受中国PMI(制造业采购经理人指数)数据利空的影响,美股在9月的首个交易日“出师不利”,三大股指跌幅均逼近3%,再次陷入盘整区域。道琼斯工业平均指数尾盘一度狂泻548点,并创下13年以来最惨烈的9月首日跌幅。

对中国经济的担忧是否过度?全球股市的跌宕起伏是否会影响美联储的加息决策?近日,第一财经记者在纽约就这一系列问题专访了标准普尔全球首席经济学家保罗・谢尔德(Paul Sheard)。

|

中国政策不必受国际市场摆布

第一财经:

近期中国公布的一些经济数据并不乐观,如8月PMI跌破荣枯线等都加大了外界对中国经济的担忧。你是否担心中国经济面临硬着陆的风险?

保罗・谢尔德:

当前阶段来看,我们不认为中国存在真正意义上的硬着陆风险。不过,对中国的担忧确实存在。通过注入信贷和投资,中国避免了2008年金融危机和全球衰退的影响。信贷风险和投资过剩是中国经济面临的风险之一,特别是当政府正试图进行经济改革和解除管制,使得局面更为复杂。这并不意味着危机是不可避免的,而是政策制定者需要小心应对这些挑战。标普预期中国今年下半年到明年的经济增速将维持在6.5%左右。

|

2015年8月份,中国制造业采购经理指数(PMI)为49.7%,比上月回落0.3个百分点,降至临界点下方

你如何评价中国政府近期为救市而出台的各种措施?

对经济学家来说,自作聪明(get on their high horse)地去评价中国的政策制定者不应干预市场是件很简单的事情。但我们还需要意识到,中国的股市还处于发展初期。这并不是一个发达的、成熟的、经过压力测试(stress-tested)的股票市场。因此,我认为应该允许中国政策制定者对股市一定程度上的干预。重要的是,在短期支持股市措施的同时,决策者还需要让投资者和市场参与者放心――改革的轨道不会改变。政府的措施是为了确保经济下行风险的减缓,而不是永久地去支撑股票市场。并且(决策者)还需要开始考虑采取怎样的长期措施来确保股市发展成为一个健康的、可信赖的、透明的市场。

第一财经:

过去的几周全球股市跌宕起伏,你如何看待中国股市震荡的“溢出效应”?

过去几个星期,我们显然看到了中国股市波动(对全球市场)的影响。我特别想指出一点,这是第一次中国政策制定者被置于全球聚光灯之下,全世界都在盯着中国的决策者和中国经济。这是一个不寻常的情景,但也可能是中国将要面临的“新常态”。对中国政策制定者来说关注国际市场是很重要的。这并不代表其政策要受国际市场摆布,而是决策者要意识到(其言行)面对的是多重复杂的受众。沟通、透明度、传达正确的信息都是重要的。这并不意味着决策者要释出市场所期待的政策,而是要向全球市场透明清晰地解释其政策逻辑。

美联储首次加息或在今年12月

你认为当前的市场动荡和外部风险是否会影响美国经济?

我认为美国经济依旧处于正常的复苏之中。失业率从危机巅峰时的10%下降到5.3%。美国经济复苏从2009年中开始,季度经济环比增速平均维持在2.2%,这一增速有望继续维持下去。

当然,美联储会关注全球经济形势的发展,并研判其对美国经济的溢出效应。美国是全球最大的经济体,不仅体量大且发展健全。除非是来自中国或是欧元区经济体的巨大外部冲击,美国经济基本面的轨迹不会发生改变。

你如何评价中国政府近期为救市而出台的各种措施?

对经济学家来说,自作聪明(get on their high horse)地去评价中国的政策制定者不应干预市场是件很简单的事情。但我们还需要意识到,中国的股市还处于发展初期。这并不是一个发达的、成熟的、经过压力测试(stress-tested)的股票市场。因此,我认为应该允许中国政策制定者对股市一定程度上的干预。重要的是,在短期支持股市措施的同时,决策者还需要让投资者和市场参与者放心――改革的轨道不会改变。政府的措施是为了确保经济下行风险的减缓,而不是永久地去支撑股票市场。并且(决策者)还需要开始考虑采取怎样的长期措施来确保股市发展成为一个健康的、可信赖的、透明的市场。

第一财经:

过去的几周全球股市跌宕起伏,你如何看待中国股市震荡的“溢出效应”?

过去几个星期,我们显然看到了中国股市波动(对全球市场)的影响。我特别想指出一点,这是第一次中国政策制定者被置于全球聚光灯之下,全世界都在盯着中国的决策者和中国经济。这是一个不寻常的情景,但也可能是中国将要面临的“新常态”。对中国政策制定者来说关注国际市场是很重要的。这并不代表其政策要受国际市场摆布,而是决策者要意识到(其言行)面对的是多重复杂的受众。沟通、透明度、传达正确的信息都是重要的。这并不意味着决策者要释出市场所期待的政策,而是要向全球市场透明清晰地解释其政策逻辑。

美联储首次加息或在今年12月

你认为当前的市场动荡和外部风险是否会影响美国经济?

我认为美国经济依旧处于正常的复苏之中。失业率从危机巅峰时的10%下降到5.3%。美国经济复苏从2009年中开始,季度经济环比增速平均维持在2.2%,这一增速有望继续维持下去。

当然,美联储会关注全球经济形势的发展,并研判其对美国经济的溢出效应。美国是全球最大的经济体,不仅体量大且发展健全。除非是来自中国或是欧元区经济体的巨大外部冲击,美国经济基本面的轨迹不会发生改变。

|

美联储三号人物杜德利(右)和前财长萨默斯(左)都不赞成近期加息,耶伦此刻怎么想?

第一财经:你

认为近期全球金融市场波动和新兴市场增长的不确定性是否会对美联储的加息政策产生影响?

我认为这肯定是美联储公开市场委员会成员现在所忧虑的。基于美国的国内经济现状和全球经济形势,我们认为美联储在9月开始升息的概率不大。包括美联储在内,所有人都不知道首次升息会给全球金融市场带来怎样的影响。理论上说,这不应该产生巨大的冲击,其影响应该早已被消化。但是如果美联储在全球金融市场呈现紧张情绪时宣布升息,我认为是存在风险的。美联储可能会再等待一段时间,观察未来两三个月的发展。我预计美联储最有可能将于今年12月首次宣布升息。

|

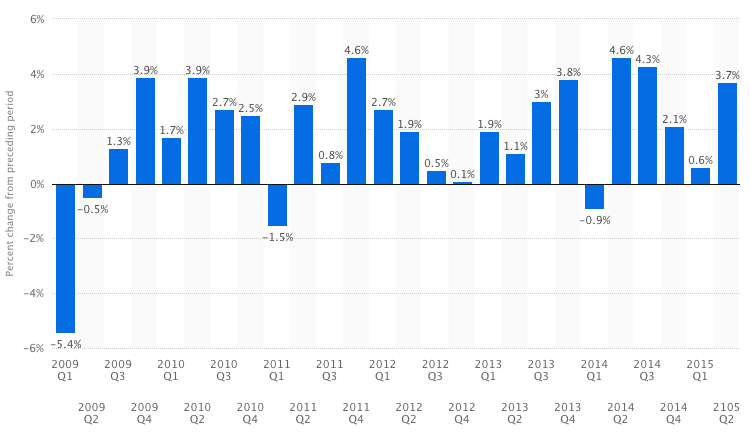

上周四公布的美国二季度GDP增速从初值2.3%大幅上修为增长3.7%,超过市场预期

IMF(国际货币基金组织)和世界银行双双建议美联储不要在2016年之前加息,这是非常罕见的。你认为这其中的担忧何在?

担忧当前美国经济无法承受升息的冲击。回顾过去10年,央行(在经济复苏不完全的情况下)想要尝试摆脱零利率的,却都没有获得成功。前车之鉴是2000年和2006年的日本央行,以及2008年和2011年的欧洲央行。考虑到美国和美联储分别在全球经济和全球央行体系中扮演的关键角色,(升息)是一个至关重要的举措。

我想还需要指出的是,只有当美联储判断美国经济复苏到达一定阶段所需时,才会开始上调利率,并继续维持加息。大家在谈论加息时常常将之视为一种“威胁”。我们需要明白的是,加息的深层原因是因为经济走强。因此,我认为一些担忧过度了――对美国和全球经济来说,加息应被视作是一个积极的信号。

动物系恋人啊 | 钟欣潼体验爱情哲学

动物系恋人啊 | 钟欣潼体验爱情哲学 南方有乔木 | “科创CP”渐入佳境

南方有乔木 | “科创CP”渐入佳境 魔都风云 | 周冬雨任达华演父女

魔都风云 | 周冬雨任达华演父女

我来说两句排行榜