|

公司债凶猛

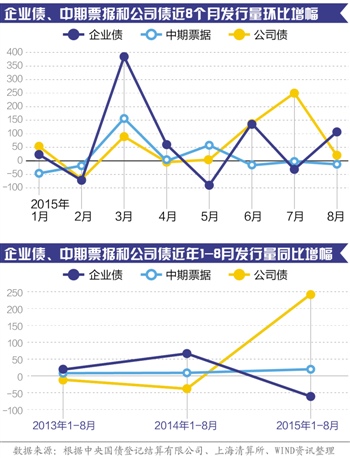

IPO暂停,企业融资渠道部分受阻,债券市场更值得关注,其变化同样明显。在43号文件的监管之下,企业债、公司债和中票的市场分量正在悄然发生变化,8月份,WIND口径下的公司债单月发行规模已经超过了当期中票,同时企业债却在不断萎缩。

在公司债扩展的同时,需要关注两个现象:一是通过反复质押而形成的高杠杆风险;二是类平台公司发债问题。在迅猛增长的同时,风险不可小视。

导读

数据显示,Wind口径下6月份公司债的发行量为265.14亿元,环比增长138%。进入7月份,在股市大跌,避险资金回流的背景下,当月公司债发行规模暴增至929.65亿元,涨幅达251%。

本报记者 黄斌 北京报道

今年夏天,中国债券市场最热的主题,非公司债莫属。

8月份Wind口径下的公司债发行规模达1110.02亿元,单月发行量超过当月中期票据932.3亿元的发行规模,为近年来中国债券市场首次。

今年1月,证监会正式推出《公司债发行与交易管理办法》(下称《管理办法》),对公司债的发行方式进行调整,分为大公募(面向公众投资者公开发行)、小公募(面向合格投资者公开发行)、私募(面向特定投资者非公开发行)三种。

同时,《管理办法》还大幅调低公司债发行门槛,并将公司债报批材料的审核权下放至交易所,以提高效率。政策的松绑,为公司债近期的井喷做了铺垫。

“交易所4月份开始收材料,审的速度很快,效率比中票高,到6月份就开始明显放量。”北京某券商信用债业务人士向21世纪经济报道记者表示,过去两个月多,交易所公司债井喷的原因,主要源于监管的大幅放松。

数据显示,Wind口径下6月份公司债的发行量为265.14亿元,环比增长138%。进入7月份,在股市大跌,避险资金回流的背景下,当月公司债发行规模暴增至929.65亿元,涨幅达251%。

“目前公司债的主要风险在于,投资者通过多次质押回购放大杠杆博取收益。”北京某券商信用债研究负责人告诉21世纪经济报道记者,未来资金利率如果上行,公司债风险将快速暴露出来,但他同时表示,从资金面来看,短期内资金利率有望继续保持低位。

而从中期来看,IPO重启及股市行情的演变,将对公司债产生重要影响。“IPO重启的影响可能比供给增加显著得多,不过影响程度还要看未来打新规则是否改变,以及股市的走势。”他说。

此外,数位券商固收人士向记者表示,已经在银行间市场发行过中期票据的发债主体,在发行公司债时,公司债不将其中期票据的发债额度计入其中。

对此,市场人士担心,公司债可能突破“发债余额不超过净资产40%”这一限制,加剧风险,发行人若违约,则将形成交叉违约和感染,风险将进一步传导至银行间市场。

高杠杆质押积聚风险

公司债备受追捧,在一定程度上是因为发行利率低。

例如,恒大地产6月份的公告称,其在境内发行的200亿元的公司债,首期5年50亿元,利率定为5.38%,创恒大地产融资历史上成本最低。

这一利率,不但远远低于房企海外发债融资的水平,甚至低于银行贷款的利率。有券商信用债研究人士对记者坦言,这样的发行利率,再往上加200个bp,房地产公司也很乐于接受。

但亦有业内人士表示,尽管公司债的发展拓宽了企业的融资渠道、降低了企业的融资成本,但是降低发债门槛后,发行人资质的良莠不齐,以及投资人加杠杆速度过快,为公司债埋下了风险。

“发行人发完公司债后,证监会对他们的资金用途的监管措施不到位,可能会导致资金被挪用。”前述北京券商信用债业务人士称,部分承担地方政府工程建设的公司,挪用资金的可能性较大,监管部门需加强监管。

而当下市场较为关心的,则是二级市场上投资者通过杠杆放大收益带来的风险。

由于发行利率普遍较低,二级市场上公司债的投资者,普遍通过公司债质押融资的方式放大收益。其具体操作模式为,投资者购买公司债,随后按照交易所规定的折扣对债券进行质押融资,再用融资所得购买债券,如此反复。

“可以通过质押放杠杆,是交易所公司债最大的优势之一,但未来最大的风险也在这里。”前述北京券商信用债研究部负责人解释称,由于公司债自身的利差空间有限,用杠杆获得收益很大程度上取决于回购利率能够保持低位。

“债券市场的场外配资也有不少,如果发生兑付危机,可能会出现高杠杆引发的流动性危机,这是监管部门需要注意的潜在风险。”该研究部负责人说。

地产公司之外的

隐形主力

在此轮公司债的快速扩张中,地产公司无疑是最为关键的主力。

例如,Wind统计口径下,7月份龙湖、恒大、富力等地产公司在交易所共计发行一般公司债16只,数量占比接近50%,发行规模则达到516亿元,规模占比为71.78%,票面利率则在3.93%-7.49%之间。8月7日发行的“15际华01”,发行利率更是低至3.6%。

中原地产日前发布的数据显示,年内已经有超过60家上市房企在内地通过公司债融资,预期融资高达2500亿元。多位券商人士向记者表示,今年年内,地产公司将继续成为公司债的最大主力。

但另一支发债主力亦不容忽视。

6月26日,大连普湾工程项目管理有限公司发行“大连普湾工程项目管理有限公司非公开发行2015年公司债券”,债券为5年期20亿元规模,为交易所市场首只类平台公司债。

所谓类平台公司,目前尚无官方定义,仅为市场人士对地方融资平台的一个简单分类:不在银监会地方融资平台名单内,但实际上承担了地方政府融资功能、主要收入来源于政府补助或政府划拨土地之出让金收入的地方国企。

21世纪经济报道记者通过Wind终端梳理发现,类平台公司所发行公司债,发行方式均为非公开,所属的行业分类则通常为“建筑与工程”。

Wind数据显示,7月和8月,建筑与工程类私募公司债发行规模分别38.5亿元和71.7亿元,规模占比仅次于房地产公司。需要说明的是,建筑与工程类私募债,并不都是类平台公司债。

“类平台发行的债券规模一般都比较大,通常在10亿元以上。”前述北京信用债业务人士告诉记者,目前政府的经济政策逐步转向稳增长,对地方融资平台公司的限制未来有望放松,“随着房地产融资需求逐步释放完毕,类平台很可能接力,继续支持公司债放量。”

中证报价或成公司债扩容重点

根据新公司债发行管理办法,除交易所外,私募公司债还可在中证报价系统发行。

8月7日,中证机构间报价系统股份有限公司(下称“中证报价”)发布《报价系统非公开发行公司债券业务指引》、《报价系统非公开发行公司债券质押式协议回购交易业务指引》两个指引,对接证监会年初发布的《管理办法》。其中的亮点则是,为私募债提供流动性。

据本报记者了解,无论是银行间市场非公开定向债务融资工具(PPN),还是交易所市场发行的中小企业私募债,均无法进行质押式回购操作,流动性因此受到严重制约。

报价系统此次为私募公司债提供质押式回购交易业务,使债券投资者可通过质押式回购提升杠杆比例、管理交易头寸, 从而为债券提供流动性保障,降低债券发行成本。这是在报价系统非公开发行公司债最大。

华宝证券分析师李真在研报中表示,在报价系统私募发行公司债,不仅具有在交易所私募发行公司债的发行门槛较低、审批流程简单等优点,还具有投资群体丰富、债券发行成本较低、流动性较高等优点。

这些优点具体表现在,首先,目前报价系统有1000多家机构参与人,其中银行参与人近120家,银行自有资金和理财资金均可畅通进入报价系统。这将在一定程度上解决交易所市场中,银行这一重要需求群体的天然缺失的问题,有利于提高私募公司债的流动性和减少发行成本。

同时,报价系统推出市场化的引导基金,对证券公司等特定主体发行的私募债券进行投资,可在一定程度上有效弥补发行人销售渠道的不足。

基于此,李真认为,中证报价未来有望成为公司债扩容的重要突破口。

“私募债最大的问题是流动性差,如果能交易需求就会好一些,不过这东西刚起步,而且私募的流动性不光是平台的问题,是买的群体本来就有限。”前述北京券商信用债研究人士则表示需要进一步观察。(编辑 谭翊飞)

|

作者:黄斌

动物系恋人啊 | 钟欣潼体验爱情哲学

动物系恋人啊 | 钟欣潼体验爱情哲学 南方有乔木 | “科创CP”渐入佳境

南方有乔木 | “科创CP”渐入佳境 魔都风云 | 周冬雨任达华演父女

魔都风云 | 周冬雨任达华演父女

我来说两句排行榜