|

本报记者 赵娜 北京报道

“人民币基金的LP市场不够成熟、波动性很大,资本市场好的时候,融资容易投资难、资本市场不好的时候,投资容易拿钱又难。”本土人民币基金负责人们的切肤之痛,成为PE机构争先登陆新三板的动力。

面对不甚成熟的人民币基金LP市场,挂牌新三板为PE机构带来了新的募资渠道和LP资金流动性的可能。

PE机构挂牌后普遍在短期内即宣布定增,也通过LP基金份额股权置换(“LP转股”)的方式转身成为PE机构的公司股东。

一旦执行,意味着LP放弃了更高的投资收益,转向稳定的管理费和分成。对于LP选择将所持基金份额转换为GP公司股权的选择,有的受访者将其解释为LP对基金管理公司非常具有信心,但也有受访者指出这是LP对基金管理公司投资组合的发展前景并不看好、力求旱涝保收的权宜之计。

打通募资通道

PE挂牌新三板的一个重要原因是满足LP的资金流动性需求。

由于IPO发行缓慢,PE机构所募基金临到期时,很多投资项目却无法按时退出。根据各家机构披露的《公开转让说明书》,这些机构管理的基金多数已成立超过3年,约50%的基金已到退出期。PE机构面临着较大的基金到期退出压力;加之这些机构的项目退出数量占投资数量的比例多在20%以下,PE机构在面临较大的项目退出压力同时,更迎来了LP方面流动性诉求。

PE机构面临LP份额流动性问题,LP本可以通过基金份额转让的方式退出,但目前这类渠道并不能满足大量LP的基金份额转让需求。

受经济下行和股价波动的影响,人民币PE基金后续实缴不到位的现象正在更多显现。

“实缴不到位对应着基金份额转让的需求,给PE二级市场基金带来了机会。但现在PE二级市场仍然是买方市场、市场的信息匹配度也还不够,甚至很多LP没有通过PE二级市场进行基金份额转让时他们根本不知道有这种方式。” 盛世投资总裁张洋指出,LP退出诉求得不到满足和二手份额基金的体量不够大有一定关系,PE机构通过挂牌新三板实现LP份额的退出是中国资本市场的创举,打开了新的通道。

挂牌新三板、在定增中通过将基金份额置换为公司股权成为LP份额流动转让机制上的新尝试。

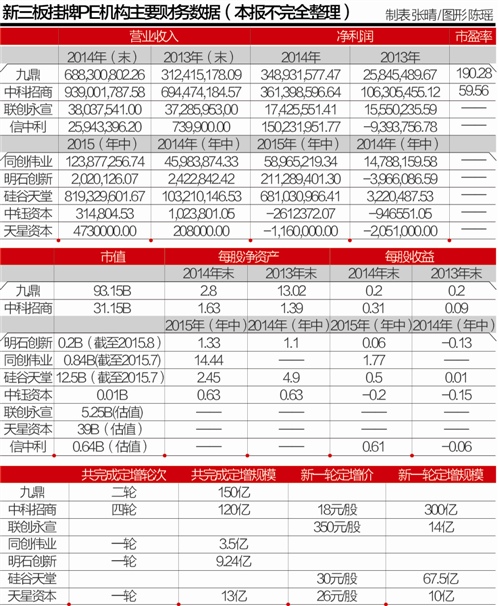

2014年4月23日,九鼎投资登陆新三板后随即启动定增计划,向138名特定对象非公开发行。该次定向增发的认购方式主要是资产认购,除九鼎投资团队的管理团队成员外,定增对象多为九鼎的原LP及部分战略合作伙伴,后者将所持基金份额转换为九鼎的股权。

在这种被业内称为“LP换股”、 “LP份额上翻”的交易模式中,LP将其持有的基金份额估一个基础的值,置换成在新三板挂牌的基金管理公司的股份,LP即从基金出资人转变成为基金管理公司的股东。在交易过程中,入股价格与基金份额的估值通常由双方协商定价。

“税收和复利增长是LP考虑的重要因素。其一,基金的回报要缴纳双重征税,有限合伙也要纳35%的税,其二,LP通过基金获得投资回报需等待几年后基金周期结束,换成GP公司的股权可以提前获得流动性,缴纳公司所得税之后就可以再次投资。” 天图资本高级合伙人冯卫东对《21世纪经济报道》记者表示。

突破基金周期限制

PE机构挂牌新三板的另一大诉求是扩大募资渠道,以及打破基金周期的限制。

近月来,中国VC/PE投资市场基金募集状态持续回落。投中集团CVSource数据显示,2015年8月披露出有76只基金成立及开始募集,有50只基金在当月完成募集,基金的目标募集规模为188.64亿美元,募集完成基金规模仅为43.28亿美元。

在新三板的五家PE机构中,从管理资产的规模来看,中科招商的股权基金认缴金额为607亿元,高于其他四家PE机构认缴规模的总和。五家PE机构的股权基金实缴比例在55%左右,其中硅谷天堂最高,实缴比例高达91%;明石投资最低,实缴比例仅为8%。

目前人民币基金的募集多以“3+2”、“5+2”为主,时间较短,新三板挂牌后能充分利用长期资金在一级市场投资。国内PE机构积极挂牌新三板,首先是因为中国市场,融资较困难,挂牌后能够更方便融资;而在美国有成熟的LP市场,融资相对容易,PE上市积极性并不高。

PE机构挂牌后作为公司进行融资和之前已管理的基金进行融资不同,基金的融资有基金投资周期的限制,作为公司获得的融资则可以作为长期资本。以天图资本为例,该机构主要投资成长周期较长的消费类企业,更需要长期资本。

联创永宣合伙人田野介绍说:“当我们把我们的投资人引进来成为股东以后,后续我们的收益可能就不仅仅是分开的模式(注,指2%的管理费和20%的Carry Interest),整个基金都可以变成我们的资本金。”

有本土PE机构负责人对《21世纪经济报道》记者表示:“我们有募资渠道,不需要上市。一些投资人投资新三板的PE机构,间接做股权投资,是可以获得流动性,但同样也要忍受新三板的股价波动。”

也有业内人士指出,挂牌新三板是基金管理人梦寐以求的事情,PE机构可以获得“永续资本”、缓解募资的压力,基金团队的投资人可以得到退出路径。但同时,LP换股形成永续资本的做法也存在一定风险,这会将管理公司的经营风险和管理资产的把控风险混为一谈。

打造大资管平台

随着更多股权投资机构登陆新三板,未来业内竞争将会更加激烈,能否抓住新三板带来的契机,在行业高速发展的过程中快速崛起,成为对创投机构的考验。

挂牌新三板除了拓宽PE机构融资渠道外,信息的公开使得行业更加规范化,也进一步影响了机构的模式及战略布局。“大资管”成为新三板挂牌PE机构高频提及的词汇。

已挂牌的PE机构都不再局限于仅做PE/VC基金,而是不同程度表现出一定的平台化愿景。如,硅谷天堂在PE基金之外,设立了不少PIPE基金,和上市公司合作横跨一二级市场,此外还有固定收益产品和FOF;同创伟业设立了二级市场基金部门、量化基金部门、新三板业务部等;中科招商有结构化产品业务部、并购业务等;近期挂牌的联创永宣提出“打造以私募股权和创业投资为核心,以资产管理为龙头、以客户价值提升为导向的综合性金融服务平台”的战略。

“我们会利用新三板挂牌的机会,依托多种金融手段打通行业布局。过去投资企业都是以股权投资的形式进行,挂牌新三板之后,可以运用的路径变得更丰富。”田野透露,联创永宣考虑在挂牌后通过并购等方法获得其他金融牌照,在获取新的资金募集路径的同时、实现更多创新的金融能力。

“挂牌以后我们仍然会用VC的标准去做项目投资,同时打通一级市场和二级市场,向被投企业提供持续的支持,帮助他们打通整个资本路径。这是我们将重点做的事情。”田野说。

争议的PE机构估值

借助新三板市场,PE机构可以通过定增等方式快速募资,为大资管平台的打造储备资金;可以搭建完善的激励机制巩固投资团队的稳定性;可以提升PE机构的品牌形象和影响力;可以利用新三板对信息披露的要求倒逼公司改善治理结构。

面对挂牌新三板的种种利好,PE机构的正在争相寻求登陆新三板的可能。现阶段新三板的重要角色是孵化高速成长的企业,作为新三板挂牌企业的PE机构,其成长性又如何?

有业内人士直言,“存在的问题是估值过高,首批上市的PE机构属于"吃螃蟹"的一批,做出的估值只要有人认就行。”

投中集团《新三板挂牌PE机构研究报告》也指出,目前PE机构所退出的项目多为之前投的Pre-IPO项目,随着PE机构投资阶段的拓展,项目的退出风险、退出IRR、公司营收状况需要重新考虑,对PE机构的估值也需要重新审视。

PE机构目前的收入主要为GP公司直接投资带来的收益和通过管理基金获得的投资回报。

对于PE机构的估值方式,张洋介绍说:“PE估值的方式主要看几个指标,包括存量部分的管资产量和资产质量、增量部分的未来增长可能性。PE的增长性将主要得益于中国资产管理市场的大好前景。”

天图资本将在挂牌后进行定增,其旗下人民币基金的所有LP均将所持基金份额换股,也将有新的战略投资人进行增资。

具体操作上,该机构聘请第三方机构对LP所持基金份额进行评估,主要依据是基金投资组合项目的表现;同时对GP的价值进行评估,包括GP在基金里的出资、GP的基金管理收益和被投项目增长对应的预期收益。

“市场上目前没有既定的PE机构估值模式,所以很难评价是偏高还是偏低。从LP的反应来看,我们所有的人民币基金LP都表示愿意将LP份额换成GP公司的股权。”冯卫东透露,目前天图资本的估值为80亿元。(编辑 林虹)

作者:赵娜

动物系恋人啊 | 钟欣潼体验爱情哲学

动物系恋人啊 | 钟欣潼体验爱情哲学 南方有乔木 | “科创CP”渐入佳境

南方有乔木 | “科创CP”渐入佳境 魔都风云 | 周冬雨任达华演父女

魔都风云 | 周冬雨任达华演父女

我来说两句排行榜