在大部分普通中国民众眼里,银行理财产品的安全性和存款相当,理财资金的流向也并不值得过于关心。然而,随着这类资金大举流向过热的债市并试图利用杠杆放大收益,进入“风暴眼”之后可能也并非万无一失。

据中央国债登记结算公司“全国银行业理财信息登记系统”

相关公司股票走势

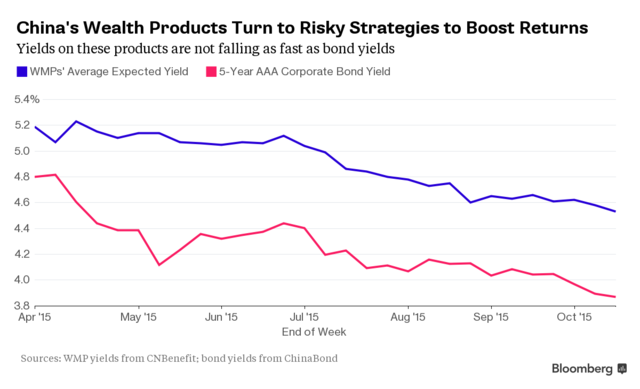

股灾之后大量理财资金流向债市,而在中国宽松货币政策的影响下,公司债券收益率一路下滑至五年新低。

对于银行来说,从维护市场份额角度考虑不得不保持收益率的竞争力,这样导致的结果是,理财产品通过不断加大杠杆或拉长久期提高收益率,从而令风险也大幅走高。安信证券首席经济学家高善文对彭博表示,随着房地产和地方融资平台融资需求的萎缩,以及后来股市的大幅度调整,大量理财资金转入债市,并通过期限错配和加杠杆的方法来提高收益率。

这与刚性兑付叠加在一起,再加上总体上不够透明和缺乏监管,可能成为金融市场的下一个风暴眼。

他称:

如果债市泡沫破裂,很可能的情况是损失将转入银行资产负债表,这会导致银行板块下跌,直接引发股票市场的调整;还可能导致银行的资本损失和惜贷,从而冲击到信贷市场和实体经济。

存在这样的风险,即债市泡沫破灭的实际危害大于7月份的股灾。

“资产荒”下银行理财陷入尴尬

一方面“钱多项目少”的现实下,负债端成本难降,资管机构为了保住市场份额不得不压缩利差,甚至忍受利差倒挂。另一方面,资产端迫于收益率压力只能不断加大杠杆或拉长久期。

如果说在上半年A股红火时,大量资金还能从股市获得不错的收益。股灾之后这些资金已经无法在市场上找到合适的投资标的。日益严重的资产荒,令银行理财陷入“寒冬”。

“银行理财在负债端的成本相对比较刚性,理财利差多少会有所挤压;不过,如果收益降下来,银行理财市场占有份额又会受影响的。”国金证券银行业分析师马鲲鹏认为。

对于处在这种困境中资管机构的选择,一位大型商业银行资管部门人士表示,现在点差倒挂的产品甚至都存在,这等于是在消耗留存收益,“现在处于一个僵持阶段,大家市场份额不会轻易丢掉,这是最直接的指标,下来的话压力会非常大。”

而咨询公司CNBenefit研究员Li Linxia称,一些理财产品已经出现点差倒挂,而银行为了保住市场份额也不愿意降低收益率。

据CNBenefit数据,过去半年,中国一年期AAA级公司债收益率下跌98个基点至3.02%,而同期银行理财产品预期收益率并未等比例下滑,仅下跌62个基点至4.53%。

更加尴尬的是,如今国内债券市场违约事件频发,今年以来已有至少五起公司债违约事件发生,令资管机构的处境更加雪上加霜。

债市调整将让理财产品风险暴露

据彭博对经济学家的调查,如今过热的债市出现调整的可能性很高,一旦债市出现动荡,银行面临的风险将会陡增。此外,在债市杠杆交易增加的情况下,市场也预期监管层很有可能出手抑制。汇丰银行中国研究负责人Zhang Zhiming称,债券价格如果突然下滑,将会对理财产品的杠杆交易构成巨大威胁,从而可能引发抛售。他称:

迄今为止,人们一直认为从银行柜台不管购买那种理财产品,都不会有任何违约风险,所以竞争都是围绕收益率展开。

如果政府开始抑制过高的杠杆水平,或者允许出现违约,则将会引发大量赎回,导致集中抛售。

动物系恋人啊 | 钟欣潼体验爱情哲学

动物系恋人啊 | 钟欣潼体验爱情哲学 南方有乔木 | “科创CP”渐入佳境

南方有乔木 | “科创CP”渐入佳境 魔都风云 | 周冬雨任达华演父女

魔都风云 | 周冬雨任达华演父女

我来说两句排行榜