|

四季度投资风向标

过去三个季度,资本市场经历了惊涛骇浪。还剩下最后一个季度,该如何投资?本期为你提供股市、债市、黄金三个市场的四季度投资建议,根据采访结果,券商股很可能成为未来新一轮行情的领头羊,而债市将进入慢牛阶段,黄金短期看不太乐观。 (曾芳)

导读

南方基金首席策略分析师杨德龙认为:“券商最有可能引领股市上攻,因为券商的利空因素基本消耗完毕,利好因素正在逐步积累,例如市场成交量放大、两融规模恢复到1万亿以上,并且券商的估值也基本降到了熊市时期。”

本报记者 李致鸿 北京报道

对于股市而言,11月的开端并不顺利。

11月3日收盘,沪指跌0.25%,收报于3316.70点,成交2444亿元;深成指跌0.15%,收报于11288.14点,成交3816亿元;创业板跌0.11%,收报于2429.27点,成交1068亿元。

对此,市场认为短期震荡格局在所难免,进一步上攻需要“带头大哥”,此前引领反弹的小盘股估值已经偏高,二级蓝筹有望开启新一轮行情。

短期谨慎,轻仓观望

对于近期股市的表现,深圳市玄武资本管理有限公司董事长韩超对21世纪经济报道记者坦言,“股市短期会受情绪面影响出现下跌。这种情绪来自于两方面,一是金融反腐,二是市场自发形成的情绪。这两种情绪的释放会使市场出现下跌动能,但不会出现此前的暴跌。后市会在利空消息出尽后,慢慢走出市场的轨迹。”

在11月2日,泽熙投资管理有限公司法定代表人、总经理徐翔等人涉嫌非法获取股市内幕操纵股票价格,被依法采取强制措施后,相关概念股在第二天纷纷跌停。

不仅如此,民生证券首席策略分析师李少君对21世纪经济报道记者表示,“近三周从市场涨跌幅、成交量和两融余额增加量来看,市场动能的确有所减弱,短期更可能维持弱势震荡的格局。”

根据Wind资讯统计,11月2日沪深两市净流出465.77亿元,规模环比大幅提升。行业板块全面遭遇净流出,其中银行板块净流出规模较小,计算机板块净流出规模最大。

同时,融资也结束了10月初的连增势头,在突破万亿关口后,10月21日和28日出现小幅回撤,10月30日融资余额1.03万亿元,出现19.44亿元的融资净偿还。

对于市场动能减弱的具体原因,李少君称:“一是货币宽松预期的兑现,市场对于降息空间收窄预期升温;二是市场前期在3400-3700区间迅速下跌,交易不充分下套牢盘需要进一步消化;三是本周限售股解禁市值达315亿元,环比大增5倍;四是美联储10月议息会议的表态,令市场对12月加息预期有所上升。不过,中级反弹行情并没有结束,稳增长加码、流动性改善和管理思路改变对于市场信心的提振作用仍在发力。”

广东新价值投资有限公司研究总监、基金经理范波在接受21世纪经济报道记者采访时表示:“上证指数反弹20%,创业板指数反弹40%,个股翻番不在少数,如此反弹力度已经足够大,短期上证指数有可能继续冲高至年线以上,但总体来说后市偏谨慎乐观,冲高后可能会有再次震荡探底的过程。”

一位不愿透露姓名的私募基金经理告诉21世纪经济报道记者:“题材股大幅炒作后缺乏全局性的刺激题材,第三季度业绩报告也显示上市公司第四季度业绩也不容乐观,资金面充裕可能支撑市场不会深幅调整,但短线看投资者信心决定短线市场波动,建议投资者继续轻仓观望。”

二级蓝筹有望启动新行情

对于第四季度的投资策略,范波认为:“目前,市场整体估值不高,但中小创估值依然偏高。”

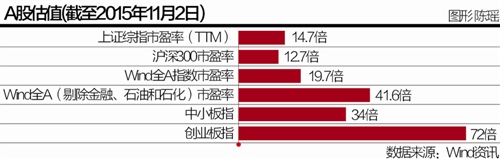

根据Wind资讯统计,截至2015年11月2日,上证综指市盈率(TTM)14.7倍,沪深300市盈率12.7倍,Wind全A指数市盈率是19.7倍,Wind全A(剔除金融、石油和石化)市盈率是41.6倍,中小板指34倍,创业板指72倍。

范波接着说道:“不难发现,剔除金融、石油和石化,其他板块的估值显然偏高。虽然我们国家在经济转型期,新兴行业由于政策支持,资金青睐,可以享受高估值,但放眼全球市场,还未出现过长期大幅偏离相对合理估值的情况,无论怎么定义个股高估值和低估值,板块整体72倍的估值,显然都高。”

基于以上估值判断,范波建议,“在后续偏谨慎乐观的前提下,可以更多的关注政策大力扶持的新兴行业,与稳增长相关的蓝筹股,例如涉及一带一路的基建股。同时,可以更多的关注业绩稳定增长的消费股。对于新兴行业成长股,关注具有独到商业模式或者业绩能超预期或者估值在板块内相对合理的个股。另外,主题投资需要关注国企改革。”

南方基金首席策略分析师杨德龙对21世纪经济报道记者表示:“目前,股市处于震荡蓄势期,3500点附近有大量前期套牢盘压制,反弹上去需要更多的时间和资金,小盘股已经完成了第一波的反攻,目前估值偏高,下一波会轮换到二线蓝筹,如券商、汽车、医药和家电等。”

具体来说,杨德龙认为:“券商最有可能引领股市上攻,因为券商的利空因素基本消耗完毕,利好因素正在逐步积累,例如市场成交量放大、两融规模恢复到1万亿以上,并且券商的估值也基本降到了熊市时期。”

对此,李少君表示赞同,“短期来看,市场将仍以主题性机会为主,投资者应重点关注政策动向及其节奏,如果未来市场情绪与资金面持续得到改善,蓝筹可能会突破"搭台"范畴,金融地产有可能突破交易性机会的范畴。同时,随着"十三五"相关主题板块的趋热,建议投资者重点关注具有相关技术产业化加速、支持性政策密集出台、行业层面结构整合趋热、企业微观层面经济效益向好特点的主题板块。一般而言,具有这些特点的主题板块更多的具有成长空间、政策催化、业绩支持,市场弹性与业绩弹性相对更好。”

另外,李少君提醒,“第四季度市场主要风险来自以下几个方面:一是美联储12月可能加息,新兴市场压力加大;二是经济加速下行,信用风险爆发;三是汇率快速贬值,资本加速外流;四是企业业绩超预期下行;五是突发国际军事摩擦或其他预期外因素冲击。”

作者:李致鸿

动物系恋人啊 | 钟欣潼体验爱情哲学

动物系恋人啊 | 钟欣潼体验爱情哲学 南方有乔木 | “科创CP”渐入佳境

南方有乔木 | “科创CP”渐入佳境 魔都风云 | 周冬雨任达华演父女

魔都风云 | 周冬雨任达华演父女

我来说两句排行榜