|

21世纪宏观研究院分析师 王海平

特约分析师 杨亮

作为“互联网+”在金融领域的重要表现形式,P2P平台自诞生起就展现出其强大的生命力和超乎常规的发展,也获得了政府的鼓励与支持。但P2P企业的高比例跑路现象,颇似数年前各地的高利贷风波,亦引发了各种争议。

已有公开信息显示,截至2015年10月底,国内问题平台数已达到1078家,其中10月新增47家。

问题出在哪里?在过去的2个多月时间内,21世纪宏观经济研究院与江苏省互联网金融协会联合进行了调研。

21世纪宏观研究院认为,P2P代表了中国互联网金融的成长方向,能够为小微企业融资与社会经济带来正面效应,而引发跑路的一个重要的根源,在于现行的网贷平台盈利模式不足以支撑财务的连续性,因此应对其进行创新和优化,推动规范化、阳光化,兼顾投资安全与融资便捷,促进中国经济的可持续发展。

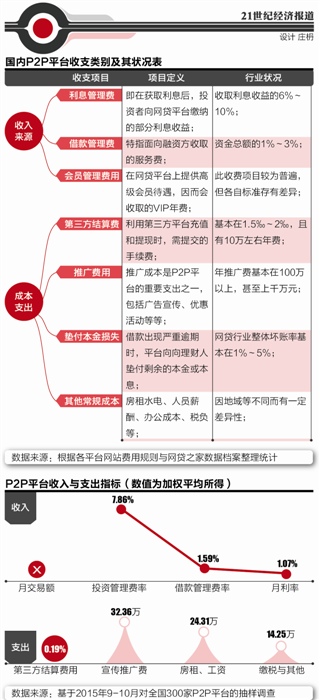

行业整体亏损:规模越大才能盈亏平衡

从调研来看,国内P2P网贷平台主要表现为三种类型:纯粹的信息中介模式、提供担保的网贷模式、债权转让模式。

具体而言,第一种最原始,具备金融脱媒性,利润来源于利息管理费与借款管理费,收入低;第二种在目前占比最大,发挥着资金与风险中介的作用,但担保费收入增加,约为借款金额的3%。

第三种主要在于传统金融机构将其信贷资产利用互联网平台实现对外的分散销售形式,投融资双方并不直接发生债权债务关系,由第三方向借款人发放贷款,再通过第三方把债权转让给借款人,金额标的更为零散、资金期限更为灵活,表现为“多对多”。

在该模式下,P2P网贷平台能够获取一定利差收益,但也相应地承担着对融资方的资质审查与资金监督责任。

调研组成员对国内300家P2P平台的调查分析发现,2015年10月,中国网贷成交额为1196.49亿,P2P平台总数高达3598家,意味着平均融资额仅为3325.43万元;行业利率为12.38%,月利率则为1.03%,由此大致推算出其盈亏平衡时月交易规模约为4788.66万元。(21世纪宏观研究院提醒,由于是对全国平台的抽样调查,因此平衡点估算可能略有偏差。)

与网贷之家发布的数据对比发现,处于该平衡点之上的平台总数仅为151家,因此网贷行业正处于整体亏损状态。

所以,在现有盈利模式下,前期的网贷平台收入无法弥补其高额成本,难以维持成长的持续性与规范性。

21世纪宏观研究院发现,除去前期 “烧钱推广”外,网贷平台创新出线上融资、线下审核的风控模式,无法依照欧美国家的数据分析模式来构建风控体系,因而产生了高风控成本的副作用。

从收入看,网贷平台收费以服务费为主,高度依赖交易规模。纯粹中介平台的收益与交易量呈高度正相关,与风险损失及坏账呈负相关,所以平台要实现生存发展则必须增大交易规模,同时要兼顾到坏账率的控制。

总体而言,中国P2P网贷平台盈利具有“条件性”:只有当交易总额达到一定规模时,才能弥补前期亏损、实现盈亏平衡。

解题P2P跑路:“增收”与“节支”

在调研过程中,21世纪宏观研究院发现,若无雄厚的资金背景或者政府扶持,网贷平台极易出现平台资金断链而“跑路”的情况。

从收入与支出的“一进一出”两个角度来看,网贷平台的盈利与发展路径有以下几种改善方式:

在增加网贷平台的收入上,可以采取对特定P2P平台给予财政补贴“科学制定平台服务费率”、“提高网贷平台准入门槛”以及“重组构建区域性龙头企业”等四种方式。

具体而言,对比融资租赁企业的发展,从政策的公平性角度而言,对平台(服务中小微企业)进行财政补贴有之合理性,但其对象要进行遴选,实行数量限制,重点对以中小微企业为主要服务对象、特定交易规模以下的P2P网贷平台给予政策扶持,并根据平台机构的注册资本、当年交易增长率、信用等级等达到要求的网贷平台予以补贴或奖励。

21世纪宏观研究院建议,因为网贷平台收益与交易规模成正比,因此P2P平台收费标准的制定既要充分考虑实际运营成本,也要兼顾到信贷风险与客户实际可承受程度,利率需控制在筹资方的承受范围内。

随着技术的进步,P2P平台未来将逐渐提高交易费在收入中的比例,减少甚至取消注册费用将会大幅增加平台用户,从而缩减自平台设立到盈利平衡的营运周期。同时,由于网贷平台一般需3~5年才能收回前期投资,因此建议对P2P行业在行业牌照、注册资本金、风控体系方面设定标准的准入门槛,例如从维护地方经济稳定发展的角度来看,监管部门可以对P2P平台设置最低注册资本金制度,从而提高平台的抗风险水平。

P2P平台本质是企业,因此,随着互联网金融指导意见与非银支付网络支付管理办法的相继出台,大部分的小规模网贷平台生存空间将被严重挤压,进行平台的整合重组,能够减轻高注册资金的压力,组建区域性龙头企业能够形成品牌效应与区域垄断优势,逐步改善平台盈利情况。

从“节支”的角度看,P2P网贷行业正处于大面积亏损状态,可以在营业税和增值税的范围内,科学制定在网贷平台企业的适用起征点,适当提供减、免税负的政策优惠,并将差异化税率应用于不同类型、规模的网贷平台。

此外,P2P平台应坚持垂直细分化发展路线,即提高产品创新能力,利用大数据全流程审批大幅削减成本、提高风险把控水平,以及寻找优质项目加快P2P平台品牌与影响力,形成良好的投资与项目的循环。

(江苏强业信息董事长、知名互联网金融专家孟雷,“开鑫贷”总经理周治翰,北京大学访问学者、江苏省互联网行业协会秘书长陆岷峰对本文亦有贡献)

作者:王海平 杨亮

动物系恋人啊 | 钟欣潼体验爱情哲学

动物系恋人啊 | 钟欣潼体验爱情哲学 南方有乔木 | “科创CP”渐入佳境

南方有乔木 | “科创CP”渐入佳境 魔都风云 | 周冬雨任达华演父女

魔都风云 | 周冬雨任达华演父女

我来说两句排行榜