面对巴黎恐怖袭击、美联储加息,投资者却没有涌入美国国债、黄金和瑞朗等传统避险资产。

这显示出,投资者对避险资产的理解已经发生了改变。随着美联储加息越来越近,市场考虑的不仅仅是避险资产在加息环境下的表现,还要考虑哪些资产将在此时吸引资金。

全球金融危机后,全球央行都扩大了其资产负债表的规模。这改变了投资者对避险资产的定义。此前被看作避险的资产可能并不能避险。

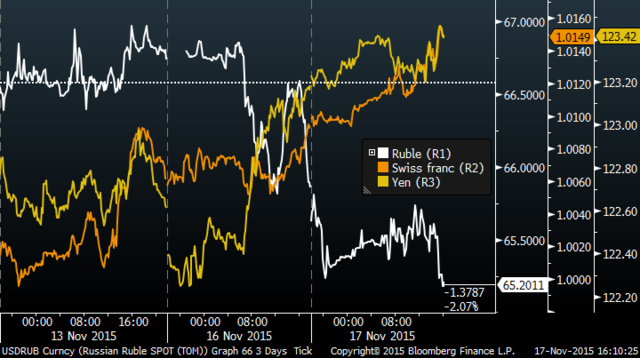

而公司债和新兴市场货币等风险资产受到青睐。传统的避险货币(瑞朗、日元)不再受到投资者的追捧。在巴黎爆炸后的周一,俄罗斯卢布上涨1.9%,油价上涨。而瑞朗和日元对美元下跌。

而在央行扩张性的货币政策之后,固定收益产品中的国债已经不再被看做是零风险的资产。随着风险从私人板块转移至公共板块的资产负债表上,一些发达国家国债的违约的可能有所上升。

公司债的违约率低,并且在低利率环境下能带来额外的收益。这让其在部分投资经理的眼中成为了无风险资产。投资者对公司债市场的热衷可以从其价格上涨、息差收窄中看出。政府购买国债的行为让投资者们选择了公司债,以获得更高的收益。

目前,公司债可能还是比高杠杆的国债更有吸引力,但是近期大众汽车、嘉能可等事件的爆发显示出,公司债市场不能一概而论。评级机构标普已经指出,公司债的违约率开始攀升。

在新兴市场的外汇中,考虑到印度经济的基本面,印度卢比的强劲走势将持续。而人民币和卢布可能因巴黎爆炸事件走强。人民币可能加息SDR,这将提振人民币作为国际储备货币的吸引力,而巴黎事件将减轻俄罗斯在地缘政治上的压力。

投资者可能倾向于投资经济表现强劲的新兴市场货币,而不是进行恐慌性抛售,尤其是在目前发达国家避险资产规模不断萎缩的情况下。

动物系恋人啊 | 钟欣潼体验爱情哲学

动物系恋人啊 | 钟欣潼体验爱情哲学 南方有乔木 | “科创CP”渐入佳境

南方有乔木 | “科创CP”渐入佳境 魔都风云 | 周冬雨任达华演父女

魔都风云 | 周冬雨任达华演父女

我来说两句排行榜