上海将发行首批公积金资产证券化产品,表明住房贷款资产支持证券(ABS)开启产业新时代。

据《东地产财经周刊》,上海国际信托公司11月27日发公告称,上海市公积金管理中心作为发起机构,将于12月4日簿记建档发行总额约69.6亿元的个人住房贷款资产支持证券(ABS

相关公司股票走势

上海发行首批公积金资产证券化产品

华尔街见闻此前报道,国务院法制办11月20日就《住房公积金管理条例(修订送审稿)》公开征求意见,除了放宽公积金的提取条件外,还提到公积金可申请发行住房公积金个人住房贷款支持证券,或通过贴息等方式进行融资,将增强公积金的资金流动性。

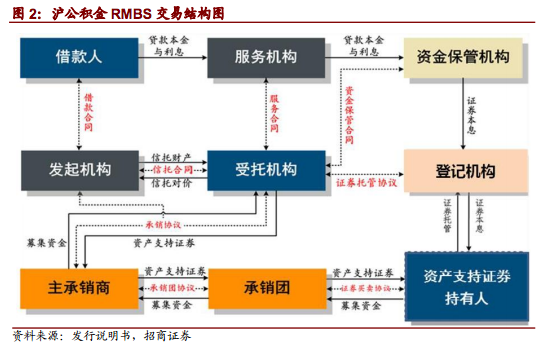

招商证券固定收益研究报告分析,此次沪公积金2015年第一期个人贷款资产支持证券1号(简称“沪公积金RMBS”)是首款在银行间市场发行的公积金证券化产品,其交易结构整体上与其他信贷资产证券化并无多大区别,但发起机构是上海公积金中心,而不是通常的商业银行、政策性银行、汽车金融公司等机构。

综合《东地产财经周刊》报道和招商证券报告,此次ABS产品将分为两批,发行规模分别为19.4亿元和50.23亿元,均包括优先级资产支持证券和次级资产支持证券。浦发银行为主承销商。

沪公积金RMBS分成优先A1档、优先A2档和次级档资产支持证券,优先A1档和优先A2档均获得新世纪评级和中债资信AAA的信用评级,预期加权平均期限分别为1.38年和7.71年,次级档未获评级,预期加权平均期限为13.2年。

其中,第一号优先产品包括优先A1档和优先A2档,为浮动利率,票面利率为基准利率加基本利差,基准利率为人民银行公布的5年期以上个人住房公积金贷款的基准利率,基本利差根据簿记建档的结果确定;次级资产支持证券没有票面利率。第二号优先级ABS也为浮动利率,利率定价方式和基准利率与一号相同,次级资产支持证券亦没有票面利率。

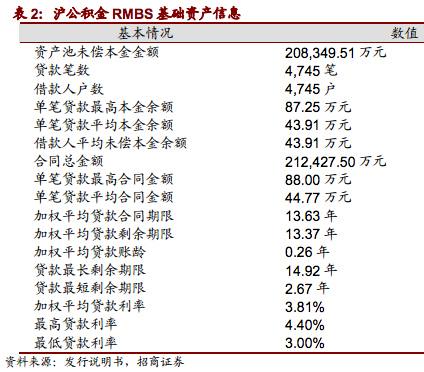

然而,沪公积金RMBS产品的加权平均贷款利率仅为3.81%,远远低于其他信贷资产证券化产品的加权平均利率,使得产品的超额利差保护较弱。

下表来自招商证券:

由于公积金贷款的利率相对正常商业贷款较低,因此沪公积金 RMBS 采用了超额抵押的内部增信方式,即初始起算日资产池余额超出资产支持证券本金的部分,超额抵押产生的现金流可用于弥补因低利率贷款或因贷款违约等因素造成的回收款的不足。

公积金贷款证券化区别于“两房”MBS

房利美和房地美分别设立于1938年和1970年,是私人控股并由美国政府资助的特殊金融机构。它们主要业务是:从抵押贷款公司、银行和其他放贷机构购买住房抵押贷款,并将部分住房抵押贷款证券化后打包出售给其他投资者,用来购买抵押贷款的资金来源于所发行的各类资产支持证券。金融危机期间,房地美和房利美频临破产,由美国政府接管。

因此,“两房”本身并不向购房者提供住房抵押贷款,而是通过收购储贷机构等贷款人所发放的住房抵押贷款,从而稳定抵押贷款市场,并为抵押贷款市场提供流动性,“两房”是美国住房抵押贷款市场制度安排中非常重要的一部分。

与美国两房不同的是,我国的公积金管理中心可以直接对购房者发放贷款。

越来越多分析人士担心,公积金资产证券化之后,中国可能会出现类似“房地美”和“房利美”的公司,将会面临更大的风险。对此,民生证券宏观研究员朱振鑫表示,因为存在制度方面的差异,国外可能会有违约风险,国内可能性不是很大。

另外,据招商证券,我国公积金贷款证券化目前仍存在一定的困难。

首先,基础资产收益率偏低,超额利差较弱。与普通交易所或银行间的资产证券化产品相比,公积金贷款作为基础资产,其收益率都处于较低水平,考虑相关中介机构的费用,基础资产的超额利差较弱,需要通过超额抵押等方式进行增信。

其次,投资期限较长,发行难度很大。公积金抵押贷款是中长期贷款的特性决定了以其作为基础资产所发行证券的投资期限较长,长期限、低利率,会加大市场化发行的难度。

第三,公积金贷款相对商业贷款规模较小。数据显示,截至2015年7月底,全国住房公积金累计向2,300多万户职工家庭发放个人住房贷款4.75万亿元,贷款余额为2.88万亿元,但商业银行的住房抵押贷款余额已超过15万亿,相比公积金贷款较低的利率,商业银行的住房抵押贷款证券化更具有优势。

动物系恋人啊 | 钟欣潼体验爱情哲学

动物系恋人啊 | 钟欣潼体验爱情哲学 南方有乔木 | “科创CP”渐入佳境

南方有乔木 | “科创CP”渐入佳境 魔都风云 | 周冬雨任达华演父女

魔都风云 | 周冬雨任达华演父女

我来说两句排行榜