|

中国上市公司研究院

11月长江电力发布公告,公司拟以现金支付和非公开发行的方式收购川云公司100%的股权,交易金额797.04亿元。如本次交易成功实施,公司拟修改《公司章程》,约定对2016至2020年每年度的利润分配方案按每股不低于0.65元进行现金分红;对2021至2025年每

相关公司股票走势

此次高分红方案一经公告便引起了市场的广泛关注。长江电力是行业龙头企业,而水电行业正是“十三五规划”中电力改革的获益者,未来有很大成长空间。由于有良好的业绩和充足的现金流做保障,若收购方案得以顺利实施,投资者的预期收益将十分可观。

鉴于A股市场整体波动大及高分红标的稀少的特点,投资者坚持价值投资和长期投资的理念也相对缺乏,由此,长江电力因具备适宜价值投资的特点而更值得探讨和关注。本文将从行业、企业基本面状况、企业内在价值评估等方面入手,对长江电力的长期投资价值进行分析,为投资者进行价值投资提供参考。

水电行业后劲强

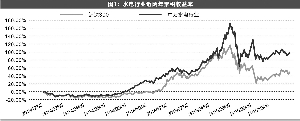

2015年,水电行业股票整体市场表现强劲。截至12月9日,申万水电行业指数全年涨幅24.74%,而同期沪深300指数的涨幅仅为12.41%。如图1所示,在近两年的行情中,水电行业的累计收益始终在沪深300之上,同时,在今年下半年的股市大跌时期表现出了良好的抗跌性,总体跑赢大盘。从成长性来看,我国水电行业仍处于成长期。受益于电改政策、技术提升、市场降息等预期,行业未来预期成长性良好,估值仍有较大提升空间。

行业政策方面,新一轮电力改革明确了积极稳妥推进电价市场化的目标。目前,我国电价仍处于被管制状态,水电价格仅为火电价格的70%左右。管制放松后,在供需影响下“水火同价”将成为趋势,水电价格的提升将进一步增加企业的营业收入和利润率水平,使其更具备竞争优势。此外,水电行业的低碳环保、清洁可再生的特征符合电力改革方向,未来有望得到政策更大力度的扶持。

货币政策方面,受益于降息因素影响,水电企业的营业总成本将持续下降。2014年末,两市水电企业的平均财务费用率(财务费用/营业总收入)为12.16%,远高于两市平均值4.19%和电力行业的平均值9.45%。相较于其他行业,降息带来的财务费用的下降对水电行业营业利润的提升作用将更为明显。

现金流方面,未来水电行业现金分红有进一步加强的趋势。水电行业运营成本大多来自前期投入的固定资产折旧费用以及财务费用,而折旧部分并不消耗企业现金流,故水电行业在实际运营阶段成本低,现金流充沛,近年来的现金分红水平也明显高于其他行业。随着行业逐渐步入成熟期,企业在建工程的数量会逐渐下降,现金再投资的项目锐减,分红比例也将有更高的预期。长江电力此番的高分红方案就是行业未来现金分红持续加强的一个例证。

行业龙头业绩平稳

长江电力成立于2002年,是目前我国最大的水电上市公司,大股东为国资委控股的三峡集团。公司拥有葛洲坝电站及三峡工程已投产的全部机组,装机容量2527.7万千瓦,最新总市值2273.7亿元。

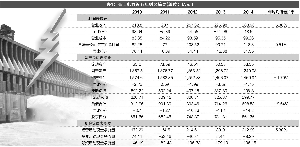

在长江电力的主营业务收入中,发电业务收入占比高达94%。公司近五年内每年发电量维持在1000亿千瓦时左右波动,量能平稳。反映在营业收入上,近五年内长江电力营业收入振幅小,年几何平均增长率为5.3%(见表1)。在不考虑收购变动的情况下,可以预计公司未来几年内的营业水平仍将保持稳定低速增长。

从资产负债结构来看,公司近年来资产结构稳定,资产总量,尤其固定资产波动甚微,反映出企业已进入稳定经营阶段。相较于总资产,企业负债有逐年降低之势(见表1),这主要得益于流动负债中短期借款的降低。随着未来几年内在建工程的进一步萎缩,企业债务融资的规模将进一步减小,由此带来股东权益的持续增长。

从现金流水平来看,企业经营和筹资活动产生的现金流绝对金额占比较大(见表1)。其中,经营活动产生的现金流金额平稳。由于企业借款逐年减少导致融资流入额降低,筹资活动的现金净流出金额逐年增长。长远来看,借款金额的骤降及持续降息的政策将大大减小企业未来的还款压力,提升企业总体现金流水平,为未来持续高分红提供更加充足的现金流保障。

对比水电行业内其他企业的财务指标,长江电力在企业结构、成长性、盈利能力方面更为优异(见表2)。高销售毛利率意味着企业拥有更大的利润空间来增加股东权益;高额的每股净资产表明企业未来成长潜力大,获利能力强;良好的每股收益是股东投资收益的保障。

此外,长江电力所收购标的川云公司的运营和基本面状况同样良好。川云公司拥有向家坝和洛溪渡两座水电站,装机容量分别为600万千瓦和1260万千瓦,2014全年发电量782.59亿千瓦时,实现营业收入228.6亿元,净利润73.31亿元。经测算,企业2014年净资产收益率为19.51%,优于行业平均水平。按照100%收购股权的预估价格797.04亿元计算,企业2014年市盈率为10.87倍,市净率2.16倍,估值处于合理区间。

除此之外,长江电力在收购完成后即可实现溪洛渡、向家坝、三峡、葛洲坝四库联调,优化资源,提高发电效率,有助于进一步扩大企业利润空间。内部收益率高于长期债券

若本次收购成功实施,长江电力将在未来10年内施行高分红方案,投资收益中固定收益的占比大幅增加。暂且抛开资本利得部分,将高分红股票看作企业发行的债券,通过预测未来各期股利现金流来测算该债券的内部收益率。

假设机组投产后几年内川云公司发电量维持稳定,未来三年企业净利润增长率用公式“内部增长率=年初净资产收益率*留存收益率”求得为8.51%,则2015至2017年3年川云公司净利润预测值分别为79.55亿元、86.32亿元及93.66亿元。

将长江电力未来十年的股息分配率以70%近似处理,用相同方法测算出企业10年内年均增长率为4.12%。收购完成后,以两家企业各自的净利润预测加总作为2016和2017年度的企业净利润,之后将合并后的企业看作一个整体,用长江电力的内部增长率预测企业未来净利润走势。

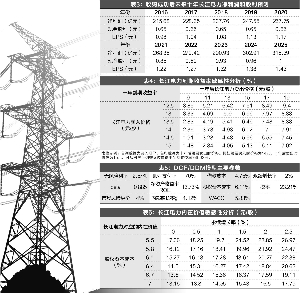

以高分红方案的最低分配标准,即前五年每股分红0.65元,后五年每年按净利润的70%分红来计,未来10年股利现金流预测情况如表3所示。考虑复利因素,假设当下股票买入价格和10年后股票卖出价格均为14元,则该“债券”的到期收益率为5.49%,远高于当前10年期国债的到期收益率3.0%和10年期AAA级企业债的到期收益率4.0%。若买入和卖出价均按照本次增发价12.08元来计,则到期收益率高达6.34%。

表4考虑了股票买卖价格的影响,将看作债券的长江电力股票的到期收益率对期初和期末现金流变动做了敏感性分析。假设以股票12月9日收盘价13.75元买入长江电力,10年后只要股价不低于9.57元就可保证十年期到期收益率大于3%,即超过10年期国债收益率。若企业未来实际分红金额高于方案约定的最低标准,到期收益率还会进一步提高。

内在价值高于当前股价

为测算当前股票投资的安全边际,本文采用绝对估值法对长江电力的内在价值进行评估。针对收购是否顺利完成两种情形,本文分别采用两阶段公司自由现金流贴现模型(DCF模型)和股利贴现模型(DDM模型)进行估值。

模型主要参数选择见表5列示。无风险利率使用1年期国债收益率,借款成本使用人民币3~5年(含)贷款利率;将股利支付率设定为70%,则留存收益率b为30%,第一阶段净利润增长率用g=ROE*b求得为4.12%。由于A股市场波动剧烈,市场风险溢价测算困难,用成熟市场的年均风险溢价4%代替。考虑到10年后企业和行业已基本进入稳定期,将永续增长率设定为2%。DDM模型的折现率股权资本成本用资本资产定价模型(CAPM)求得为6.11%,相应求得DCF模型折现率WACC为5.83%。

若不考虑收购因素,用上述参数通过DCF模型估算出长江电力现值为18.36元/股,比最新收盘价高出33%。换句话说,即使收购未能顺利完成,现行股价仍然处于被低估的状态。

若收购顺利完成,将2016~2025年看作是两阶段DDM模型的第一阶段,净利润和股利预测方法与上文债券估值部分所述相同,各年发放股利预测值如表3所示,折现后算得未来10年企业发放的所有股利现值之和为5.61元。

将2025年后视为模型第二阶段,假设在该年后股利以2%的增长率永续增长,求得股票在该阶段的剩余价值为14.60元。由此,经两阶段DDM模型测算,完成收购后的长江电力的内在价值为5.61+14.60=20.21元(见表5)。也就是说,相对于股票当前价格,未来股价还有50%的提升空间,投资安全边际高。

表6将股票内在价值对于股权资本成本和永续增长率的不同预设做了敏感性分析。可以看出,即使未来企业永续增长率和股权资本成本变动到相对保守的区间,企业的内在价值仍有极大概率高于现行股价。

结论:

经过分析,拟推出高分红方案的长江电力符合价值投资理念,具有相当可观的长期投资价值。结论主要体现在:

1.水电行业将受益于电改政策的实施和市场降息因素影响,预期未来行业整体利润率水平和现金流水平都会有很大提升。

2.企业基本面状况优异,预期未来收入稳定增长,现金流更加充裕,成长性、利润率水平和股东获益能力均处于行业前列。

3.收购标的川云公司大部分机组已集中投产,经营状况和基本面状况良好,收购价格合理。收购完成后企业可借助于“四库联调”增加利润空间。

4.不考虑资本利得,实施高分红方案的长江电力的到期收益率远高于10年期国债收益率和AAA级企业债收益率。从债券视角来看,企业具有良好的投资价值。

5.企业当前股价远低于股票内在价值。通过DCF和DDM模型测算发现,无论收购方案实施成功与否,企业都具有安全的投资边际。

投资风险:主要来源于外部层面。一方面,水电行业较为依赖自然条件,来水不佳会对企业产能形成极大制约。另一方面,经济疲软以及经济结构转型将会对高耗能产业产生冲击,降低市场的整体用电需求。

(助理研究员 范璐媛)

范璐媛/制表 周靖宇/制图 (来源:证券时报网)

动物系恋人啊 | 钟欣潼体验爱情哲学

动物系恋人啊 | 钟欣潼体验爱情哲学 南方有乔木 | “科创CP”渐入佳境

南方有乔木 | “科创CP”渐入佳境 魔都风云 | 周冬雨任达华演父女

魔都风云 | 周冬雨任达华演父女

我来说两句排行榜