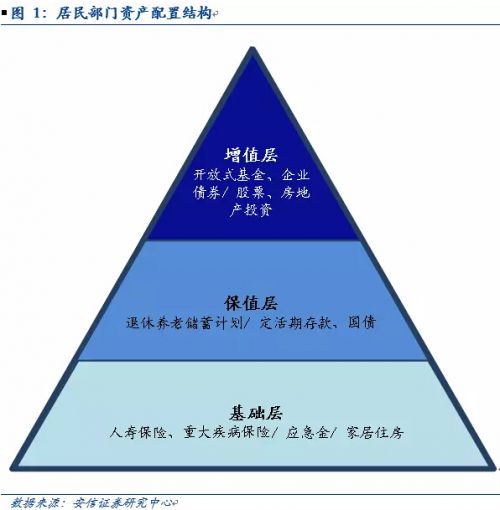

����1��

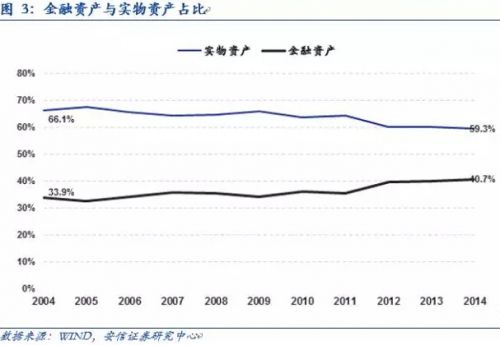

�����������ʲ����÷��棬2014��ĩ���ҹ����������ʲ���253.72���ڣ����ʲ���230.58���ڣ��ֱ�ռ����GDP��398.87%��362.49%����ͥ�Ƹ����ÿɴ��·�Ϊ��������ֵ����ֵ������Ρ��������ҹ������ʲ����ýṹ���ֳ�������Ҫ���ƣ������ǻ������ʲ�ռ����2004���72.1%�½���2014���65.8%����ֵ���ʲ�ռ����2.4%������14.0%����Σ�ʵ���ʲ�ռ����2004���66.1%�½���2014���59.3%���������Խϸߡ�Ͷ�����Խ�ǿ�Ľ����ʲ�ռ����33.9%������40.7%�����У���Ϊ��Ҫ�̶��ʲ��ķ��ز�ռ������ҵ���ڲ������й�������2014������Ÿܸ���������36%�����ڹ��ʱȽ����Դ���λ��

����2��

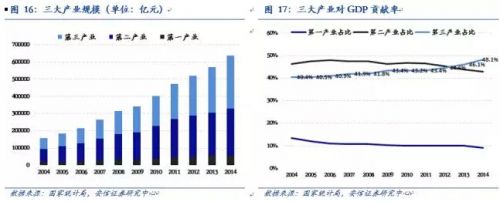

�������������ѷ��棬�����������Ѷ�GDP�Ĺ����ʻ���ά����50%���ϵ�ˮ�����й�����������Զ���ڹ���ƽ������ֵ�����ԡ��Ӵ�Ⱥ�Ͽ�����������������Ϊ�Ͻ����˶�ʵ���ԵĿ�����������ע��ʱ����Ʒ�ơ�ͬʱ������һ��������80�����ֳ����ߵ��������ġ������ѽṹ�����ƶ�����ת�͵Ĵ������£��ҹ����ѽṹ���Ը��ơ����ȣ������������������ռ���������ͣ�2013���������ϵ���ֱ���35.0%��37.7%������չ������ռ��������2013���ҹ��ݳ�Ʒ����ռ��ȫ��28.9%���ڶ������������Ѹ�����λ�ڷ��������ѣ�������ҵ��GDP��������2014��ﵽ48.1%�����������������ƶ�����Ϊ�������ѵ���Ҫ���������ģ����ܡ���ɫ����������ȫ�Ĵ�����δ��������������

����3��

�������Ǿ������ʲ����ü�����ƫ�ã�������Ϊҽ�Ʊ��������������ڱ��ա��������Ρ��������Ļ���ý�������������档

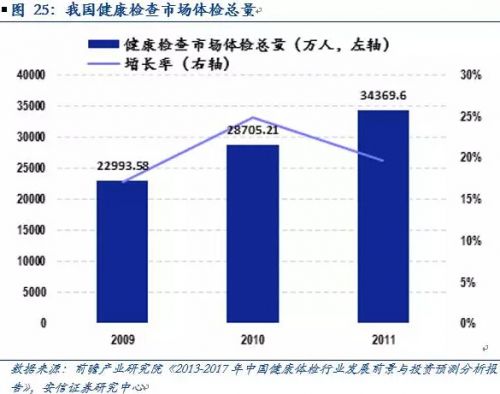

����ҽ�Ʊ�����1990���ҹ��������ҽ�Ʊ���֧��ռ�ȷֱ�Ϊ1.4%��3.1%��2013����ֱ�ﵽ6.2%��9.3%���������˿ڽṹ�£������˺�����������������ҽ������ȫ����ʶ������Ҳ���������������ҵ��������

����������������ѵ�г���ģռGDP���ش�2000���0.1%������2014���1.25%��80����Ϊ0-6��Ⱥ��ļҳ����µĽ������������̺�ѧǰ�����г��ռ䣬�������ҹ�����г���ģ������λ�����٣�����������Ҫ����ߵ��Ͷ����������������ó��˽����г���

�������ڱ��գ�2014��������ʲ���GDPռ�ȴ�162%����Ͷ���ʲ��������Ӵ̼��˶Խ���Ͷ�ʲ�Ʒ���������ϼ�����������Ϊ��ҵ���մ���������

�����������Σ��������ҹ�����ҵ����ʼ�ձ�����λ�����٣�2014�������ģ��3.38���ڡ�����ˮƽ������ζ�ž����ڷ�չ�͡������������ϵ�֧�������ӣ��������ΰ����������ҵ��������Ϊ�ϵĻ��������ƶ��������˽������������г���

�����������Ļ���ý��“ȫ����”�˳�Ϯ����֮�����ϵĴ���֧�ֽ�ʹ������ҵ��Ϊ��������ҵ���Ļ���ý����µĵ�Ӱ�������������г�Ҳ�����������ѽṹ�����Ĵ����ƣ�ӭ���µķ�չ������

����������ʾ�����ó�Ԥ���»�

�����������ģ�

����1. ��ͥ�ʲ�����ƫ��

������ͥ�Ƹ����ÿɴ��·�Ϊ��������ֵ����ֵ������Ρ��������ҹ������ʲ����ýṹ���ֳ�������Ҫ���ƣ������ǻ������ʲ�ռ�����ͣ�ȡ����֮������ֵ��ռ�ȵ���������Σ����������������������Խ�ǿ��ʵ���ʲ�ռ���½����������Խϸߡ���ֵ���Խ�ǿ�Ľ����ʲ�ռ�����������У���Ϊ��Ҫ�̶��ʲ��ķ��ز�ռ������ҵ���ڲ������й����������Ÿܸ��������������ڹ��ʱȽ����Դ���λ��

�����ɴ˿ɹ��ɽ������ҹ���ͥ���ʲ����÷����ƫ�����ƣ�����ע�ʲ���ֵ������ע�����ԡ���������øܸˡ�

����1.1 ��ͥ�ʲ�����

������ͥ�ʲ����ð������ʼ�������;���Է�Ϊ������Ρ���������Ϊ�����Ƚ���ּ�ڱ��ϻ�����ͥ�������裻�м�ı�ֵ����ա��ر����У���ֵ��Ϊ������ԽϸߵĽ�ȡ��Ͷ�ʲ�Ʒ��

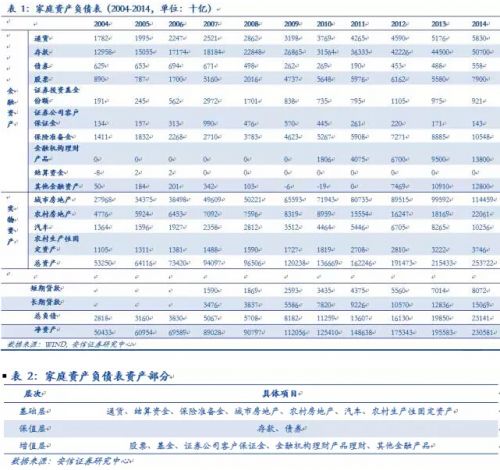

|

�������ݼ�ͥ�ʲ���ծ������ͥ�ʲ��ɷ�Ϊʵ���ʲ��ͽ����ʲ���������Ŀ�����ƽ�������ζ�Ӧ�����ҹ���ͥ�ʲ�����ƫ�õ����ƣ�

|

����1.2 ��ͥ�ʲ������Ĵ�����

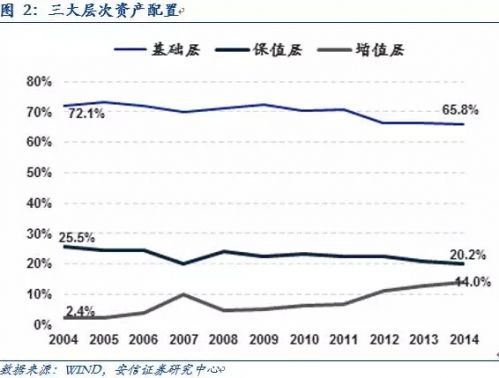

����1.2.1����һ�������ʲ�ռ�Ƚ��ͣ���ֵ�ʲ�ռ������

������ͥ�ʲ����ù����У�2004����2014�꣬��Ϊ��ͥ�������Ʒ�Ļ������ʲ������ʲ��еı�����72.1%�½���65.8%����ֵ���ʲ�ռ����25.5%����20.2%������ֵ���ʲ�����2.4%���������14.0%��

|

����1.2.4�����ģ������Ÿ�ծ�����������ʱȽ����Դ���λ

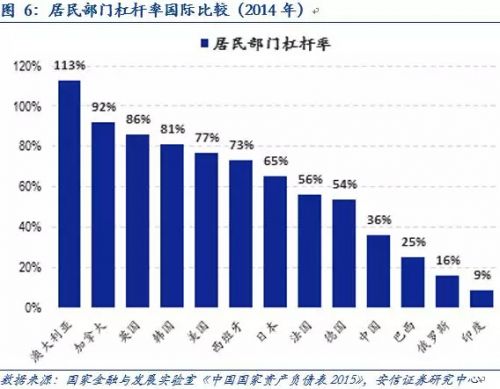

����������ծ��ܸˣ�������ծ��ռGDP�ı��أ���09��ʱ�нϴ�������2011��֮��ָ��������ٶȣ����帺ծ�ʳ����������ƣ�2014��ﵽ36%����һ���淴ӳ����������ø�ծ����ʶ��������һ����Ҳ��ӳ��������ʲ��ϵ����ñ��ؼӴ�Ͷ�ʹ��������Ԫ����

|

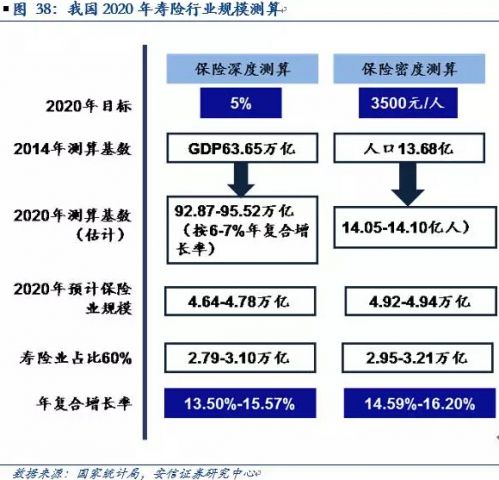

�������ѽṹ�Ŀ����������̺��ž������DZ����2014���ҹ��������ѹ�ģ��24.29���ڣ���10�����긴��������Ϊ10.22%����5�����긴��������Ϊ13.91%����5�����ٸ���ͬ��GDP���١���Ԥ��δ�����걣��12%���긴�������ʣ�����2020�꣬�ҹ����������г���ģ����47.95���ڡ��������г����������ԣ���GDP����7%�����٣���2020�꣬���Ѷ�GDP����ʼ��ά����50%���ϡ�

��������������ָ����ӳ�˹���Ծ���ǰ��������ˮƽ������Ԥ�ڼ���������״̬�����۸��ܡ��ҹ�����������������Զ��ȫ��ƽ�������ڸ�λ�������ѶԾ����������ƶ��������������������������������˸�Ϊ���š��й�30����������������ָ��110��30����������������ָ��113��ȫ��������ֱ�Ϊ94��102��

|

����2.2 ���������Ϊ��60��90�����ѹ����Ǩ

�������������ͷ�չģʽ�£�����������Ϊ��̽���Ե���Ϊ��Ҫ��80��90����Ϊ���������������ѹ���ı�Ǩ��ֱ�����õ�������Ϊ�ϡ�

����2.2.1����һ����ע�ؽڼ�ʵ���Ե���ʱ�к�Ʒ��

����60��70������һ����ᶯ���������Ѽ�������Ϊ�����ڱ��ؽ������Լ۸��ʵ���Կ����϶ࡣͬʱ�������������������һ��Ⱥ���ֳ��ϸߵİ�����ᣬ���ڹ���Ʒ���нϸ��Ͽɶȡ�

|

����80����Ϊ��������Ҫ������������������ɳ������Ÿĸ↑���Ժ�ľ����ڷ��Լ�������Ů���������ݣ������ѹ��������˺ܴ�Ľ�š�90���һ���ص��ǣ�ʱ������һЩ�������ĸ������ۡ����������ǿ�����塢Ѱ��������ͬ�йء����������ѹ����ϣ���80�����в�����ǣ���һ��Ⱥ����ǿ�����Ի����������ѡ�

|

����2.2.2���ƶ���80������������ߡ���ǰ������ʶ��ǿ

����80���ǵ���������ע��һ������60��70��Ĵ�ͳ��ֵ�ۺ�90���������֮��Ĺ��ɡ�80����Ⱥ�ִ���25�굽35֮�䣬��������������ҵ�����ڣ�δ����������DZ������һ��Ⱥ��ӳ���ĸ��������ļ���ǰ������ʶ��Ҳ������δ��������������ơ�

|

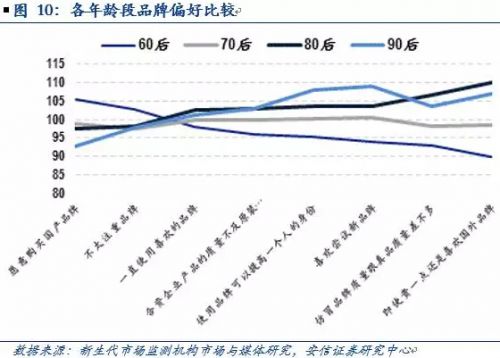

����������Կ�����80��90��ϸ������ԣ�������ͨ�����������ܸ�Ʒ�������80�����ֳ����ߵ����ѻ�����

|

����2.3 ���ѽṹ����

����ץס���ѽṹ�����Ĵ����ơ��ӿ��ƽ����������ľ���ת�ͣ���“ʮ����”�滮����Ҫ��ɲ��֡��ҹ��ѽ���������ѵ���ʱ����ͬ��ȥ��ȣ��ҹ�����������ѽṹ������������������չ������������������������������������������ɴ�ͳ��������������������������һ����������Խ��Խ���ԣ��ٶ�Խ��Խ�졣

����2.3.1����һ����������������չ������Ǩ��

�������������ҹ������������ϵ�����������½����ƣ�����ũ���������ϵ���½�������������2013��ĩ����35.0%���ѱƽ�����ˮƽ��˵�������ԵĻ���ʳƷ֧��ռ���½�����չ�����Ѳ�������

|

��������ֵ��һ����ǣ�����������80�����ѹ������Ӧ���ҹ�����Ϊ�ݳ�Ʒ���Ѵ����2004�꣬�й����ݳ�Ʒ����Ϊ40����Ԫ����ռȫ���ݳ�Ʒ��ҵ���۶�2.94%����2013����һ���ִﵽ63����Ԫ��ռȫ���ݳ�Ʒ��ҵ���۶�28.90%��ֵ��һ����ǣ����������ݳ�Ʒ���Ѿ���ֵ�������ʻ�����10%���ڣ���������и����������ҹ���2009�������10%���⣬������������ʾ�����30%�������ҹ��߾�ֵ��Ⱥ�����ӣ���չ�����ѡ������ݳ�Ʒ��ҵ������������������

|

�������Ľ�����֧���ı仯Ϊ����1985��2013�꣬�ҹ���������˾�����֧����������ֱ�Ϊ12.46%��11.46%���������Ľ�����֧����������ٴﵽ16.62%�������˾�������֧������5���ٷֵ㡣

����2.3.3�����������������ƶ�����Ϊ�µķ����

�������ѻ��������ƶ����������ơ�2010�꣬�������۶��ȫ���������Ʒ���۶����Ϊ3.27%����2014��ĩ����һ����������10.26%���������۶��긴�������ʸߴ�52.70%��Զ����ȫ���������Ʒ���۶�14.72%���긴�������ʡ�δ�����꣬���繺���г����ٽ����ȡ�ͬʱ�����Ŵ�ͳ��ҵ���ģ���������ҵ���й�����ʡ�ݼ��ж��������߳��е����繺��DZ��Ҳ���õ���һ�������������ƶ��������ķ�չ��ʹ�ƶ����繺�������ݣ��й����繺���г����廹��������ԽϿ�������

|

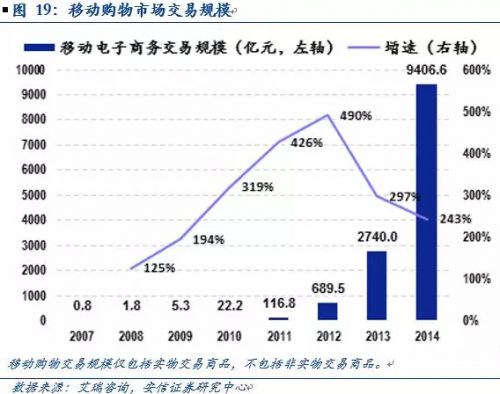

�������������������ƶ������������͡�2014���ҹ��ƶ������г���ģ��9406.6��Ԫ��ͬ������243.31%��2010������ʼ�ձ��ֳ���200%�����٣����������ƶ��豸�ı���ԣ�Ԥ��δ�����꣬�ƶ������г�����һ����

|

����2.3.4�����ģ����ܡ���ɫ����������ȫ��������

����������������“���ܻ�”�����������ҳ��ֳ������Ż������ơ����ܵ��ӡ������ֻ��������ֱ������ܼҾӡ����������ȶ���Ʒ�����߽���ͨ������ͥ���Լҵ���ҵΪ�����й��ҵ�Э�����2015���й��ҵ�ҵ�Ļ����ж��ǣ�δ������������������Ϊ�ƶ��ҵ�ҵ��չ����Ҫ������“�ߡ�����”��������Ϊ�ҵ��г����������ƣ������ԵIJ�Ʒ������ΪС�ҵ翪�ٸ�Ϊ�������г�����ҵ���ٹ����г�������������ս���ҵ�ҵӦ��������Ӧ���������ֻ������ܻ��ĿƼ������ڸ�����Ӱ��ҵ�ҵ�IJ�ҵ��2015���������۵��·�����ũ���г����죬����������г����������ۻ���Ϊ�ҵ�ҵ�ṩ��Ϊ�����ķ�չ��ء����ܳ�Ϊ����������������

������ɫ����Ҳ����Ϊ“ʮ����”���ѽṹ��������Ҫ���������Դ����Ϊ�������գ������е�����Դ����ָ�꽫���ٽ���ҡ��,ֱ��������ͨ���ʸ���˵����������ã�����Դ��Ʒ���ƹ㲻��������������õ��ƶ����Ҳ��½�������Թ����������ºͽ��ܼ��š�

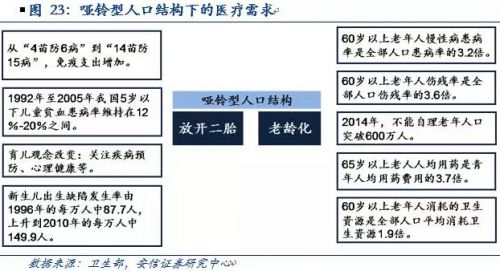

������ʱ��������Ҳ�Ǵ������������������ĵ�����ʾ��������Ϊ�����߽���������ĵڶ���ע�㡣������С��������“����”��Ҳ����һ�����������ѡ�һ���棬������ͨ�������ǣ���һ�����һ����60�����������˿�ռ�˿�������10%����65�����������˿�ռ�˿�������7%������ζ��������һ�������˿ڴ������仯��ᡣ2014���й�65�������˿������ﵽ13755���ˣ�ռȫ������10.1%����˵����δ�����������ǰ�������仯���⡣��һ���棬����ʮ����ļƻ��������߷ſ���2013��11��15�յ����ſ���̥��2015��10��29��ȫ��ſ���̥����2014��ʵ�ʳ����ʲ��㣬�����ſ����߶Գ����ʹ���Զ����Ԥ�ڣ���2014���ҹ��˿ڳ�������Ϊʮ�������¸ߣ�ȫ��ſ���̥�������ٿɽ�������ά�ֽ������ĸ�ˮ�����ع���ȫ��ſ���̥��ÿ�������˿�������300�������й����Ժ��һ���о��ɹ����й���ĸ�Ѻ��Ӵ���16 ��ĸ����ܳɱ�ƽ���Ѵ�25 ��Ԫ��ƽ��ÿ��Ļ��Ѿ���1.6 �����ÿ�����������˿�300 �����ң���ô������500�����ҵ������г�����֮��������С�����˿ڽṹ�е�ռ��������������̼������ѡ�

������ȫ����������ϢϢ��ء���ʳƷ��ȫΪ����������Ƶ����ʳƷ��ȫ�¼������յ���Ѽ���������谷�̷ۡ��ع��͡����⾫�ȣ������ǰ��չ��ĵ��ȵ㣬Ҳ��ý���ע�Ľ��㡢�������żල���ص㡣���⣬ʳƷ��ȫ�������Ϣ��ȫ�����Ϲ������Ѱ�ȫ���������Ѱ�ȫ���Ҿ�װ���İ�ȫ�����ڿ���������ȫ���������ѳ�����ȫ���������Ѱ�ȫ����װ����Ʒ��������ȫ���ҵ缰���Ӳ�Ʒ���Ѱ�ȫ�������������ע��ʮ��ȫ���⡣

����3.�ʲ������Ż������ѽṹ����������������ҵ

�������Ǿ������ʲ����ü�����ƫ�ã�������Ϊҽ�Ʊ��������������ڱ��ա��������Ρ��������Ļ���ý�����齫�������档

����ҽ�Ʊ�����飺�������˿ڽṹ�£������˺�����������������ҽ������ȫ����ʶ������Ҳ���������������ҵ��������������飺80����Ϊ0-6��Ⱥ��ļҳ����µĽ������������̺�ѧǰ�����г��ռ䣻����������Ҫ����ߵ��Ͷ����������������ó��˽����г������ڱ��հ�飺�������ʲ��������Ӵ̼��˶Խ���Ͷ�ʲ�Ʒ���������ϼ�����������Ϊ��ҵ���մ����������������ΰ�飺����ˮƽ������ζ�ž����ڷ�չ�͡������������ϵ�֧�������ӣ��������ΰ����������ҵ��������Ϊ�ϵĻ��������ƶ��������˽������������г����������Ļ���ý��飺“ȫ����”�˳�Ϯ����֮�����ϵĴ���֧�ֽ�ʹ������ҵ��Ϊ��������ҵ���Ļ���ý����µĵ�Ӱ�������������г�Ҳ�����������ѽṹ�����Ĵ����ƣ�ӭ���µķ�չ������

����3.1 ҽ�Ʊ���

����3.1.1ҽ�Ʊ�������֧����״

�����ҹ��������ҽ�Ʊ���֧��ռ���ڹ�ȥ20����������ߣ�1990����һ�����ڳ���ũ��ֱ�Ϊ1.4%��3.1%������2013����ֱ�ﵽ6.2%��9.3%�����У�ũ�����ҽ�Ʊ���֧��ռ�ȳ������������������ҽ�Ʊ���֧��ռ�Ƚ�������������ˮƽ���������»����ơ�ҽ�Ʊ���֧�����ҹ�����ɷ��������е�ռ���������ӡ�

|

����ͬ��Ҫ���������ȣ��ҹ��˾��������ô��ھ��Ե�λ��2011���ҹ��˾���������Ϊ271��Ԫ����һ���ݽ�Ϊͬ���ձ���6%��������3%���й��ý�ռ����ҽ����Դ3%���ܷ��ã�ά��������22%���˿ڣ�ҽ����״������ơ�2015��11��22�գ�����Ժ���·��Ĺ��ڼӿ췢չ�����Է���ҵ�ٽ����ѽṹ������ָ������У�Ҳ��ȷ���ƽ���������ϵ��Ҫ��

|

����3.1.2���˿ڽṹ+�½��������ҽ������

�����������˿ڽṹ�µ�ҽ������

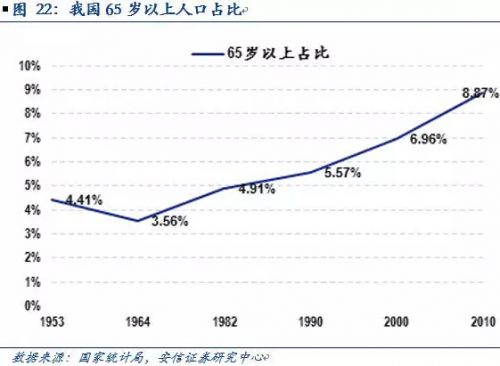

����������ͨ����Ϊ����һ�����һ����60�����������˿�ռ�˿�������10%����65�����������˿�ռ�˿�������7%������ζ��������һ�������˿ڴ������仯��ᡣ2010��������˿��ղ飬�ҹ�60�������˿�ռ��13.26%��65�������˿�ռ��8.87%���������仯�������⣬�ҹ����仯���ֳ����������ٿ졢ʧ�ܻ����ճ��������ơ�

�������仯������������һ����ԭ��ɹ�������й������������Ӥ������50�����60���������һʱ�ڳ������˿ڹ��ɽ���������˿ڡ����ҽ�Ʒ���ˮƽ������Ҳ�ۼӾ������仯���⡣������ȫ���˿��ղ���ʾ���ҹ��˿�Ԥ��������74.8�꣬��һ���ݱ�30��ǰ��Ÿ߳���15�ꡣ

�������仯����һ������ҽ��ˮƽ��ߵIJ����һ�����ֽ��������̼�ҽ������������������ʾ�������˿����Բ������ʡ��˲��ʡ���ҩ���á����ĵ�������Դ��Զ���ڳ��ˡ����ҹ������˿�ʧ���ʽϸߣ�Ҳ��ҽ�Ʒ�������˾���ս��

|

�������⣬�ҹ��ſ���̥���ߣ�������Ч�����ޣ��������������������ȶ�ס���г��������ڴ˻����������������������ӣ�����������ҽ�������ԡ���֮�ֽε���������ĸ��Ϊ80�����һ��������ڸ������������������нϴ�Ľ�����֮���������г����������г�����ҽ�Ʊ������ѵ�“������”��

|

����“��ǿ��”��ȫ����ʶ��������������

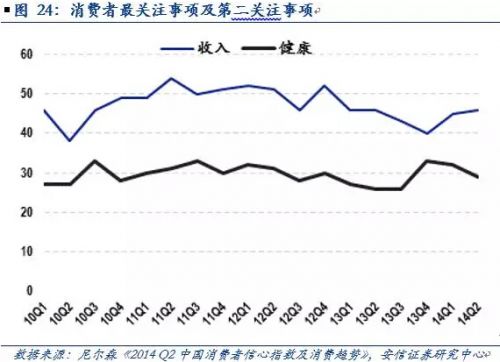

����������2009����ҹ����������ĵ�������ʾ���ҹ��������߱���������������ˮƽΪ6.48%����ÿ100���в���7�˾߱���������������һ������ͬ�ڵ�����ԼΪ50%��ϸ������������������������֪ʶ������������ʽ����Ϊ�������������������棬���߱����������������˿ڱ����ֱ���14.97%��6.93%��20.39%�����������д���������һ�ݵ��鱨��������2014��������й�����������ָ�����飬�����ʾ�������ѳ�Ϊ�����߽���������ĵڶ���ע�㡣

|

����������ʶ������һ����Ҫ�����ǣ���������Ӽ���������ת��Ԥ�������������ڣ�һ���棬������������������ӣ���һ���棬�������������������ѿ�����������2014��ȫ�����״�����鹫���������ʾ�����ҹ�20�꼰������Ⱥ�У���39.9%�����й��������ѣ�ȫ���˾�����926Ԫ����2007����ȣ���������������������67.7%���˾�����ˮƽ����52%��������ʶ��������������������ذ���������

|

����3.2 ����

����3.2.1�ҹ�������ѵ�г���״

�����������ҹ��������֧�������ӣ�������ѵ�г���ģ����������ѵ�г���ģռGDP���ش�2000���0.1%������2014���1.25%��2014���������С�����˼���ͥ���������ҷ�չ��������Խ��Խ�������ص����á���2014���й������г���չ���桷��ʾ���ܷ������г���50%��ͥ2013 ��������ѳ���5000 Ԫ��29%��ͥ������ѵ���ѳ���10000 Ԫ��

|

�����ӹ��������Խ�����֧��Ҳ�ɼ�һ�ߡ�2001��2010�꣬������������Ͷ���Լ2700��Ԫ���ӵ�Լ14200��Ԫ���������20.2%������ͬ�ڲ�����������������ȣ�����֧��ռ����֧���ı��ش�14.3%��ߵ�15.8%���ѳ�Ϊ���������ĵ�һ��֧����

�������Ҳ����Խ�������֧��ռ����������ֵ4%��ָ���������������ˮƽ�Ļ����ߡ�����2001�꣬�������ձ����Ĵ����ǵȷ�����ҵ���һ�����Ѵﵽ4.8%�����ױ��ǡ��Ű͵��е�����������ܴﵽ�������ҹ�����2012���״�ͻ��4%���ߣ��ﵽ4.28%���ܹ�ģΪ2.22���ڣ�2013���4.33%���ܹ�ģΪ2.45���ڡ���һ������ζ�Ź��Ҳ����Խ���Ͷ��ij�����ע����һ����Ҳ˵�����ҹ�������ѵ�г���������ռ䡣

����3.2.2��ͥ�ṹ���˿ڽṹ�µĽ��������г��ռ�

������ͥ����������������Ӵ����Ľ���֧��

�����������2014�귢����һ�����顶�����ļ�ֵ����ʾ���й���ͥ�������37%�������˺��ӵĽ����ϡ����⣬97%���ܷø�ĸϣ����Ů�����ѧ���죬����74%�ĸ�ĸϣ����Ů���������о����γ�——���������־�����ȫ��89%��62%��ƽ��ˮƽ���ɼ��й���ͥ�Ժ��ӽ�����������ӳ̶ȡ�

|

������̥���߷ſ�����ֱ����Ӱ�����80��ĸ�������һȺ��Ľ�������Ӧ�������ܵ���ע��ֵ��ע����ǣ���������ڽ�����0-3�꣩��ѧǰ������4-6�꣩�����ӳ̶ȸ���60��70��������Ӧ����һ���У�0-3��ռ��34.2%��4-6��ռ��31.2%�����������г�δ������ֵ���ڴ���

|

����2014�꣬�ҹ�����г������ģ��1168�ڣ�0-6���˿�Ϊ1.4�ڣ�����Թ����ҹ���ͥ��Ӥ�����֧��Ϊ�˾�834Ԫ����������Ϲ����㣬2020���ҹ�Ӥ���������ﵽ��ֵ2.6�ڣ����ǵ�����������г���ģ���ٴ���ͬ��GDP���ټ��˿����٣������Ը�����ˮƽ���˾�900Ԫ���㣬��2020���ҹ�����г���ģ����2000�ڼ����긴�������ʽ�ά����λ�����ռ�ɹۡ�

�����˿ڽṹ�����µij��˽����г��ռ�

�������˿ڸ�����������2010���������ҹ��ٶ������ȳ�ƽ�����ƣ�2014��ﵽ22.5%����Ԥ�ƽ����Ŷ�̥���߷ſ��������������긧���ȳ����������ƣ����仯���̼ӿ콫�����ƶ������������Ԥ��δ�����꣬�ҹ��ܸ����Ƚ���������

|

�����˿ڸ������������Ͷ��������������ս��������Ͷ�������������Ч;��֮һ���ǽ������ҹ�1978��ָ��߿�����ռ�Ͷ���һ�ֵ�35����60���˿��У���������ѧ��ռ�Ƚϵͣ��һָ��߿��ij��ڣ���У��ѧ��Ҳ�ϵ͡�������˽�����ѵ�г����ڿ�����

������һ��ֵ�ù�ע��������MBA�г��Ļ𱬡�����MBA���շѱ��ϸߣ����������ҵ������Ա��¯���콫���ɹ۵��г��ռ䡣

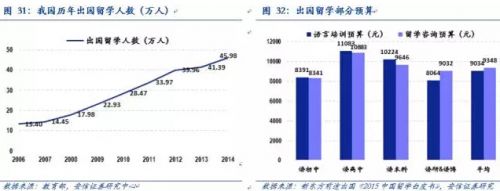

����“��ѧ��”�µ��̻�

�������õķ�չ������ˮƽ������ô�ǰϡȱ����ѧ��Դ����߽���Ѱ���˼ң�2014���ҹ�������ѧ�����ﵽ45.98���ˡ������¼��ŷ����ġ��й�ѧ����ѧ������鱨�桷�У�����������ֵ�ù�ע��һ�ǣ�2013����ѧ��Ԥ��ռ��ͥ�ʲ�����50%���µļ�ͥռ�ȴﵽ75.1%��˵��Խ��Խ���ͥ�ܹ��е���߰�����ѧ���á����ǣ���ѧ���м�ͥ������30�����ڵļ�ͥ��ռ�ȣ���2011���58%������2013���78.6%��˵����ͨ��ͥ�Գ�������Ը�ͽ��ܶ�Ҳ������ߣ���н�ײ���Ϊ������ѧ����ҪȺ�壬���нϴ���г��ռ䡣

������ѧ�ܷ����нϴ�һ����Ϊѧ�Ѽ���������ѣ�������ѧ����Σ��н���ѯ�Ѻ�������ѵ��������Ҫ֧�����ݵ��飬��ѧ����ѧ��ѯ�˾�Ԥ���9348Ԫ���������й��������ʽ���Э���Էѳ�����ѧ�н����ֻᡶ2015��ѧ�н�������飨���˰棩�������ʾ��84.85%ѧ������ѧ����ʱѡ����ѧ�н��������������8%�������ٲ��㣬2020������ѧ�����ɴﵽ70���н���ѯ�г�����50�����Ϲ�ģ��ͬ�����������ѧ������ѵ�г��ռ佫��70�ڡ�

|

����3.3���ڱ���

����3.3.1 ���������ƶ����ڲ�Ʒ����

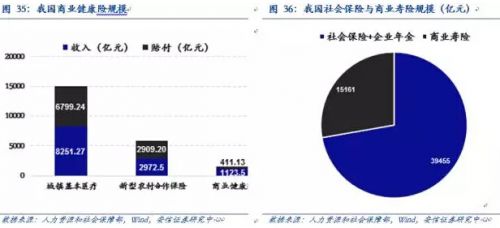

������������������������ҪԴ�����¼����档��һ������ٸ����а����˹�й��Ƹ���Ȩ������������ҹ��߾�ֵ��Ⱥ�Ѿ��ľ߹�ģ��2014��ǧ�������ʲ�������104���ˡ�����һȺ���DzƸ������г�����ҪĿ��ͻ������⣬�ҹ���ͨ�����ͥ���ʲ�Ҳ�Ȳ����ӣ��Ҿ������ʲ���ʵ���ʲ�ռ�Ƚ��͡������ʲ�ռ���������ݡ�2015�й��߾�ֵ��Ⱥ�����г���Ƥ�顷ͳ�ƣ�2014����й�˽�˿�Ͷ���ʲ��ܶ�ԼΪ106.2����Ԫ����2011����ȣ�������Ͷ���ʲ��ܶ�������33.1����Ԫ��ƽ����������13.3%��

��������������������ڶ��ڽ������Ƶ���������ߡ���һ���潫��������Ͷ�ʹ��������ģ��������һ���棬��������������ƽ������Ʋ�Ʒ���¡���Ը߾�ֵ�ͻ��IJƸ�������ҵҲ�����档

|

����3.3.2���ϡ������������ҵ���տռ�

�����������˿ڽṹ��ȫ����ʶ���������˴���ҽ�Ʊ�����Ʒ���������⣬Ҳ�����������ռ������������ҹ�Ŀǰ�����Ϻ�ҽ��������Ҫ�������е�����ҵ�������֮�½��������á��Խ�����Ϊ������������ҽ�������ƶ�������ϡ����˵�������Ⱥ�������ʲ���40%��������ҽ�Ʊ��ա���ҵ�����ո�������ﵽ90%���ϡ��ҹ���ʵ��ȫ��ҽ��������ְ������ҽ�Ʊ��ϡ�����������ҽ�Ʊ��ϼ�����ũ��������ո�����95%�����˿ڣ��ӹ�ģ�Ͽ�������ҽ����������Ϊ��ҵ�����ձ��������9-10����

|

�������ߴӸ����������ҵ����֧�֡������������������ߺ���½����̨�������շ��棬��չ��������˰�Ż������Ե㣬�Ը��˹������ౣ�յ�֧���������ڵ��갴���2400Ԫ��������˰ǰ�۳��������շ��棬������ҵ���Ͻ�ȡ����ְҵ���EET�����ߣ�����˰�յ��������ϱ���Ҳ�����������������շ��棬����Ժӡ��������ȫ��ʵʩ���������յ��������Ҫ��2015���ǰ������Ҫ�������г���������ҽ���α���Ⱥ��֧������Ҫ�ﵽ50%���ϣ���2017�꣬Ҫ������Ƚ����ƵĴ����ƶȣ���ҽ�ƾ������ƶȽ����νӣ���ͬ�����еױ��Ϲ��ܡ�

|

�������������������ҹ���ҵ���յı��Ϲ������д�����������2014��ף�ȫ�������ܶȣ���������/���˿ڣ�Ϊ1479Ԫ/�ˣ�237.2��Ԫ/�ˣ���������ȣ���������/����������ֵ��Ϊ3.18%��Զ������Ҫ������Ҽ�ȫ��ƽ��ˮƽ��

����2014��8���·��ġ���ʮ�����������δ�������ҹ���ҵ���յķ�չĿ�꣬����2020�꣬������ȴﵽ5%�������ܶȴﵽ3500Ԫ/�ˡ���Ŀ�����㣬δ�������ҹ���ҵ�����г���ģ�����ٽ���15%��

|

����3.4��������

����3.4.1�ҹ����������г���״

����2014���ҹ�����ҵ�������3.38���ڣ�������������⣬�������ҹ�����ҵ������λ�����٣�����ͬ��GDP���١�

|

����2014���ҹ������˴μ��������Ѿ��ﵽ��λ�����������У����������˴δ�36.11�ڣ�ͬ������10.67%����������������ﵽ30312��Ԫ��ͬ������15.40%������������“��������”���Ƹ������ԣ����������Ը������ˮƽ��������������ҵ�������ڡ�

����3.4.2�������������г��ռ�

��������ˮƽ����������֧�ִ̼�������������

������������ˮƽ�������������ڱ���������֧��ռ�Ƚ��ͣ������ڷ�չ������֧��ռ����������ͳ��ҵ����ƿ������������ҵ������ҵ����ٷ�չ������ҵ����������ҵ֮һ��2004���ҹ�������������ռ��������֧��7.1%��2014����һ���ָ�дΪ12.5%������Ԥ��������������ˮƽ�������������ڻ�������ı��ϻ��ø������ף�������ҵ������ø�������

|

��������ҵ��չ�ռ�����������ߵĴ���֧�֡�2009��12�£�������Ժ���ڼӿ췢չ����ҵ������������������ҵ�����ɹ��õ�ս����֧����ҵ������Ⱥ�ڸ���������ִ�����ҵ���춨������ҵ�ķ�չ��λ��2014��8�£�����Ժ����������Ժ���ڴٽ�����ҵ�ĸչ���������������������ѧ���ιۡ���ǿ���η�չ��������չ��չ�ռ䡢�Ż����η�չ�����ķ��棬Ϊ��һ���ٽ�����ҵ�ĸչ���������������ͬʱָ����2020�꣬�������������Ѷ�ﵽ5.5����Ԫ������������˾����δﵽ4.5�Ρ�2014���������������Ϊ3.03���ڣ��������㣬δ�������ҹ��������������Խ�������λ�����١�

�����������������·���

���������������л���������Ҫ��������������������Ϣ��ѯ���г̰���Ԥ�����������۵ȣ���Ҫ�������η����ṩ�̡��������桢OTA��������Ӫ�̡�������Ѷ��������վ�ȡ��������������ѵĴ��ȣ��Լ������������ı���Ժ����ԣ��������ν��������ֳ���20%�����٣�2014���2772.9�ڹ�ģ���dz�Ϊ����ҵ��չ��һ�����㡣ϸ��������������Ʊ���Ƶꡢ�ȼ������鹹�ɺ�����������

|

����Ԥ��δ���������ε��г���ģ���������ָ����������ȣ���������γ��е��������ӣ�Ϊ���������г���ģ�춨�˾��Ի������ڶ����������Ķ����ѹ������������Ϊ����������������һ������������Ϊ�����ڻ��������ƶ������ƶ��������û����ֻ��ն˵ķ�չ����������������ε����ʣ�δ���������ζ�����ҵ�����幱������������������ƽ̨�����ķ�չ��Ϊ���������ṩ����֧�š���Ƶ���Ϣ����������Ʊ���ӷ���ƽ̨������Ԥ�������ձ黯�ȣ�����һ���ḻ�������ε����ݣ��Ӷ��������г������������ת�ơ�

����3.5�������Ļ���ý

����3.5.1“ȫ����”�˳��µ�������ҵ

�����ҹ�2014��������ҵ�ܲ�ֵԼΪ3563��Ԫ��ռGDP�ı��ؽ���0.6%���������Ҫ������ң��ҹ�������ҵ��չ�Դ��ڽϵ�ˮƽ��δ���ռ�ϴ�

|

������һ���棬���Թ��������ֵܾ�������ʾ���������ҹ������˶������������������У��6��19���ͯ������ÿ�ܲμ�1�μ��������������������ٷֱ�Ϊ99.3%������ѧУ��ѧ����һ�����ٷֱ�Ϊ39.9%��2014��ȫ������4.1��20�꼰���ϳ������μӹ�������������2007������0.7���ˡ�����20��29����Ⱥ�μ����������������ٷֱ���ߣ�Ϊ48.2%������һȺ���Ӧ��������������80���90�������ϣ�2014��ȫ�������μ����������������ٷֱ�Ϊ33.9%������ͯ�����꣩����2007��������5.7���ٷֵ㡣“ȫ����”�Ŀں������롣

��������Ҳ����������ҵ�������֡�2014��10��20�գ�����Ժ�ڡ����ڼӿ췢չ������ҵ�ٽ��������ѵ�����������У���ȫ��������Ϊ����ս�ԡ������ȷ������ҵδ��10��ķ�չĿ�꣬����2025�꣬�˾�����������ﵽ2ƽ���ף������μ����������������ﵽ5�ڣ��������������������ȫ��2025���й�������ҵ�ܲ�ֵ���ﵽ5���ڡ���������֧���������������֧���͵ط�����֧������2014���������ҵ���ԼӴ���֣�724.01��Ԫ�Ĺ�������֧����2013��������24.3%��

|

����������ز��Ŷ�������ҵ�Ӳ�ҵ�ķ��࣬5���ڵ��⽫��������Ʒ�����ۺ����졢������֯������ͳ��ݹ��������н�������������ƽ̨�ȹϷ֡�

����������Ʒ��ϸ��Ϊ�������졢�������ĺ��������ѵ�������������졢�˶������þߵȷ��档������������2014���˶������þ����ٸߴ�47.1%��������������������Ʒ���۳��ֽϺõ��������ơ�����������¡���Ь�ȣ��˶������þ��ܹ���Ʒ�Ƽ�ѹ�̶Ƚ�С�������ٷŻ������������ڡ����й�������Ʒ�г�2014��ȵ��鱨�桷ָ���������֮ǰ��������ĸ����������ԣ������г��ɹ�ȥ�Ĵַ������Σ�ת��ϸ����Ρ�

|

��������������֯�볡�ݹ�������������ȫ���˶������������Ҳ�ľ�ǰ�����Խ������������µ�·������Ϊ����һ���棬·�����¾��в��������ࡢ�����ż��͵��ص㣬������ҵ��ֵ����һ���棬����������·�����³��ֹ���Ӧ��ľ��棬�����š��Ϻ��ȶ���������������ȡ��ǩ��ʽ��ò����ʸ�����������ɣ�Ȥζ·��Ҳ���ϻ𱬣��ļ��ܡ���ɫ�ܡ��������й���Ҫ�ܵȵ�һϵ�����͵�Ȥζ·�ܱ��ܻ�ӭ�����ԣ�������ϳ��й滮���õ�·�����������֯����·�����´�����ý���ֵ����ַ�����

������������Ļ�һ�������������������“��ǿ��”������Խ��Խ�������ģ���һ���棬����������������һ�����ԣ����ٽ������˶�ǿ����;��������һ������ʱ�г�����������ڳ���Ĺ��⽡���г����ҹ�������ҵ�д����Ρ�����ӵ��5000������Ա���ҹ�Ŀǰ��350������������������Ϊ7.5/���ˣ����ҹ�Ϊ0.12/���ˣ��ҽ�����ҵ���ڸ����ѣ�������ʾ��������Ⱥ�˾������Ѵ�1���г��ռ��

����������ҵ�뻥�����Ľ�����Ǵ�����������ͳ����е�����ϻ�����������Ƴ�������˶��������˶�ƽ̨������������е��3Dģ�������������������ġ������˶���Ȼ�ڸй����������ƣ������������������һ����ʱ�к��³�����̬��ͬʱ��“������+����”�����������˶���APP������APP��Ϊ���м�ʹ���ݼ�¼���ܶ����ܻ�ӭ��ͬʱ���丽�����罻�ͷ�������ҲΪ����ɫ���٣��˶��罻��ģʽ��Ϊ��ʱ�����ﻹӵ�и��������ռ䡣

����3.5.2�Ļ���ý�»���

������������������չ������Ǩ�ƣ������������������������Ǩ�ƣ��ɴ�ͳ��������������Ǩ��——��������ģʽ���������£��Ļ���ý��ҵ���������顣���������ҹ��Ļ���ýҵʼ�ձ�����λ�����������ٸ���ͬ��GDP��2014���15.49����Ԫ��

|

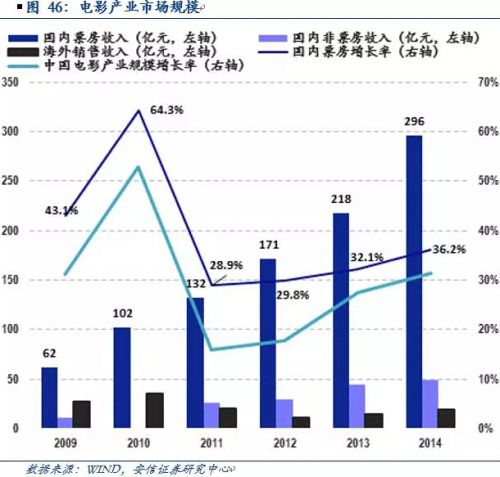

����ϸ�ֿ��Ļ���ýҵ�����Ӱ�顣���ȣ���Ӱ��ҵ����Ѹ�͡�ȫ����ӰƱ�����뼰��Ӱ�����������ӣ���ҵ�ܹ�ģ������λ������20%���ϵ�������Ԥ��δ����Ӱ��ҵ�Խ����ָ���������һ������������ר���ʽ�֧�֡�˰���Żݡ�����֧�ֵȷ�����֧�ֵ�Ӱ��ҵ��չ�����ʽ�֧�ַ��棬�������ÿ�꽫����1��Ԫ�ʽ𣬲�ȡ�ص�ӰƬ���������ķ�ʽ�����ڷ���5��10����Ӱ�������ص����ӰƬ���ڶ���2012��2013�꣬�ڵ�Ӱ����������ˮ������£�Ʊ�������Ӱ�����������ӣ�˵������ӰƬ���������Լ�Ժ������ЧӦ���ԡ���Ԥ�Ʋ������Ͳ��dz�̬��δ���ָ�������Ʊ�����뽫��һ�������������������Ӱ��ӳ����Ϊ��ҵ��������������3D���ַ�ӳ��IMAX��Ļ��ӳ���ռ��������ӰԺ����������

|

����������ҵ��2012����ӭ���ĸ���������2012���2011�����ٳ���10����2013���ģ��1397.54�ڡ�ͬʱ��������ѯ�����ġ��й�����Ԫ��ҵ���桷��ʾ��2014���ҹ����Ķ���Ԫ�û���ģ�ﵽ4984���ˣ���������Ԫ�û���ģ�ﵽ1���ˣ������ȶ����г�������ͬʱ��������IP�ȣ�������Ӱ�ӡ���ѧ�������Ǩ�㣬�Լ���������Ϸ����������IJ�ҵ��������������������

|

���������г��Ŀ��������Խ�������2011���ҹ��ֻ���Ϸ��ʼ���٣������ҹ������г���ģΪ62.4�ڣ���2014�꣬��һ�����Ѵﵽ274.9�ڣ���������50%���ϵ����١���������һ���٣�2015�������г���ģ��ɴﵽ410�ڣ��й�����Ϊ�����һ�������г�����Ԥ�����λ𱬾��г����ԣ����ȣ�������Ϊ���������ƶ����������£��ֻ���Ϸ�������Լ����õ��û����飬���������棻��Σ�IP�������½��ٽ���������ش�ý��ҵ�����Ի������Ӷ������ֻ���Ϸ�г���������������Դ���Ų���)

����ϵ���˰� | ���������鰮����ѧ

����ϵ���˰� | ���������鰮����ѧ �Ϸ�����ľ | ���ƴ�CP������Ѿ�

�Ϸ�����ľ | ���ƴ�CP������Ѿ� ħ������ | �ܶ����δﻪ�ݸ�Ů

ħ������ | �ܶ����δﻪ�ݸ�Ů

����˵�������а�