|

本报记者 黄斌 北京报道

“市场对加息早有预期,加上美联储承诺将循序渐进实现利率正常化,因此加息对全球经济和金融市场产生的实际影响有限,对中国的影响也偏中性。” 北京某券商宏观、固收分析师告诉21世纪经济报道记者,未来中国的货币政策将主要取决于其经济基本

相关公司股票走势

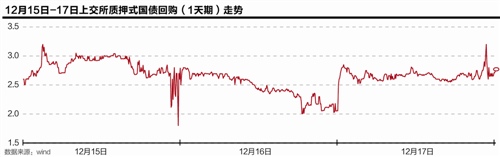

事实上,美联储加息举动,对国内债券市场已经产生了不小扰动。12月17日,上交所质押式国债回购GC001飙升316.50bp, 涨幅最高达663.30%;GC007品种亦有86BP的上涨。

“说明资金从债市撤离,其中有股市上涨的因素,也有资本外流的原因。人民币贬值的空间还不小,央行降准的必要性进一步提升。”前述北京券商宏观、固收分析师对21世纪经济报道记者分析称。

12月17日,A股全天上证指数报3580点,上涨1.81%。

兴业银行首席经济学家鲁政委亦公开表示,美联储首次加息落地之后,利多出尽,美元将出现回调,人民币可以逸待劳,加快修正高估。从国内货币政策来说,要适时果断降准,弥补无期限长期资金的失血。

对中国货币政策影响趋于中性

众多市场人士认为,随着美联储加息的逐步推进,中美息差的缩窄,中国的货币政策将受到较大掣肘。

“中国在资本项目开放的同时,固定汇率已经逐步松动,因此"不可能三角"中的货币政策可以在较大程度上保持独立性。”前述北京券商分析师告诉21世纪经济报道记者,未来,美联储逐步加息对中国货币政策节奏的扰动不可避免,但货币政策将主要取决于中国经济的基本面,“中国明年的重要任务是房地产、钢铁、煤炭等过剩行业的产能出清,新的增长领域尚不能弥补传统行业下滑带来的影响,经济进一步下探是大概率事件。”

这也是市场机构对中国明年经济展望的普遍观点。

“货币政策将保持宽松,确保银行体系流动性稳定,同时继续鼓励发展债市、股市,通过直接融资市场进一步降低地方政府和企业的融资成本。”该券商人士说。

值得注意的是,过去一年中国央行对利率管制的逐步放开,中国的利率传导机制正逐步走向市场化,而货币政策机制亦与过往有较大变化。

摩根大通中国首席经济学家朱海斌日前发布报告称,明年将会出现1次25个基点的降息与4次50个基点的降准。但他同时强调,在评估货币政策时,必须考虑到货币政策框架出现的变化。例如,尽管其仅预测1次25个基点的降息,但利率走廊与7天逆回购利率的变化在新机制下或更为重要,“7天逆回购利率目前为2.25%,相对于存款利率,其今年在3.85%的基础上下调幅度更大,我们预计其将在2016年下调50个基点。”

“加与不加,债牛都在那里”?

“目前经济见底的明显信号还没有出现,未来工业增长、固定资产投资还将进一步下滑。部分领域的经济刺激可能会对债市造成一些扰动,但不会改变经济增长整体下行的趋势。”上海某券商分析师告诉21世纪经济报道记者,整体而言,只要经济基本面不改善,货币继续维持宽松,债牛行情将得以延续,只是“今年债市整体收益率下行很快,明年可能不会再有今年这么大的空间”。

中金公司近日研报亦分析称,巨大的资产到期再投资压力将倒逼各类型金融机构增加债券类资产配置。其原因,除了贷款和非标类资产风险升高,更重要的是贷款和非标类资产明年将有巨大的到期压力,加上巨量债券到期,明年债市有望迎来“供需两旺”的局面。

至于美联储进入加息通道,未来对中国债市的影响。市场人士的看法并不一致。

国金证券债券研究主管潘捷认为,目前国内经济依然下行风险较大,企业部门杠杆率很高,若收紧货币政策,“很容易打爆实体经济,货币宽松是必然结果”。因此,中国央行不会放弃货币政策的独立性,贸然跟随加息或者实施紧缩的货币政策,“央行可以选择收紧资本项,适度贬值”。他认为,明年中国债券市场,美联储“加与不加,债牛都在那里”。

但也有唱衰债市的声音。九州证券全球首席经济学家邓海清12月17日撰文表示,其团队研究认为:2016年美元见顶,中国经济回升、通胀归来;看好中国股市,看空中国债市。

其逻辑在于,美国与欧洲的货币政策分化与两个地区的基本面不符,且中国货币政策的宽松空间被高估。

其分析称,目前欧美之间的基本面相似大于差异,基本面之差并不支持欧美货币政策分化。美国与欧洲1年期国债利率之差已达1%,为2007年以来的最高水平,与基本面背离。

邓海清团队认为,即使在基本面不变的假设下,欧央行对其经济数据的态度变化以及对风险的认识增强,也会导致欧央行与美联储货币政策方向收敛,而这将带来美欧1年期国债利差收窄,并导致美元指数长周期见顶回落。

在中国的货币政策方面,邓海清团队认为,目前的实际利率已经接近中性货币政策下限,若央行依旧坚持稳健货币政策和中性基调,则降息空间基本不存在,“欧美日货币政策由分化到收敛,货币政策由攻转守是全球央行大趋势,从外部均衡角度来看,中国央行已无进一步宽松空间”。(编辑 谭翊飞)

作者:黄斌

动物系恋人啊 | 钟欣潼体验爱情哲学

动物系恋人啊 | 钟欣潼体验爱情哲学 南方有乔木 | “科创CP”渐入佳境

南方有乔木 | “科创CP”渐入佳境 魔都风云 | 周冬雨任达华演父女

魔都风云 | 周冬雨任达华演父女

我来说两句排行榜