金融改革仅仅包括由市场定价吗?

在中国谈论自由化时,通常指汇率弹性制和利率自由化,当我们谈论让市场发挥更大的作用,也指的是价格机制。在我看来这一点的确非常重要,但还有另外两点也非常重要:市场参与者和市场规则。

如果市场参与者的行为不像参与者,比如政府和国有企业,如果他们不像其他市场参与者那样对价格信号做出反应,那么市场定价还有意义吗?还有一点是市场规则,这里的规则是指应该允许失败,如果市场参与者失败了,他们是否会退出?市场能否把它们清除出去?如果事实并非如此,那么让市场决定利率或者汇率又有何意义呢?如果市场参与者没有退出机制,那么利率或者汇率的自由化也就达不到预期的效果。实际上,这样会让问题更加棘手,使得制度扭曲更严重。

过去的几年,大家讨论的金融领域改革可能太狭窄,其中的一个重要原因是国有企业很难改革,因为政治经济等原因,也很难让企业或者银行破产。谈论汇率改革和资本账户自由化则比较简单,面临比较小的政治阻力,因此这种改革相比其他改革是比较快的。但是不幸的是,其他国家的经验告诉我们最难改革的东西是绕不开的。

宏观经济面临的最大挑战是债务通缩陷阱

当前的宏观环境和主要挑战对金融改革是至关重要的。目前,宏观经济面临最大的挑战是什么?我则选择使用总债务指标,因为从宏观角度看总债务情况也是非常重要的。目前,我认为中国最大的挑战是债务通缩陷阱,而中国的债务杠杆还在增加。

刚才余教授也告诉我们如果没有制度改变的话,那么杠杆还会继续增加,而总债务中公司债是最麻烦的一部分,我没有做过模拟或未来的动态预测,但从近期来看,至少在未来几年,如果没有债务结构的重组,债务占GDP比重还会继续上升(见图1),因为我们的信贷规模增速为13-14%,而名义GDP增速却低于6%,短期内让债务增速低于6%只会导致硬着陆危机。

如果市场参与者的行为不像参与者,比如政府和国有企业,如果他们不像其他市场参与者那样对价格信号做出反应,那么市场定价还有意义吗?还有一点是市场规则,这里的规则是指应该允许失败,如果市场参与者失败了,他们是否会退出?市场能否把它们清除出去?如果事实并非如此,那么让市场决定利率或者汇率又有何意义呢?如果市场参与者没有退出机制,那么利率或者汇率的自由化也就达不到预期的效果。实际上,这样会让问题更加棘手,使得制度扭曲更严重。

过去的几年,大家讨论的金融领域改革可能太狭窄,其中的一个重要原因是国有企业很难改革,因为政治经济等原因,也很难让企业或者银行破产。谈论汇率改革和资本账户自由化则比较简单,面临比较小的政治阻力,因此这种改革相比其他改革是比较快的。但是不幸的是,其他国家的经验告诉我们最难改革的东西是绕不开的。

宏观经济面临的最大挑战是债务通缩陷阱

当前的宏观环境和主要挑战对金融改革是至关重要的。目前,宏观经济面临最大的挑战是什么?我则选择使用总债务指标,因为从宏观角度看总债务情况也是非常重要的。目前,我认为中国最大的挑战是债务通缩陷阱,而中国的债务杠杆还在增加。

刚才余教授也告诉我们如果没有制度改变的话,那么杠杆还会继续增加,而总债务中公司债是最麻烦的一部分,我没有做过模拟或未来的动态预测,但从近期来看,至少在未来几年,如果没有债务结构的重组,债务占GDP比重还会继续上升(见图1),因为我们的信贷规模增速为13-14%,而名义GDP增速却低于6%,短期内让债务增速低于6%只会导致硬着陆危机。

图1

因此,我认为短期内债务规模还会继续增加,在高储蓄率和经济快速增长、流动性充裕的背景下这个问题不那么重要,但是在当前的背景下却非常重要,所以我要谈一下通货紧缩问题。

当对外发行债券后,借债主体需要进行还本付息。中国的债务增速高于名义GDP增速,如果拆分出公司债务和公司增加值,我们也会看到类似的走势。目前,公司以及政府没有足够的现金流来偿还债务,所以他们不仅借钱来偿还本金,还需要借钱来偿还利息,而这不属于一个可持续的增长模式。

在短期,我们有储蓄,我们有盈余的经常账户,但图2可以告诉我们一个宏观结论,那就是货币政策需要宽松,利率需要下降,在短期内不是为解决这个问题,而是为降低还本付息的压力。

图2

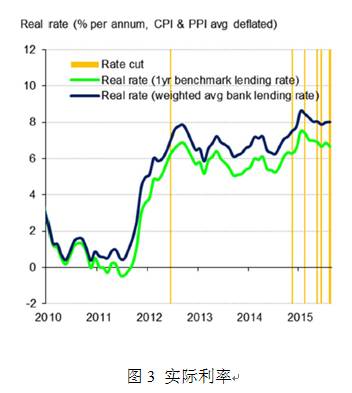

我倾向使用实际利率,图3显示实际利率在2012年显著上升,名义利率只是略有上升,但是通货膨胀显著下降,尽管去年有过降息,实际利率却基本保持不变,因此在产业领域通货紧缩越来越严重。

|

这与CPI指数走势不同,因为服务权重增加,公用事业价格调整等因素导致CPI走高,而在产业领域我们已经有连续四年的价格下降,其中大宗商品价格下降不一定是坏事,但这也反映了产能过剩,过剩的产能会抑制产品价格。

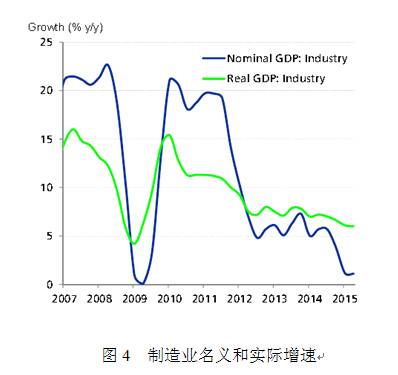

所以,如果看一下产业领域的名义和实际的GDP增速即产业增加值(见图4),会发现有一个明显的下降,可以判断产业领域正处艰难时期。过去产业收入增速几乎接近18%,但是今年上半年只有不到2%的增速,而利率平均为6.5%,对比是非常明显的。因此从货币政策角度来看,我们要考虑如何降低利息、实行宽松的货币政策。

|

人民币如何应对“不可能三角”

我们是不可能同时实现“三位一体”的,即同时实行固定汇率、资本账户开放和独立货币政策?

关于如何实行汇率管理,中国放弃利率政策或货币政策独立性是不可取的,尤其是在美联储开始利率正常化的阶段,中国应该抓紧降低市场利率、跳出全球货币政策周期,从而保证货币政策独立。

但是如此固定汇率制度便无法维持。即使没有出现中国央行一直强调的资本账户开放,资本管制也早已不是铁板一块,所以这更像是两难处境而非三难,因此让汇率浮动是非常重要的。

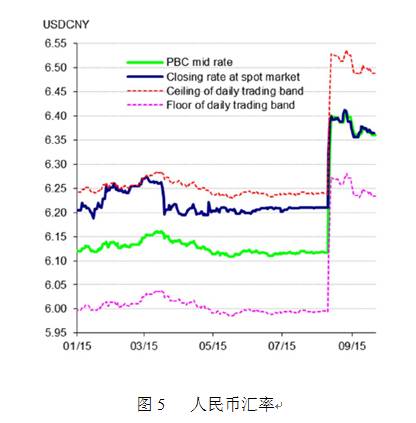

关于“8・ 11”的汇改,在理想的情况下汇率应该更有弹性,但是汇率波动也带来国际担忧以及国内的政治担忧。因为中国正在加快人民币国际化,中国高层需要具备一定的强势和稳定性的汇率,就像我们的领导人谈到我们对全球市场负有责任。而我的第一反应则是如果汇率对国内经济带来挑战的话,为什么我们还要对全球市场负责任?“8・ 11”之后市场化改革似乎出现了一个停顿,三天后便开始对市场强力干预,重新将人民币与美元关联起来(见图5)。

关于如何实行汇率管理,中国放弃利率政策或货币政策独立性是不可取的,尤其是在美联储开始利率正常化的阶段,中国应该抓紧降低市场利率、跳出全球货币政策周期,从而保证货币政策独立。

但是如此固定汇率制度便无法维持。即使没有出现中国央行一直强调的资本账户开放,资本管制也早已不是铁板一块,所以这更像是两难处境而非三难,因此让汇率浮动是非常重要的。

关于“8・ 11”的汇改,在理想的情况下汇率应该更有弹性,但是汇率波动也带来国际担忧以及国内的政治担忧。因为中国正在加快人民币国际化,中国高层需要具备一定的强势和稳定性的汇率,就像我们的领导人谈到我们对全球市场负有责任。而我的第一反应则是如果汇率对国内经济带来挑战的话,为什么我们还要对全球市场负责任?“8・ 11”之后市场化改革似乎出现了一个停顿,三天后便开始对市场强力干预,重新将人民币与美元关联起来(见图5)。

|

考虑到最终不可能实现这一点,下一步便是继续推动汇率改革。如何实现这一点呢?学术上可以说,可以一步到位,减少差距然后逐渐增加汇率的弹性,显然没有绝对的资本自由流动,大家都管理汇率,我们也可以逐渐实现浮动。

但是,考虑到目前央行和政府都有多重目标,上述做法可能不会在真实世界中发生,最有可能发生的便是有关当局继续管理汇率,减少外汇储备,资本流出压力还会存在,从而导致明年出现再一次小幅贬值(比如3-5%),储备进一步减少(见图6)。

|

这可能不是一个非常清晰的结果,但是这种结果是基于央行约束条件而做出的推测。中国央行一直在增加货币供给并积累外汇储备,而现在出现资本外流所以央行的资产负债表在缩水,这种表述并非完全正确,中国以前积累外汇储备是为对冲资本流入。

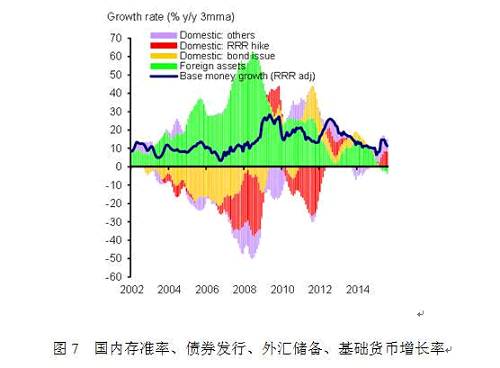

图7中的绿条代表着外汇储备增加,蓝线代表基础货币增加,对中国最重要的一件事就是基础货币增加。

|

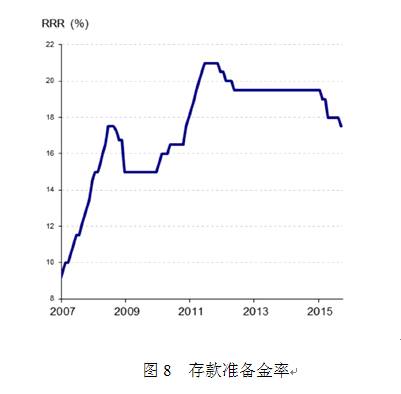

关于中国央行的成本。央行可以使用存款准备金工具,存款准备金的利率较低仅为1.69%,而央行购买的债券一般是十年期国债或者更长周期的债券,到期收益率相对较高,因此我并不认为中国央行为此付出了很高代价。现在的存款准备金率是17.5%(见图8),如果恢复到2005年水平,可以释放12万亿元人民币高能货币。因此即使央行的资产负债表在缩水,人民币还是有很多流动性可以释放的。

|

原创本文为作者在2015年10月6日的CF40-PIIE中国经济论坛上所做的主题演讲,由中国金融四十人论坛秘书处翻译整理,转载《中国金融四十人论坛》公众号

相关阅读:人民币动态

交易:央行延长在岸人民币交易时间 仍以16:30成交价为收盘价

汇率企稳:人民币汇率结束十连跌企稳 贬值压力仍然较大

预期走势:人民币汇率后市预期分化 张明:2016年人民币兑美元汇率或贬值5%

努力国际化:人民币成津巴布韦法定货币 中国免其2.6亿债务

延伸阅读

动物系恋人啊 | 钟欣潼体验爱情哲学

动物系恋人啊 | 钟欣潼体验爱情哲学 南方有乔木 | “科创CP”渐入佳境

南方有乔木 | “科创CP”渐入佳境 魔都风云 | 周冬雨任达华演父女

魔都风云 | 周冬雨任达华演父女

我来说两句排行榜