|

本报记者 朱志超、李致鸿 深圳、北京报道

在这场可以被载入史册的“宝万之争”中,万能险倏然成为首发“原罪”。

2015年12月19日,万科董事会主席王石在其微博上转发文章,其中称“万能险有洗钱嫌疑”;次日前海人寿做出回应,称“万能险有近百年历史,是人身保险中

相关公司股票走势

有关万能险的“罪”与“非罪”的讨论,一时间甚嚣尘上。

保监会数据显示,2015年前10个月,万能险保费收入超过6000亿元,占总保费收入的29%,超过22家险企的万能险保费收入占其总保费收入的五成以上。

由此,万能险这个过去“其貌不扬”的专业险种,随着“宝万之争”的发酵,亦逐渐被置于坊间舆论的焦点之上。

银保渠道受挫疑云

时逢7月,股市震荡,指数告急,监管发文支持机构增持。“宝能系”藉此以前海人寿为“先锋军”开始了对万科的“作战计划”。

几轮增持后,根据前海人寿12月20日之公告,其合计持有万科A股股票已达6.66%。

众所周知,险资举牌主要资金来源于万能险,其次是分红险、投连险。亦正得益于前海人寿高现金价值产品的高歌猛进,为宝能系屡次举牌万科提供了充足的资金“弹药”。

截至2015年前11个月,前海人寿实现规模保费收入685.5亿元,其中保户投资款新增交费高达533.8亿元,在规模保费中占比近80%。

所谓“保户投资款新增交费”,指的是万能险和分红险等产品中投保人缴款中没有通过风险测试的部分,其常被视作衡量一家保险机构万能险的保费收入量。

据对外经济贸易大学保险经济学院副教授徐高林测算,在2013-2015年以万能险作为主要险种公司的排名中,前海人寿以935亿元的保险投资款新增交费额位居第二,仅列华夏人寿之后(数据来源截止到2015年10月)。

作为前海人寿保费收入所高度倚重的银保渠道,却在上周上演了一出“受挫疑云”。

上周伊始,21世纪经济报道记者最新获悉,广东地区一银行自12月29日起暂停销售前海人寿的部分保险产品,其中包括两款万能险产品。

尽管前海人寿随后发布公告予以否认,但经21世纪经济报道记者多方核实,清远农商行日前确实曾下发停售通知,但在当日下午随即撤回。

另据不完全统计,除清远农商行外,广东区域内多家农商行与前海人寿合作较为紧密。其中顺德农商行、清远农商行、南海农商行、东莞农商行的银保产品销售列表中,前海人寿多款分红型、万能型、意外型保险产品均悉数在列。

前海人寿年报显示,2013年、2014年该机构通过银行代理渠道保费收入为3.71亿元和33.12亿元,分别占当年保费收入的94.2%及98.2%。

但据21世纪经济报道记者多方了解,清远农商行下发停售前海人寿部分保险产品的事情,尚属个例。记者走访或电话采访的顺德农商行、东莞农商行数个分支机构处了解到,前海人寿多款保险产品仍在热销中,支行员工表示并未接到总行的暂停销售或类似的通知。

此外,据与前海人寿有合作的其他银行代销点如建设银行、邮储银行等回应,前海人寿旗下产品仍在销售中。

溯源万能险

――罪与非罪?

追根溯源。按照产品设计原理,万能险介于分红险与投连险之间,包含保险保障功能并至少在一个投资账户拥有一定资产价值的寿险产品。

而万能险所缴保费分为两部分,一部分用于保险保障,另一部分用于投资账户。保障和投资额度的设置主动权在投保人,可根据不同需求进行调节;账户资金由保险公司代为投资理财,投资利益上不封顶、下设最低保障利率。

1979年,世界上第一款万能险在美国应运而生。由于缴费灵活、保障可调,其一经推出,便备受市场青睐。

1999年,在寿险利差损压力下,传统寿险预定利率被统一下调至2.5%,但亦导致寿险产品的销售陷入萧条。2000年,中国太保开发了国内首款万能险。

2005年,随着股市进入前所未有的牛市,及银行利率频频上调,保险公司推出了专供银行渠道销售的简易万能险,在产品形态上抛弃了早期产品复杂的结构,采用尽量少的收费种类和标准,但特别强调其稳中有升的长期收益率和保证利率回报。

2008年以后,受资本市场震荡导致投资性业务收益率下降,及新会计准则对保费等统计口径变化的影响,万能险业务步入平稳发展期。

进入2012年,保险资金投资领域开放,众多中小型寿险公司为实现快速冲规模,纷纷将目光聚焦于万能险,并藉此实现迅猛发展“弯道超车”。

在华南地区一寿险从业者看来,其根本原因在于,在严格的牌照、分支机构、投资渠道、产品形态审批限制下,中小型寿险公司无论在品牌影响力、销售队伍竞争力等方面均难以与大公司“扳手腕”。

要快速实现业务扩张、并扭亏为盈,一众中小型寿险公司将突破口锚定投资领域,如前海、华夏、珠江、安邦、富德生命等业内“黑马”,在过去两年内频频举牌上市公司,通过关联交易展开一系列资本运作。而万能险正是实现该目标的有效手段。

万能险的弹性之处,在于投保以后可以根据人生不同阶段的保障需求和财力状况,调整保额、保费及缴费期,确定保障与投资的最佳比例,让有限的资金发挥最大的作用。

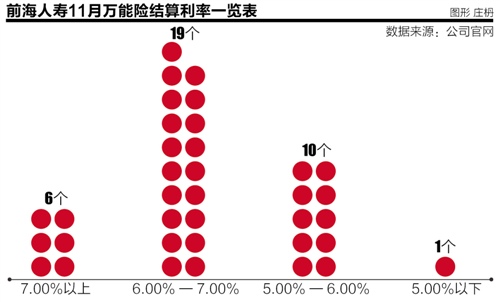

但万能险对保险公司而言,绝非“万能”――投资期限长短错配、现金流压力、成本高昂便是其绕不过的隐患。据前海人寿披露的11月万能险结算利率公告显示,36款在售万能险中,25款万能险年利率超过6%,最高达7.45%,仅有1款万能险年利率低于5%。

一位监管机构人士对21世纪经济报道坦言,“万能险等高现价业务在当前环境下有其存在合理性,满足居民财富保值增值需求,缓解了近年来满期给付和退保持续高位运行导致的现金流压力。”

“但另一方面,过度依赖高现价业务必然会产生一些问题,容易导致业务结构单一,资本消耗过快,名义退保规模增加等。”他进一步补充道,“现阶段监管采取高现价业务规模与资本金挂钩等方式,严格把控保险公司的偿付能力,同时,未来将有更多监管政策落地。”

据前述寿险从业者透露,“监管机构对保险公司偿付能力有一系列严格的监管措施,对准备金率、资金运用比例、最低资本、压力测试等均有详细规定。2016年起,保险公司高现金价值业务规模超过相关限制的,需向保监会报送专项现金流压力测试报告。”

万能险的宿命

根据21世纪经济报道记者比较,日前监管层下发的《中国保监会关于进一步规范高现金价值产品有关事项的通知(征求意见稿)》最大的变化,在于一年期高现价产品额度对资本金的要求有所提高。

具体而言,“自2016年1月1日起,保险公司高现金价值产品年度保费收入应控制在公司投入资本的2倍以内;其中预期产品60%以上的保单存续时间在1年及1年以下的高现金价值产品的年度保费收入应控制在公司投入资本的1倍以内。”

而在2014年的《中国保监会关于规范高现金价值产品有关事项的通知》中,并未出现“关于一年期高现价产品”的相关要求。

一位接近监管的人士对21世纪经济报道表示,“这主要是为管控"长险短卖"的现象,从而防范资产和负债不匹配所带来的风险。”此前不久,保监会曾叫停网销万能险,彼时业内人士便表示是因为“长险短卖”问题日趋普遍。

“是否属于一年期产品,主要看在条款上退保手续费是否仅在一年以内退保时收取。新规下,中小型保险公司可以在时间范围的延展和定义上做文章。”一不愿具名的精算师如是坦言。

此外,征求意见稿中言明,对于高现金价值产品保费高于当年投入资本2倍的保险公司,给予公司一定期限的过渡期,自2016年1月1日起至2018年12月31日止。

而在过渡期内,意见稿则明确要求:保险公司的高现价产品年度保费收入应当控制在基准额以内,其中预期产品60%以上的保单存续时间在1年及1年以下的高现金价值产品的年度保费收入应当控制在公司基准额的0.5倍以内。

其中,基准额=投入资本×2+(1-0.2t)×(2013年度高现金价值产品保费收入-2013年末投入资本×2),t=年度-2013;以前海人寿为个案测算,除非其2016年内完成数次“大手笔”增资或采用其他资本补充方式,否则其高现价产品的整体规模及同比增速将难以保持2015年的迅猛势头。

“新兴中小型险企大多沿袭"规模先行、结构跟进"的路子,过去一味靠万能险等高现价产品做大规模的做法将在新的监管体系中有所受限,结构调整的任务变得急迫,这是对所有万能险"大户"们的挑战。”一华南区域保险业分析师如是称。

作者:朱志超 李致鸿

动物系恋人啊 | 钟欣潼体验爱情哲学

动物系恋人啊 | 钟欣潼体验爱情哲学 南方有乔木 | “科创CP”渐入佳境

南方有乔木 | “科创CP”渐入佳境 魔都风云 | 周冬雨任达华演父女

魔都风云 | 周冬雨任达华演父女

我来说两句排行榜