相关公司股票走势

实际上,索罗斯以全球宏观趋势投资成名,他的身份和地位也使得其发言格外受到媒体和投资者的关注。具体而言,索罗斯的评价有何值得借鉴之处?其又是否存在有失偏颇之处?

避险情绪激增、盈利放缓酷似08年

首先,部分经济数据和市场表现从某种程度上为索罗斯的预警观点正名。

“全球市场风险偏好的下降如此之快覆盖范围如此之广,也难怪索罗斯会将现在的情形与2008年时相比较。” 兴业证券首席宏观分析师王涵指出。

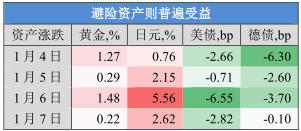

近期全球风险资产可谓哀鸿遍野。进入2016年以来,全球风险资产普遍暴跌,美国标普、德国DAX和日经225指数不足4个交易日分别下跌了6.0%、8.2%和6.8%(截至1月7日晚),较A股也不遑多让。

相比之下,传统的避险资产则出现快速上涨,黄金和日元上涨3.3%和11.0%,美、德10年期国债下降约13bp,素有恐慌指数之称的VIX波动率指数和VDAX波动率指数也出现快速上涨。

|

(数据来自兴业宏观)

截至1月8日收盘,道琼斯工业平均指数收报16514.10点,下跌2.32%;标普500指数收报1943.09点,下跌2.37%; 纳斯达克综合指数收报4689.43点,下跌3.03%。至此,道指和纳指分别距52周盘中高位跌幅都超过10%,也即进入盘整区间。VIX恐慌指数盘中飙涨至25%。避险情绪推动下,黄金价格九周来首次攀升至每盎司$1,100美元上方。

|

(图说:美国三大股指1月8日收盘大跌)

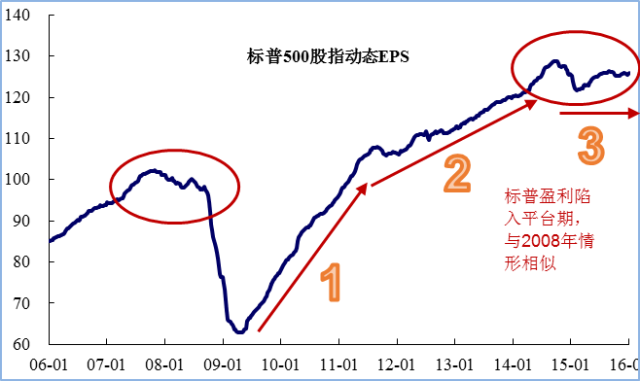

“对国际市场2008年风险再临的担忧并非没有道理,”王涵表示,从历史来看,次贷危机后美国股市的企业盈利在经过2009-2011的快速回升期、2012到2014的放缓期之后,已经陷入了1年多的平台期,而这个放缓节奏与2008年前高度相似,叠加联储收紧又很可能带来估值的压力,这意味着2016年美国股市可能会遭到“戴维斯双杀”。

|

(数据来自兴业宏观)

值得注意的是,年初至今,人民币的持续贬值引发了国际市场对中国经济放缓的担忧,因此一些对中国风险敞口较大的美国跨国企业股价受挫尤为显著。

例如,苹果和通用电气股价领跌,1月8日收盘跌幅分别达到4.22%和4.23%。新年伊始的四个交易日内苹果股价跳水已超8%。美国媒体戏称,股市得了“亚流感”(Asian Flu)。第一财经记者也观察到,纽交所交易大厅内熙熙攘攘,依稀能分辨出大家不停地谈论到“中国”、“熔断”和“汇率”等的字眼。

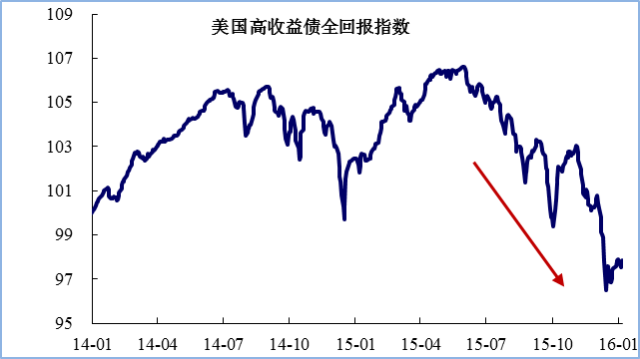

其实不仅仅是美股,王涵更是提示称,美国债券和ETF市场的脆弱性较高,可能是最先受到影响的市场,近期一些美国高收益债基金已出现清盘,或正是危机的预演。

|

(数据来自兴业宏观)

中国经济基本面依旧健康

投资大佬对于市场短期波动的反应总是更为敏感,但也难免过度反应。比起2008年金融危机所引发的全球极度恐慌和此后的长期滞涨,当前的情况仍更为理想。

“目前的全球经济环境和2008年相比要好得多,大致相当于2011年欧洲主权债券危机的情形,” 诺亚香港财富管理研究总监夏春告诉《第一财经日报》。

他表示,市场对于中国经济生产过剩、债务高企、股市干预等等一系列的担心由来已久,这一次市场的反应主要来源于人民币汇率在去年12月后的快速贬值(以中国过去的记录来说已经是非常快的速度了),市场担心中国经济的实际情况比过去预计的更弱,以至于只能依靠货币贬值这种利弊共存的办法来缓解经济下行压力。

|

但夏春也表示,中国经济基本面仍然良好,无需对于短期汇率、股市波动过度恐慌。此外,全球经济并没有08年那么糟糕,“美国,欧洲,日本,英国,印度经济都处在复苏的通道,虽然没有预期的那么快速,但消费,投资,进出口各方面的数据实际比之前2-3年明显改善。中国也可以从中受益。”

另外,从心理和行为学来讲,夏春认为市场倾向于夸大短期的悲观,而忽视长期的乐观,即使索罗斯也多次展现过这样的倾向。“市场危中有机,我们相信中国在2016年将采取更积极的财政政策和更宽松的货币政策来应对经济困难,我们也预计接下来人民币贬值速度将会放缓,从而缓解市场上对中国经济的担心。”

无独有偶,针对国际社会对于中国经济的担忧,前德意志银行亚太投行部主席、汉德工业促进资本主席蔡洪平此前也告诉《第一财经日报》,当前和2015年的股市波动和美国08年金融风暴以及97年亚洲金融危机完全没有任何参照性,基本面也完全不同。08年美国金融风暴的是因为美国的金融体系和经济结构出了问题,“两房”轰然倒台,“溢出效应”遍及全球;98年亚洲金融风暴是因为亚洲经济出了问题,如泰国和印尼出现经济泡沫,短期外债过多,而国内外汇储备不足、资本能力有限。

“相较之下,当前中国‘新常态’ 和经济转型是很好的战略部署,中国的经济基本面仍是良好的。” 蔡洪平称。

作者:周艾琳来源一财网)

动物系恋人啊 | 钟欣潼体验爱情哲学

动物系恋人啊 | 钟欣潼体验爱情哲学 南方有乔木 | “科创CP”渐入佳境

南方有乔木 | “科创CP”渐入佳境 魔都风云 | 周冬雨任达华演父女

魔都风云 | 周冬雨任达华演父女

我来说两句排行榜