外延式并购,尤其是现金收购,能够为每股收益带来显著增长,因此深受A股资本市场喜爱。21世纪经济报道援引的统计数据显示,在过去的一年中,证监会并购重组委共召开113次会议,共审核336起上市公司并购重组申请,而这个数字在一年之前仅为194次,增长近80%。

“去年A股并购很火爆,我们在一线有所感触,业务量都做不过来。”1月15日,华泰联合证券执行董事并购业务负责人劳志明在全球并购管理高峰论坛上表示。去年,华泰联合证券以49个项目位列并购重组业务的头把交椅。

|

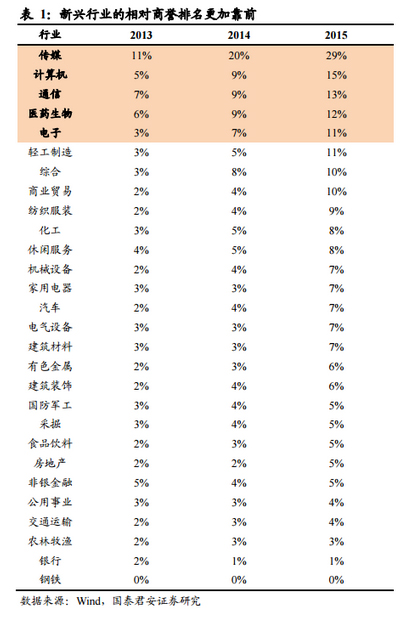

(TMT等行业商誉占资产比例更高)

在劳志明看来,A股并购空前火爆并不是出于产业逻辑,而是上市与非上市之间的证券化套利。“如果并购是基于产业逻辑,那么会在各个产业都遍地开花,但目前A股并购还是集中在高估值行业,比如影视、游戏。二级市场什么行业火爆A股并购就活跃。所以A股的并购逻辑一定是以股价或市值为导向的,属于套利性质的并购。”劳志明表示。

高估值行业进行的并购通常意味着更高的并购溢价,更高的商誉。当然,它也意味着更高的商誉减值风险。

首先,什么是商誉,或者说商誉从何而来?商誉一般由企业在合并中,收购方付出的对价与被收购方的可辨认净资产公允价值的差额所形成(即收购价格-净资产公允价值)。在收购活动中,收购方所出的最终收购价往往会高于被收购公司的公允价值。为了会计处理方便,将支付对价中超过公允价值这部分计入“商誉”这一会计科目。

“从投资角度理解,商誉的本质是对资产被整合后所产生预期收益的折现,”国泰君安报告指出。

既然是预期收益的折现,那么商誉减值风险就来自于预期收益无法兑现。上市公司每年都需要对商誉进行测试,并决定是否需要计提减值。“对于商誉较高的公司,减值测试是悬在头上的达摩克利斯之剑,”国泰君安分析师刘富兵等人写道。“商誉越重,计提减值后对利润的冲击也就越大。”

这是不乏前车之鉴的:

2000 年时,美国在线与时代华纳合并,产生了高达 1300 亿美元的 商誉,合并后没几个月,由于网络泡沫即告破裂,经济陷入衰退,2002 年,美国在线被迫注销了近 990 亿美元的商誉减值损失,公司市值随即 从 2260 亿美元降至 200 亿美元。

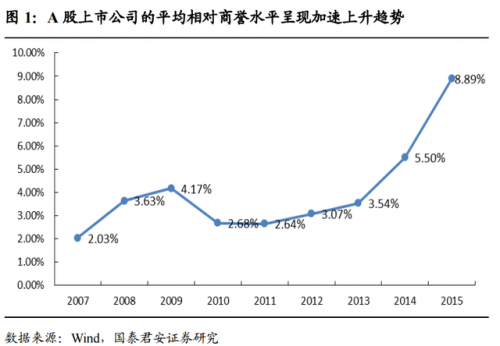

刘富兵等金融工程团队分析师以商誉 /(净资产+同期利润)构造了一个相对商誉指标来衡量A股公司的商誉变化趋势,统计了07年以来的数据后发现,近年来相对商誉水平呈加速上升趋势,并在15 年 3 季度达到历史最高的 8.83%。其中,TMT、医药生物等新兴行业相对商誉普遍较高。

|

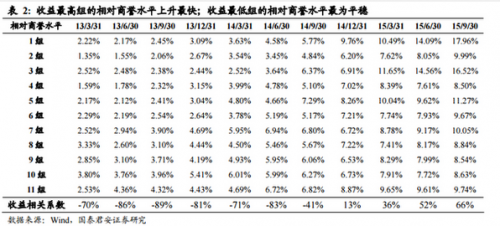

更重要的是,他们发现,相对商誉水平的边际变化与股价密切相关,总结如下:

相对收益较高的股票相对商誉水平上升最快。

|

相对收益较低的股票相对商誉水平最为平稳。

相对收益与相对商誉的线性相关系数,由远及近,呈现从高度负相关到高度正相关的趋势。

对于商誉长期处于较高水平的公司的股价来说,其股价可能陷入长期低迷。国泰君安用通俗的语言这样描述:

当公司处于并购期前后,其描绘的美好前景短期难以证伪时,股价往往会有较好表现;当并购完成 1-2 年后,需要兑现其业绩承诺时,股价多半表现不佳。

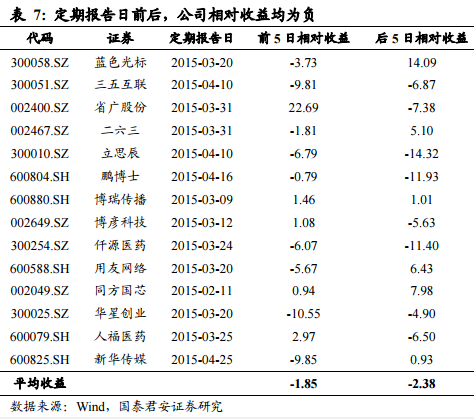

但丑媳妇始终是要见公婆的,“商誉长期较高公司在定期报告前后大概率跑输行业指数”。国泰君安以“2013 年 1 季度 – 2014 年3 季度公司相对商誉一直维持在 15%之上”作为“商誉长期较高”的标准选出了 14 家公司,并统计了它们在财报发布前后的表现:

|

结果发现无论是年报日前 5 日还是后 5 日,这 14 家公司的相对收益均为负。来源华尔街见闻)

动物系恋人啊 | 钟欣潼体验爱情哲学

动物系恋人啊 | 钟欣潼体验爱情哲学 南方有乔木 | “科创CP”渐入佳境

南方有乔木 | “科创CP”渐入佳境 魔都风云 | 周冬雨任达华演父女

魔都风云 | 周冬雨任达华演父女

我来说两句排行榜