�������������գ������Լ�����ʽ�·�֪ͨ������1��25���𣬶Ծ���μ��д���ھ��ڴ����еȾ������еľ�������Ҵ��ִ��������������ʡ�Ҫ�˽����д˾ٵ����ú����壬�б�Ҫ��������������밶�����г�����ڻ�������֮������ϵ��Ϊ�ˣ����������ѡ�����о�Ա������������밶�г��Թ��ڻ�������Ӱ������£������߲ο���

�������Ѻ��ƾ�˼��⣺��˼ά����Ȥ����˼�����������㼯����ƾ��ǻۣ�����������ĵ����о���ּ���ռ���ʶ��Ϊ�����ṩ˼�붴����רҵ��������

������/��� �й��������л������߶�˾������

���������������ſ羳�����ҵ��IJ����ƽ���������ڿ羳ó�ס�Ͷ����ʹ�ò��������������ҵĽ��̶ܳȲ�����ߣ�2012������ҿ羳ó������ռͬ�ڽ�����ó���ܶ�ı����Ѵ�12%�����ͬʱ���밶����Ҵ���ģ�����������밶������г���������Ͳ�Ʒ���������ḻ ���밶�г��ķ�չ��Ҫͨ�����ҹ�Ӧ����������ͨ�ٶȼ������������ߴ���;���ȷ���Ӱ�챾���������ߡ��ر�أ��ӻ��ҹ�Ӧ���ĽǶ��������о��밶�г��Ա�����������Ӱ���ǰ���Ǹ�����밶�г��Ļ��Ҵ�����ơ���������Ŀǰ�Ŀ羳�����ҵ����밶������г���չ����״���꾡�����밶������г��Ļ��Ҵ�����ƣ������Կ����밶������г��ķ�չ���ҹ����ҹ�Ӧ����Ӱ��ȡ�

������������ʽ�羳��������������ϵ

�����ֽ�����ҿ羳����������Ҫ�����������ڣ�����������ʽ��������⡢����������е�����Ҵ�ž��ڡ�����������ʽ�������ڡ�

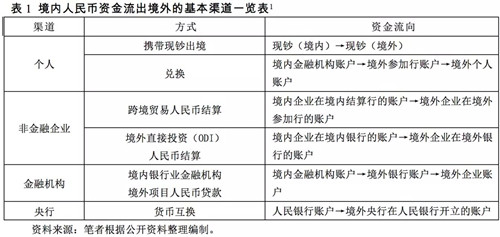

����1. ����������ʽ���������

��������������ʽ�������������밶�г���Ҫͨ���������������ˡ��ǽ�����ҵ����ҵ���м����С��ֽθ��������Ļ���ʵ����ʽ����Ӧ��������ʽ��������1��ʾ��

|

����Ŀǰ�����������ͨ������ҵ�������밶�г���Ҫ������������һ��Я���ֳ�������������ֳ��Ӿ���ת�������⣬ ����������ھ�����ԭʼ�������ͻ��۷�ʽ�����Ƕһ�������μ��п�Ϊ���˿ͻ��ṩ�����˫��һ�����������ʽ�Ӿ��ڽ��ڻ����˻�ͨ������μ����˻��������뾳������˻� ��

�������������ͨ���ǽ�����ҵ�����밶�г���Ҫ������������һ�ǿ羳ó������ҽ��㣬������ʽ�Ӿ�����ҵ�ھ��ڽ����е��˻����뾳����ҵ�ھ���μ��е��˻��� ���ѳ�ΪĿǰ�밶������г�����Ҫ���ʽ���Դ�����Ǿ���ֱ��Ͷ�ʣ�ODI������ҽ��㣬������ʽ�Ӿ�����ҵ�ھ������е��˻����뾳����ҵ�ھ������е��˻���

�������������ͨ�����ڻ��������밶�г���������ҪΪ��������ҵ���ڻ���������Ŀ����Ҵ��������ʽ�Ӿ��ڽ��ڻ����˻�ת��������μ����˻����������뾳����ҵ�˻���

�������������ͨ�����������밶�г�����Ҫ����Ϊ�����������������һ�������������л���ҵ��ּ䣨���¼�ƾ������У���˫���һ���Э�顣ͬʱ������֮�仹����ͨ��ǩ��˫��Э���һ���������ҽ��㡣������ʽ�����������˻�ת���������������������п������˻���

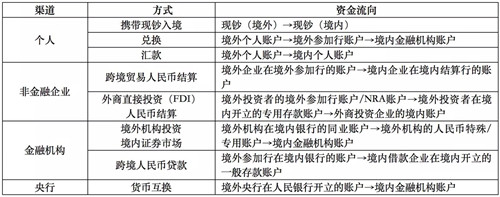

����2. ����������е�������ʽ��ž���

�������������ͨ���������������밶�г�����������ҵ�����������Ȼֻ��ͨ������������ϵ��ɣ��������������ҳ�ʼ�ʽ��Խ�����ھ���������ϵ��ͼ1���������еľ�����������˻���ϵ���������������ھ���������ϵ���˻������������ھ���������ϵ���˻��Լ����������ھ���������ϵ���˻�������أ��밶������ʽ��ž�����Ҫ�����¼���ģʽ��

����һ��������ģʽ�����й��˻�����������μ������ھ�������������п��������˻��������н������������п��������˻�������������������ֱ�ӿ����й��˻�����밶������ʽ����������п������������˻��Ͳμ����й��˻��Ĵ���ͬ����������������ģʽ���밶������ʽ�ľ��ڴ�š����Ǵ�����ģʽ��������μ��п��ھ��ڴ����п��������ͬҵ�˻�������μ��п�������ѡ��ͨ�������л������ģʽ���������ʽ��п羳ó������ҽ��㡣����NRA�˻�ģʽ��������ǽ��ڻ��������ھ������п�����������н����˻����������л��һ���ģʽ���������������������п���������˻����������������/ר���˻�ģʽ����������������ھ������п������������/ר���˻������ھ���֤ȯͶ�ʡ���Ҫע����ǣ�����������ʽ���Ȼ����ھ���������ϵ�������ھ�������˻�����Щ�˻��뾳�������˻�֮���������ʽ�ת�����ڿ羳������

����3. ����������ʽ��������

��������������ʽ�����������ž��ڵ���Ҫ�������ڣ�ǰ�ߵ�������ʽ������Ȩ��ת�����������壬�����ߵ��ʽ�����Ȩ�����ھ������塣��������һ�������ͬ����ͨ�����ˡ��ǽ�����ҵ�����ڻ��������е����������������ľ���ʵ����ʽ����Ӧ��������ʽ��������2��ʾ��

|

����Ŀǰ�����������ͨ������ҵ�����������Ҫ������������һ�Ǹ���Я��������ֳ��뾳�����Ǹ��˽�����Ҷһ�Ϊ��Һμ��н������ͨ�������л��ڴ�����ƽ�̣�����ͨ���������л��뾳�ڡ�

�������������ͨ���ǽ�����ҵ����������Ҫ������������һ�ǿ羳ó������ҽ��㣬���ڳ�����ҵ����ѡ��ͨ���羳ó������ҽ��㷽ʽ�µĴ����л�������ģʽ���������ҵ��ȡ����ҡ�������ʽ�Ӿ�����ҵ�ھ���μ��е��˻����뾳����ҵ�ھ��ڽ����е��˻�����������ֱ��Ͷ�ʣ�FDI������ҽ��㡣

�������������ͨ�����ڻ�����������������Ҫ������������һ�Ǿ������Ͷ�ʾ���֤ȯ�г�������������ʽ�ת����������������ھ������п���������������˻�������ͨ��֤ȯͶ��ת�������ڽ��ڻ����˻������ǿ羳����Ҵ���������е�������ʽ�ת�������ڽ����ҵ������һ�����˻���Ŀǰ��������ҵ�Ӿ������н�������Ҵ��������ڵ������Ե㡣 ���������ͨ�����л������ڵ���Ҫ����Ϊ�����������������Ͷ�����м�ծȯ�г���2010��8�£������������������л���ҵ��֣��������ֹ��ʽ��ڻ��������������л��һ�����õ�������ʽ�Ͷ�ʾ������м�ծȯ�г���������ʽ�Ӿ����������������п������˻�ת�������ڽ��ڻ������˻���

�������밶������г��Ļ��Ҵ������

�����밶������г��Ļ��Ҵ����������������ҿ羳��������������أ����Է�Ϊ�����Σ�����ʼ�ʽ��γɡ���������ʹ��©�������漰�����ؼ�������������Һͻ��ҳ�����

|

| ͼ2 �밶������г����Ҵ������ʾ��ͼ |

����ע���밶������г����ҳ���=���������������Ҵ������/��������

����1. �밶������г��ij�ʼ�ʽ��γɼ���������

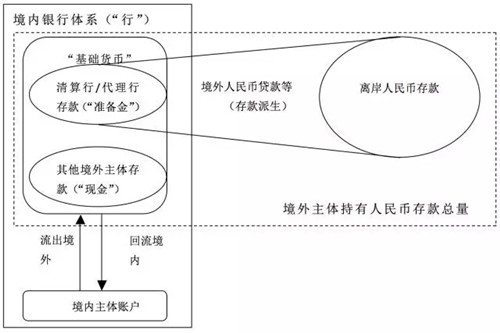

����ͨ�����ˡ��ǽ�����ҵ����ҵ���м����е������Ӿ������������������ʽ��밶������г��ij�ʼ�ʽ���Դ���൱�ھ��ڻ��Ҵ����������ҵ���л�õij�ʼ��

��������������ϵ��ԭ���ھ��ڻ��Ҵ�������У���ҵ��������õij�ʼ������ն�����������л����ֽ���ʽ���ڣ���Ϊ���еĸ�ծ�����Ƶģ�������������ձ���ͨ������������ϵ�������㣬���������������ʽ��Խ�ͨ����ͬ��ʽ����ھ���������ϵ����������������ϵ�䵱�밶������г��ġ����С������������Ⲣ���մ���ھ��ڵij�ʼ�ʽ�Ϊ�밶������г��ġ��������ҡ����Ӷ������������밶����Ҵ����ϵ���ھ�������Ҵ�ž��ڵ�����ģʽ�У�������ģʽ�ʹ�����ģʽ�µĴ���ھ���������ϵ��������ʽ��ͨ����������Ҵ������������������ɳ䵱�밶�г��ġ�������𡱣�������ģʽ�´���ھ��ڵ�������ʽ߱�����������ܣ������Ϊ�밶�г��ġ��ֽ𡱡�

����2. �밶������г��Ĵ������

�������ݴ�ͳ�������ۣ��������������Ҫ�������д���밶������г������������ˡ�������ʽ�������������������ѡ���ʽ����ھ������У��൱�ھ��ڵġ������С�����ͨ��NRA�˻���ģʽֱ�Ӵ���ھ������У��൱�ھ��ڵġ������ֽ𡱣���������ھ������У��������п�ѡ��ͨ�������л������ģʽ���ʽ����ھ������У��൱�ھ��ڵġ�������𡱣����ʽ��������ǽ�����ҵ����ˣ��൱�ھ��ڵķ��Ŵ��������ҵ����˽������ʽ��������ھ���������ϵ�����¾���������ϵ����Ҵ���ģ������������������ͼ3��Ҫ��������������������ļ��ִ����ʽ������밶������г����������Ӱ�졣

|

| ��ͼ4 �밶������г������������ͼ |

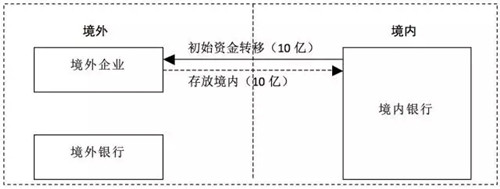

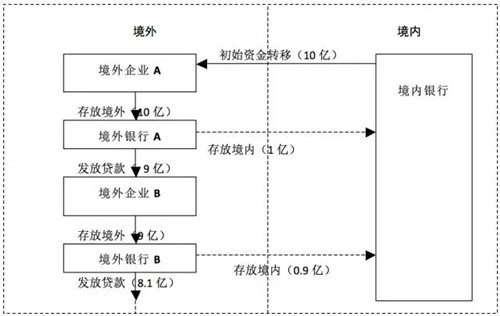

�����������裺10��Ԫ����ҳ�ʼ�ʽ�Ӿ���������ϵת����������ҵ��

��������1��������ҵ��10��Ԫȫ���������ھ������п�����NRA�˻���

�����������������൱���밶������г����ֽ�©����Ϊ100%����������δ���Ӵ���������á�

�����밶����һ��ҹ���=������밶����Ҵ��=��������=�ֽ�=10��Ԫ

����������밶����Ҵ��=0

��������2��������ҵ��10��Ԫȫ���������ھ������п�����������˻����������н�10��Ԫ�ͻ����ȫ���������ھ��ڴ����п�����ͬҵ�˻���

�����������������൱���밶������г��Ĵ������Ϊ100%����������δ���Ӵ���������á�

�����밶����һ��ҹ���=������밶����Ҵ��=������밶����Ҵ��=��������=�������=10��Ԫ

|

��������3��������ҵ��10��Ԫȫ���������ھ������п�����������˻����������н�����10%��1��Ԫ�������ھ��ڴ����п�����ͬҵ�˻�������9��Ԫ����һ�Ҿ�����ҵ���Ŵ��������ҵ��9��Ԫ�����ʽ�ȫ���������ھ������п�����������˻����������м���������10%��0.9��Ԫ���뾳�ڴ������˻�������8.1��Ԫ���Ŵ���……�Դ����ơ�

�����������������൱���밶������г��Ĵ������Ϊ10%���ֽ�©����Ϊ0������������ط����˴���������á�

�����밶����һ��ҹ���=������밶����Ҵ��=������밶����Ҵ��=10+9+8.1+…=100��Ԫ

������������=�������=1+0.9+0.81+…=10��Ԫ

|

| ��ͼ3 �밶������г������������ͼ |

������Ŀǰ�����밶������г���Ⱥ������������ޡ�������ʽ�ʹ���������ࡢ������ʽ�ɱ������������Ҫ�����Խϸߵ�ԭ���밶�г�������Ҵ���ҵ���Բ���Ծ�������ģ�Խ�Ϊ���ޡ�������۽�ֹܾ��������ݣ�����2013��2�µף��������Ҵ������Ϊ858��Ԫ����ң���ռͬ������Ҵ������13%��

����3. �밶������г��Ĵ��©��

��������������ʽ��������������ϵ����ת���������壬�����밶������г��Ĵ��©�𡣾�����ԣ���������һ������ڵ��¾��������ھ���������ϵ��ŵ�������ʽ��밶������г��Ļ������Ҽ��١�����������ʽ��Ǿ��������ھ���������ϵ������Ҵ����밶������г��Ĵ�����������ⲿ�������������밶����Ҵ��Ҳ����Ӧ���١�

����4. �밶������г��Ļ��ҳ���

�����ڴ�ͳ�Ļ�������ѧ�����У����ҳ�����ָÿ1Ԫ�������ҵı䶯���ܹ�����Ļ��ҹ����ı䶯�����ǿ������þ���������е�����Ҵ���ܶ���밶������г����������ܶ����ݣ����������밶������г��Ļ��ҳ�����Ŀǰ���밶����Ҵ������Ҫ��������ۣ���۽�ܾ�ÿ�»ṫ���������Ҵ��������ݣ�����۽�ܾ�ծ���������ϵͳ��CMU����δ���ڵ��밶����Ҵ��֤���ݣ���������������ӿɵõ����������밶����Ҵ���ܶ��2011�������Ϊ�����������Ҵ�����Ϊ5885��Ԫ����������δ���ڴ��֤���ԼΪ675��Ԫ���������������������еĴ�����;���μ����ھ��ڴ����еĴ���ܶ�ԼΪ4000��Ԫ��NRA�˻����ԼΪ800��Ԫ���ɴ˿ɵã�

��������������е�����Ҵ���ܶ�=5885+675+800=7360��Ԫ

�����밶������г���������=4000+800=4800��Ԫ

�����밶������г����ҳ���=7360/4800=1.53

��������ֵԶ����ͬ�ھ��ڻ��ҳ�����3.79������Ŀǰ������£��밶������г����ҳ�������ֵ�������Ҫԭ�������һ�������ŷ����Ԫ�г����ԣ��밶������г��Ĵ��������ʽϸߣ����������е�����Ҵ��ͨ�������кʹ�����ģʽ����ھ���������ϵ�ı����ϸ� ����������������ʽ�ɱ���Խϸߣ��밶����Ҵ����г��Բ���Ծ�������밶����Ҵ��������ģ���������밶������ʽ�Ļ���������ͨ��������������ʽ���������Ը����밶�г��������밶�г�������ʽ�Ļ���Ը����ǿ��©���ʽϸߡ�

�������밶������г���չ���ҹ��������ߵ�Ӱ��

����1. ����������е�����Ҵ��Ļ���ͳ�ƿھ�

������ŷ����Ԫ�г���������ƣ��밶������г����ҹ����ҹ�Ӧ����Ӱ��ͬ��ȡ������ػ���ͳ�ƿھ�������أ���Ҫ�漰�����ĸ����⣺

������1���������У������������С������кͲμ��У����������е�����Ҵ���Ƿ���뾳�ڻ�������

���������������е�ͳ�ƿھ����ҹ��Ļ��������ɽ��ڻ�������ֽ���ͨ�л��ҡ����ڻ������ִ����ڻ����ɴ��������������ת���ɡ�����أ����������еġ����ҵ����ʲ���ծ�����У��������Ҽ��������Ұ������ҷ��С��������ڣ����ڻ������������е��������������ͻ���������������������������е�����Ҵ�������������жԷǾ���ĸ�ծ����¼�ڸñ��ĸ�ծ���µġ����⸺ծ����Ŀ����������������ҡ���ͳ�ƿھ�������ʾ���һ�µģ����������ձ��ȹ��ң������ھ������к�����֯�ڱ������п�������˻�������������˻��еĴ�û����Ϊ�����������������ҡ�

������2��������ڻ����ھ������е�����Ҵ���Ƿ���뾳�ڻ��ҹ�Ӧ��

����Ŀǰ��������ڻ����ھ������е�����Ҵ����Ҫ��������μ����ھ��ڴ����е�ͬҵ�˻����Լ���������ھ������п��������ھ���֤ȯͶ�ʵ����������/ר���˻��Ĵ�2011��10�£��������жԻ��ҹ�Ӧ��ͳ�ƿھ������˵����ε��������Ǵ������ڻ����ڴ������ڻ����Ĵ���ס������������������ҹ�Ӧ��M2�������ڴ������ڻ�����ͬҵ������������ڻ����ھ������е�ͬҵ��Ŀǰ��δ������ҹ�Ӧ��ͳ�ơ���ʵ���ϣ��ⲿ�ִ���֧�����㹦���������ԣ�����һ���̶���Ӱ����ڵ������Ժ�������������2012���������Ǿ���������������/ר���˻��Ĵ�����ͨ���������幺��֤ȯ��Ѹ��ת��Ϊ���ڻ��ҹ��������Կ��ǽ�������ij����εľ��ڻ��ҹ�Ӧ����

������3������ǽ��ڻ��������ھ������е�����Ҵ���Ƿ���뾳�ڻ��ҹ�Ӧ��

����Ŀǰ������ǽ��ڻ��������ھ������е�����Ҵ����Ҫ��������ǽ�����ҵ�ھ������п�����NRA�˻����Լ���������ھ������е�����Ҵ�������������Ҵ���¼�ھ�����ҵ�����ʲ���ծ���ġ���ծ�����µġ��������Ŀ�У��뾳�ھ����˻�֮���֧����ת��Ϊ��ݣ������Խϸߣ���Ӧ���뾳�ڹ�����ҹ�Ӧ��M2��������ɴ������

������4�����������ھ������е�����Ҵ���Ƿ���뾳�ڻ��ҹ�Ӧ��

�������������ھ������е�����Ҵ�������밶����Ҵ��Ȱ����Ӿ��������밶�г��ij�ʼ��Ҳ�����ӳ�ʼ������������밶����Ҵ�����ŷ����Ԫ�г��������밶�г��Ĺ��ʾ��飬���������ھ�����ڻ����ı��Ҵ����뾳��֧������һ�����ƣ����������뾳�������ھ��ڽ��ڻ����ı��Ҵ����ڲ�࣬ͨ����������ҹ�Ӧ������ˣ����������ھ������е�����Ҵ��Ҳ��Ӧ���뾳�ڹ�����ҹ�Ӧ��M2��

���������徳��������е�����Ҵ�����ػ���ͳ�ƿھ��Ļ����ϣ����ǿ��Խ�һ�������밶������г��Ĵ���������羳������������ҹ����ڻ������Һ�����ҹ�Ӧ����Ӱ2. �밶������г�����������ҹ����ҹ�Ӧ����Ӱ��

������ͼ4�е�����3��ʾ���밶������г���ʼ�ʽ�ͨ����������Ҵ���Ȼ���д��������������˼��������������ʽ����ھ������У��������е��ʲ���ծ���������밶����Ҵ���ܶ�������������������ھ���������ϵ��������ʽ𣬼��밶������г��Ļ������Ҳ���Ӱ�졣��ˣ��밶������г��Ĵ������ֻ���Ӿ��������ھ������е�����Ҵ����ᵼ�¾��������ھ������е�����Ҵ�����ӣ������������ھ������е�����Ҵ�Ӧ���뾳��M2������밶������г��Ĵ����������Ӱ���ҹ����ҹ�Ӧ������һ����ŷ����Ԫ�г��������Թ�ʶ��һ�µġ�

����2. ����ҿ羳�������ҹ��������Һͻ��ҹ�Ӧ����Ӱ��

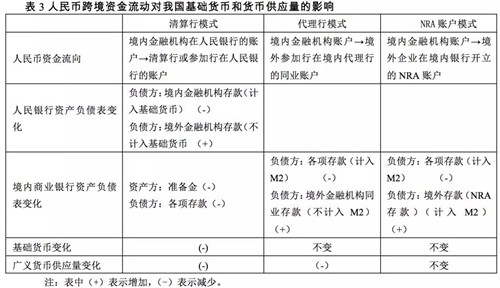

�����밶������г������������Ӱ���ҹ����ҹ�Ӧ�������ܶ������Ӱ�����������ʽ�Ŀ羳���������밶������г��ij�ʼ�ʽ��γɺʹ��©�����밶������г��ij�ʼ�ʽ��γɹ����У�������ʽ�Ӿ�������ת�����������岢�������С������С�NRA�˻��Ȳ�ͬģʽ����ھ���������ϵ����Ϲ��ھ��������������Ҵ��Ļ���ͳ�ƿھ��ķ���������ҹ��������Һͻ��ҹ�Ӧ���ľ���Ӱ�����±�3��ʾ��

|

�����ӱ�3��֪���밶������г��ij�ʼ�ʽ��γɲ���ž��ڶ��ҹ��������Һͻ��ҹ�Ӧ����Ӱ����Ҫȡ���ھ����ʽ��ھ��ڵĴ����ʽ�Լ���ػ���ͳ�ƿھ���������ʽ������������ͨ��������ģʽ��ž��ڣ����ڻ������Ҽ��٣��Ӷ����»��ҹ�Ӧ����������ͨ��������ģʽ��ž��ڣ����¾��ڻ��ҹ�Ӧ����������ͨ��NRA�˻�ģʽ��ž��ڣ���Ӱ�쾳�ڻ��ҹ�Ӧ����

����������ھ���������ϵ�ľ���������ʽ�����������壬�����밶������г����©������Ծ��ڻ��ҹ�Ӧ����Ӱ����������ʽ��������Ⲣ����ھ��ڵ�Ӱ�������෴���������ʽ��������������˻�����μ������������е��й��˻��������ڻ������Һͻ��ҹ�Ӧ�����ӣ��������ʽ������ڴ������˻������¾��ڻ��ҹ�Ӧ�����ӣ��������ʽ�������NRA�˻�����Ӱ�쾳�ڻ��ҹ�Ӧ����

�������������������߽���

�������������������밶������г��Ļ��Ҵ�����Ƽ���Ӱ�죬���ǿ��Եó����»������ۣ�һ����������������ϵ�䵱�밶������г��ġ����С������������ھ���������ϵ������Ҵ��䵱���������ҡ����ɴ������������밶������г������ϵ������������ʽ�����������밶������г��ij�ʼ�ʽ���Դ������������һ������ڹ����밶������г��Ĵ��©�������밶������г��Ĵ��������Ӱ���ҹ����ҹ�Ӧ�����Ի��ҹ�Ӧ�����ܲ���Ӱ�����������������Ⲣ��ž��ڻ�������һ������ڣ�������Ӱ��ȡ������ػ���ͳ�ƿھ��������������ۣ���������й����߽������£�

����һ����ȷ��ʶ�밶����Ҵ�����ҹ��������ߵ�Ӱ�졣���ҹ����ҹ�Ӧ������Ӱ����ǴӾ��������밶������г�������ھ���������ϵ�ġ��������ҡ�������Щ���������ҡ��ھ���������������Ҵ����뾳�ڻ���ͳ����ϵ������Ծ��ڻ��ҹ�Ӧ������Ӱ�졣��ˣ�����Ҫ���ȵ����밶������г��Ĵ�����ҹ��������ߵ�Ӱ�졣

���������������밶�������صĻ���ָ��ͳ�ƿھ����밶������г����ҹ����ҹ�Ӧ����Ӱ����Ҫȡ�����뾳��������صĻ���ͳ�ƿھ������徳��������е�������ʽ���ͳ�ƻ������ҡ�������ҹ�Ӧ������������ָ��ʱ�Ĵ�����ʽ����������ȷ�������ж��밶����Ҷ��ҹ�������ϵ��ʵ�ʳ����IMF���Ƶġ����������ͳ���ֲᡷ��Ի���ͳ�ƹ�������˾����������ĺ��ʲ�����������ԭ������ڸ�ԭ����ϸʶ���밶������ʽ�����ʣ�һ���棬��һ����ȷ�밶����������л���ͳ��ָ����ϵ�еĹ�������һ���棬��������밶����ҵ������Թ����ܷ�ӳ���������ʵ��µĻ���ͳ�ƿھ���

�������Ǽ�ǿ�Կ羳������ʽ��������밶������г��ļ�⡣�����밶������г������Ĵ��첢����ֱ��Ӱ�쾳�ڵĻ�����������������ʽ�Ƶ���Ŀ羳������Ȼ�����ӻ������ߵ��صĸ����ԡ���ˣ�����������й�ע�밶������г��ķ�չ����һ����������ҿ羳���������ϵ��ǿ���Կ羳�����������ҵ���ͳ�������������밶������г�����Ϣ���ȣ��Ա㼰ʱ��ȷ�ذ����밶������г��Ի��ҹ�Ӧ���Ŀ���Ӱ�졣

�������Ǵٽ�����Ҿ���ѭ�����밶������г���չ���밶������г������µ�������ʽ�Ƶ���羳��������Ӱ�쾳�ڻ�����ϵ����Ҫ���ء���ˣ��������밶�������ػ���ͳ�ƿھ�������ҿ羳���������ϵ��ǰ���£�����֧���밶�г�������ʽ�ؽ��裬�ٽ�������ʽ�ľ���ѭ������һ�������밶������г��������Ժ��ȶ��ԣ������г��ľ��Ҳ�����ȷ������ҿ羳�ʽ������Ի������ߵ�Ӱ������ɿء�

�������⣬�������밶������г����Ҵ�����Ƽ�����ҹ����ҹ�Ӧ��Ӱ�����Ļ����ϣ�������Ϊ��δ����һ�����о�����ɰ�����һ�ǿ�����������ḻ�Ŀ羳���밶�����������ݣ����Ӿ�ȷ�ع����밶������г����ҳ�����������仯���ƣ�ͬʱ��һ�������밶������г����ҹ����ҹ�Ӧ����Ӱ�죻���������밶������г������ӣ����¼��¡��ء�̨��ȣ�������ҿ羳����;����������Ԫ����Ӧ��ʱ�������ǿ��⣬��ע�µĻ��Ҵ���;�������ǿ��Կ������ʡ����ʵ��ڰ����밶�ʽ�۸���������仯�Ի������ߵ�Ӱ�� �������о��ӽǴӻ��ҹ�Ӧ��������չ��������ͨ�ٶȼ��������ߴ���;���ȷ��棬�������ڷ����밶������г����ҹ���������Ӱ�������ģ�ͣ���������Ӱ����н�һ����ʵ֤���顣

��������Դ���Ź��ںš�������ѧ����ѧԺ������Ϣ���ġ���

�����������ݼ��Ѻ��ƾ�˼��⣬��ɨ�·���ά����룺

|

����ϵ���˰� | ���������鰮����ѧ

����ϵ���˰� | ���������鰮����ѧ �Ϸ�����ľ | ���ƴ�CP������Ѿ�

�Ϸ�����ľ | ���ƴ�CP������Ѿ� ħ������ | �ܶ����δﻪ�ݸ�Ů

ħ������ | �ܶ����δﻪ�ݸ�Ů

����˵�������а�