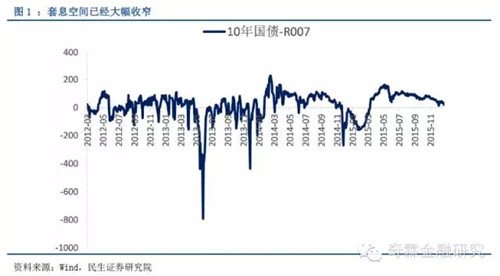

摘要:近期资金面偏紧引起市场关注,期限利差极度收窄,10年国债与7天回购利率杠杆套息空间只剩20BP不到空间,市场担忧如果短端利率降不下去,长端利率也没有下行空间,严重的话,还会引发债市去杠杆。资金面紧,货币宽松低于预期可能兼顾了汇率压力,但汇率稳定考虑的不仅仅是息差,经济基本面和资产价格表现也许更加重要。

(搜狐财经思想库:让思维有乐趣,让思想有力量!汇集顶尖财经智慧,分享深刻透彻的调查研究,旨在普及常识,为网友提供思想洞见和专业分析。)

文/李奇霖 民生证券研究院固定收益组负责人

近期资金面偏紧引起市场关注,期限利差极度收窄,10年国债与7天回购利率杠杆套息空间只剩20BP不到空间,市场担忧如果短端利率降不下去,长端利率也没有下行空间,严重的话,还会引发债市去杠杆。

资金紧不紧反映的是货币市场流动性供需状况综合体现,主要影响因素有:外汇占款、财政存款、央行货币投放、M0的变化和存款准备金补退缴、大行拆借意愿、金融机构的杠杆水平以及一些监管政策的变化。

根据以上因素,导致近期资金面紧的几个原因主要有:1)外汇占款持续流出:四季度央行口径外汇占款下降1.3万亿,1月预估下降6000-8000亿,累积下降近2万亿。2)财政存款上缴:1月一般有财政缴款,具体金额历年情况波动较大,上缴量大约在2000-6000亿左右。3)春节社会公众对现金的需求:春节前全社会对现金的需求会增加,预估规模在1.5万亿左右。4)货币宽松力度低于预期:1月累积公开市场操作净投放6250亿,加上MLF净投放2600亿,目前累计投放不到1万亿,但前几个因素计算出的资金缺口至少2万亿。5)票据监管:票据监管削弱了中小行利用票据向大行融资的能力。

财政存款上缴和春节对现金需求是季节性扰动,外汇占款的下降具有持续性,央行是主动对冲还是被动对冲决定了后续资金面松紧。央行货币短期货币流动性投放工具能够很好的平抑短期流动性,但外汇占款流失的是长期限低成本流动性,这意味着节后也不一定资金面就会松弛。因此,考虑到其下降的累积效应,降准的必要性越来越高。

|

|

|

预期可能兼顾了汇率压力,但汇率稳定考虑的不仅仅是保息差,经济基本面和资产价格表现也许更加重要。

与低迷的经济基本面相比,短端利率还是处于相对的高位。无论从基础货币增速还是超额准备金率看,都没有看出央行有主动宽松的意愿。短端利率高位,包括近期资金面紧,货币宽松低于预期可能兼顾了汇率的压力。

但另一方面,如果短端不稳,会弱化金融机构配置中长期债权类资产的意愿,在企业部门资产端通缩压力加剧的背景下如果抬升了债务成本,会导致资产负债率被动上升,加剧企业部门的资产负债表风险。这个过程对信用风险和经济下行的担忧可能会导致风险资产进一步被抛售。

因此,如果短端继续上升或保持高波动率,这意味着:1)即使利差扩大,但考虑到人民币资产的风险溢价上升,汇率的压力有增无减;2)即使短端高,部分机构有去杠杆压力,但考虑到这个过程的避险配置需求,长端也不一定会跟随上行,收益率曲线继续平坦化。

缓释汇率风险如果从降准(主动压低资金利率)入手,那么需要有稳增长和防风险措施配合,激活资金风险偏好。但现在降准措施迟迟不出来,可能考虑到了降准+总需求扩张只能短期缓解资本外流,如果实体的人民币资产回报率不出现持续性改善,降准+总需求扩张释放的流动性会在资产价格上升后,积累更强的资本外流压力。

如果降准,可以先参考2015年一季度末债券市场走势,降准之后,地方置换债发行,资金风险偏好回升,资产价格上涨,汇率和资本流出压力缓解,债市在极度平坦化之后出现了陡峭化行情。如果后续政策取向也按照这个路径走,在降准和稳增长、防风险措施出台后,市场大概率会走向牛陡,陡峭程度看政策力度和后续是否继续牛平看政策力度。

|

|

(来源于微信公众号“奇霖金融研究”)

更多内容见搜狐财经思想库,请扫下方二维码进入:

|

动物系恋人啊 | 钟欣潼体验爱情哲学

动物系恋人啊 | 钟欣潼体验爱情哲学 南方有乔木 | “科创CP”渐入佳境

南方有乔木 | “科创CP”渐入佳境 魔都风云 | 周冬雨任达华演父女

魔都风云 | 周冬雨任达华演父女

我来说两句排行榜