|

招商宏观阿根廷的货币局制度为何破产?—2001年阿根廷金融危机始与末

核心观点:

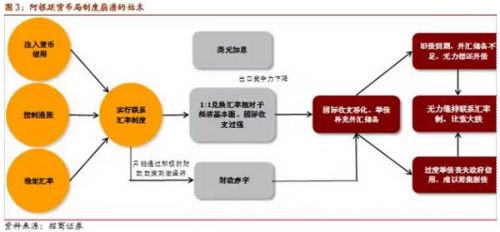

上世纪80年代后期,阿根廷为有效控制政府赤字、稳定汇率,阿根廷政府采取了货币局制度。阿根廷《自由兑换法》将比索和美元的汇率固定为1:1,且要求央行用等量的外汇、黄金和其他外国证券担保比索的发行,保证两种货币可自由兑换,这也是货币局制度的固有原则。不过,阿根廷央行基础货币发行中只有80%以外汇储备担保,其余20%以美元化财政券担保,因此,阿根廷的货币局制度本身基础并不牢固。

虽然改革略有成效,但受1995年墨西哥金融危机的影响,阿根廷经济转为负增长,阿根廷为维持与美元1:1的固定汇率,多次加息,比索的币值被高估,导致其商品竞争力下降。而货币局制度下,政府只能通过更为积极的财政政策来刺激经济,造成了赤字规模不断上升。为弥补赤字,举借外债成为必然的政策选择。1998年的亚洲金融危机和巴西金融动荡抑制了全球需求,危害了阿根廷出口。到2001年底,阿根廷经济连续三年衰退、股市大跌,公共债券价格暴跌,资金大量外流,国际储备和银行储蓄严重下降,金融危机即将爆发。

政府采取的多种措施虽然暂时遏止了危机,但国际资本已经对阿根廷经济失去信心,资金快速撤离阿根廷。政府开始采取限制取款和限制外汇出境的最严厉紧急措施,引爆了各地前所未有的骚乱,经济陷入瘫痪,危机全面爆发,德拉鲁阿总统被迫辞职。2002年1月1日,正义党人杜阿尔德上台,宣布放弃实施11年的货币局制度,随后比索贬值40%,银行发生挤兑,国内资本价格大幅波动,债券市场大幅震荡,经济继续在低谷徘徊,直到2003年才略有起色。

阿根廷金融危机留给我们三点启示:(1)与香港不同,阿根廷的出口创汇能力低下,外汇来源不足,且政府有较高的财政赤字、过度举债,因此本身并不适合实行货币局制度;(2)在货币局制度下,汇率失去对国际收支的调节作用;(3)在货币局制度下,货币政策无法刺激经济。

|

谢亚轩 刘亚欣 招商宏观研究

2002年年初,曾经被称为“南美洲巴黎”的阿根廷爆发严重的货币危机,政府不得不宣布放弃了实行11年之久的联系汇率制度。

上世纪80年代后期,阿根廷深陷债务危机、恶性通货膨胀及经济持续萧条的困境,投资者已对阿根廷货币失去了信心。为有效控制政府赤字、稳定汇率,阿根廷政府采取了包括国有企业私有化、贸易自由化、金融自由化、削减政府开支、税制改革等一系列“新自由主义”举措,货币局制度也是其中之一。

1991年推出的阿根廷《自由兑换法》将比索和美元的汇率固定为1:1,且要求央行用等量的外汇、黄金和其他外国证券担保比索的发行,保证两种货币可自由兑换,这也是货币局制度的固有原则。不过,阿根廷央行基础货币发行中只有80%以外汇储备担保,其余20%以美元化财政券担保,美元化的财政券是本国政府用外币计价发行的债券,本质上包含了阿根廷支付的信用,其信誉低于真正的外汇资产。因此,阿根廷的货币局制度本身基础并不牢固。

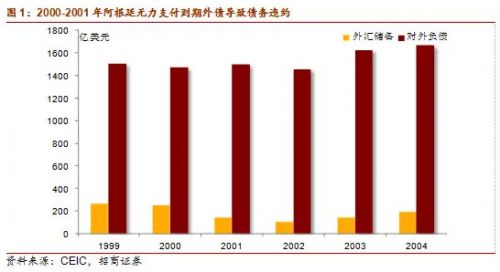

《自由兑换法》的实施抑制了恶性通胀,阿根廷经济一度快速发展。1995年,受墨西哥金融危机的影响,阿根廷转为负增长,同时,美联储奉行强势美元政策,提高加息速度。阿根廷为维持与美元1:1的固定汇率,多次加息,比索的币值被高估,导致其商品竞争力下降,经济增速低迷。货币局制度之下,政府只能通过更为积极的财政政策来刺激经济,造成了赤字规模不断上升。为弥补赤字,举借外债成为必然的政策选择。1998年,亚洲金融危机和巴西金融动荡抑制了全球需求,而货币局制度下,阿根廷比索相对贸易伙伴国货币升值,进一步危害了它的出口,国际收支逆差降低了它偿还外债的能力。因此,在阿根廷危机爆发前的2000年和2001年,随着资本净流入的迅速减少,央行外汇储备及货币发行也大幅度下降。

截至2001年底,公共债务由1996年的900亿美元上升为2001年的1550亿美元,超过GDP的40%。到2001年底,阿根廷经济连续三年衰退、到期外债增加以及政局不稳引发谣言四起,股市大跌,公共债券价格暴跌,资金大量外流,国际储备和银行储蓄严重下降,金融危机即将爆发。在此情况下,阿根廷政府被迫采取以下措施以应对危机:一是通过《公共紧急状态和汇率体制改革法》,赋予新总统几乎不受限制的经济权力以应对危机,强制将银行内美元存款比索化。二是通过向IMF申请援助与国际金融机构等国际机构债权人进行债务重组谈判等形式,获取贷款援助,减轻和延缓债务偿还负担。三是推出第三种货币——阿根廷元,用于支付政府公共支出以及雇员工资。

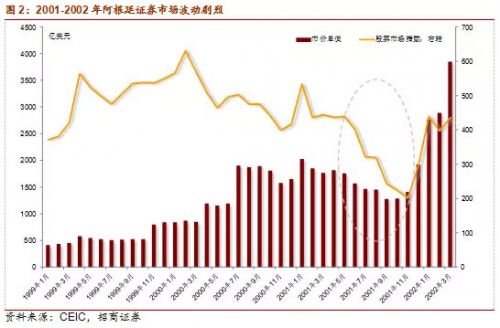

尽管这些措施避免了国际社会认为立刻就要爆发的经济危机,然而前期累积的种种问题已经使得国际资本对阿根廷经济失去信心,资金早已开始撤离阿根廷。且“阿根廷元”的提出,使得人们认为这是阿根廷对联系汇率制的变相放弃,引起了阿根廷的动荡。与此同时,政府必须在2001年年底以前支付120亿美元的外债本金和利息,然而,出口创汇能力低下和连年财政赤字使阿根廷外汇储备不断减少,联系汇率制面临严重的威胁。同年12月,政府开始采取限制取款和限制外汇出境的最严厉紧急措施,即储蓄者每周只能从银行取出250比索。此外,政府还规定,许多种类的美元存款将被冻结到2003年。此举引爆了阿根廷各地前所未有的骚乱,国内经济陷入瘫痪,反映国家信贷风险度的国家风险指数一度突破3000点以上,商业银行的贷款利率攀升到200%至350%,证券市场剧烈波动,布宜诺斯艾利斯证券交易所2001年股指从532.8点跌到200点附近,市值蒸发750亿美元,危机全面爆发,德拉鲁阿总统被迫辞职。

2002年1月1日,正义党人杜阿尔德上台,宣布放弃实施11年的货币局制度。随后比索贬值40%,银行发生挤兑,国内资本价格大幅波动,债券市场大幅震荡。梅尔瓦股票指数大幅波动,国债价格一路下跌,经济继续在低谷徘徊,直到2003年才略有起色。

|

阿根廷金融危机留给我们三点启示:

(1)与香港不同,阿根廷的出口创汇能力低下,外汇来源不足,且政府有较高的财政赤字、过度举债,因此本身并不适合实行货币局制度。

(2)在货币局制度下,汇率失去对国际收支的调节作用。比索锁定美元,导致比索汇率未能反映阿根廷的实际情况。对阿根廷而言这一问题更为显著,因为巴西是阿根廷的第一大出口市场,而1997年以来巴西雷亚尔对美元大幅贬值,直接伤害了阿根廷的出口和外汇收入,加剧经常项目赤字。

(3)在货币局制度下,货币政策无法刺激经济。在货币局制度下,只有在外汇储备增加的基础上才能增发基础货币,因此央行无法用货币供给量来调控经济,而经常项目持续逆差会同时造成经济恶化与外汇储备减少,从而造成货币紧缩与经济恶化间的循环强化;从资本流动角度而言,比索汇率盯住美元,为抑制资本外流,阿根廷需要采取至少与美国持平的利率水平,若考虑到风险升水还需有利率补贴,因此利率下调的空间受到了抑制。由此,阿根廷比索汇率最终由于过度高估而崩溃。来源招商宏观研究)

动物系恋人啊 | 钟欣潼体验爱情哲学

动物系恋人啊 | 钟欣潼体验爱情哲学 南方有乔木 | “科创CP”渐入佳境

南方有乔木 | “科创CP”渐入佳境 魔都风云 | 周冬雨任达华演父女

魔都风云 | 周冬雨任达华演父女

我来说两句排行榜