|

导读

法兴银行债券资本市场中国区主管刘煜则对21世纪经济报道表示,未来点心债发行量能否回升,关键在于人民币汇率是否能保持稳定,若能稳定,点心债有望归来。

本报记者 黄斌 北京报道

经过多年平稳发展后,点心债(香港发行的离岸人民币债券)在人民币贬值的背

相关公司股票走势

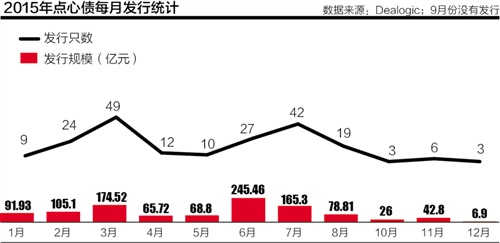

Dealogic数据显示,2015年点心债总发行量为1071.33亿元,较上一年的2052.98亿元几近腰斩。逐月来看,8月份之后,点心债发行量快速下跌,12月发行量仅6.9亿元,而6月份发行量则为245.46亿元。

“应该说,2014年美联储退出QE应该是点心债的一个转折点,而811汇改则加速了这个过程。”招商银行金融市场部分析师万钊对21世纪经济报道记者表示,美联储退出QE,对人民币单边升值空间预期产生重大影响,而中国央行的“811汇改”后人民币贬值,则促使点心债市场发行量加速下滑。

“1月11日香港银行间市场利率的大幅飙升,对投资者影响比较大,因为很多投资者都是拆短期资金借。综合来看,短期内点心债继续萎缩是大概率事件,长期而言,萎靡不振的可能性也不小。”华南某银行交易员说。

法兴银行债券资本市场中国区主管刘煜则对21世纪经济报道表示,未来点心债发行量能否回升,关键在于人民币汇率是否能保持稳定,若能稳定,点心债有望归来。

与点心债受挫相比,沉寂多年的熊猫债,得益于今年境内银行间市场的开放,迎来快速发展。

“熊猫会吃掉点心吗?”这是市场关心的问题。

“熊猫债能多快赶超点心债,最关键的因素在于监管部门的政策。从目前的节奏来看,境外央行类机构、主权类机构会是放量的主体。”前述华南银行交易员说。

对汇率敏感的“点心债”

数位市场人士对记者表示,人民币贬值是点心债发行量下滑最重要的因素。而汇率的稳定,对点心债的未来至关重要。

“去年3月份开始,央行一直把人民币兑美元汇率维持在6.2左右。811汇改后,人民币突然加速贬值,点心债的平均收益率一度上升到6%左右,但市场依旧担心。”前述银行交易员表示,点心债对人民币利率非常敏感,“后来央行出手稳定汇率,一度把利率拉回来,离岸人民币债券又开始受欢迎了。”

10月12日,建设银行在伦敦发行一只10亿元规模离岸人民币债券,发行利率4.3%,获得了4.5倍超额认购。

“2009年后,熊猫债迎来快速发展,很大程度上源于美联储开启QE,人民币进入加息通道。只要人民币是升值的,除了票息外,还有汇率升值的回报。票息可能是4%,汇率有3%,加起来就能到7%,对投资者很有吸引力。”该银行交易员说。

Dealogic数据显示,2009年,点心债发行量为160亿元,到了2010年,该数字跳升至357.6亿元,2011年-2013年,每年发行量超过800亿元,到了2014年,发行量达到历史峰值2052.98亿元。

“2014年全年有接近3000亿元点心债到期,达到历史最高。”前述银行交易员表示,发新债再融资、发债成本降低、投资内地的需求等供给方面的因素,促使2014年爆发。

但未来,点心债的味道,或不再鲜美。“人民币贬值预期还在,投资者的热情很难再回来。人民币加入SDR,资本项目逐步放开后,未来维护汇率稳定的难度也会加大。未来点心债市场将萎缩。”该交易员说。

刘煜认为,未来离岸、在岸人民币债券市场有望融合,“现在监管部门对企业到海外发债的审批也在逐步放宽,央行、外管局也在逐步放开审批”,未来“可能就不存在国内市场、海外市场了”。

“熊猫债”重生

去年四季度开始,随着中国银行间债市加速对外开放,熊猫债发行亦开始提速。

2015年9月末,香港上海汇丰银行和中国银行(香港)获准在银行间债市合计发行110亿元债券,国际性商业银行发行熊猫债破冰;10月招商局香港亦发行了5亿元短期融资券,为境外非金融企业首次公开发行熊猫债;11月底,加拿大不列颠哥伦比亚省在中国银行间债券市场首次注册发行熊猫债60亿元人民币,为首单外国政府获批在华发行熊猫债。

事实上,熊猫债于2005年9月底起步,早于点心债,但与近期遍地开花的情景相去甚远。当年,国际金融公司(IFC)和亚洲开发银行(ADB)分别获准在我国银行间债券市场分别发行人民币债券11.3亿元和10亿元。此后沉寂多年,直至戴姆勒公司通过债务融资工具再次打破僵局。

“银行间市场之前比较封闭,对外开放程度低。但去年下半年开始,为配合人民币纳入SDR,对外开放开始加速。”前述银行交易员对记者表示,冰封多年的熊猫债重启后,将很快成为新宠,“发行规模超过点心债是迟早的事。”

此外,境外投资机构也在银行间市场获得松绑。2015年7月,央行下发通知,允许境外央行、国际金融组织、主权财富基金三类机构备案后进入银行间市场,可在银行间市场开展债券现券、债券回购、债券借贷、债券远期,以及利率互换、远期利率协议等交易,投资规模不受限制,对境外机构发行熊猫债,亦构成利好。

万钊认为,未来一段时间内,国外央行类机构将成为银行间市场发行熊猫债的主力境外机构,原因是“增加本国外汇储备的多元化,与人民币纳入SDR篮子相对应。同时,境外央行储备人民币也便于本国企业的跨境人民币结算。”

作者:黄斌

动物系恋人啊 | 钟欣潼体验爱情哲学

动物系恋人啊 | 钟欣潼体验爱情哲学 南方有乔木 | “科创CP”渐入佳境

南方有乔木 | “科创CP”渐入佳境 魔都风云 | 周冬雨任达华演父女

魔都风云 | 周冬雨任达华演父女

我来说两句排行榜