李奇霖 奇霖金融研究

摘要:

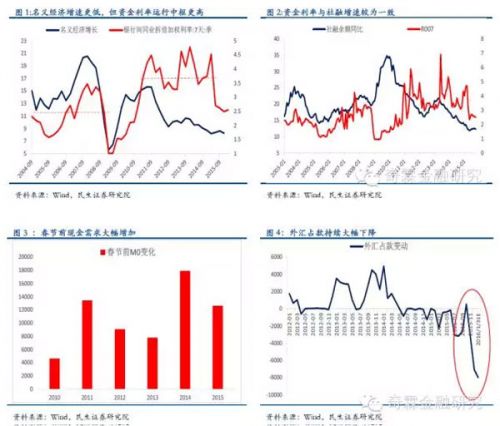

2010年至今,名义经济增速是不断下行的,经济增长运行中枢也显著弱于危机前。与之相反的是,尽管资金利率尽管在方向上是跟随名义经济增速的,但其运行中枢却显著高于危机前。

近期看,央行拒绝降准且并无主动压低资金利率的意图,频繁的公开市场投放流动性主要还是对冲式的,可能主要出于以下两点考虑:1)纠偏部分机构过度加杠杆的行为,防范道德风险;2)保持一定的息差,维稳汇率。

但稳汇率靠息差是不够的,更重要的是资产价格上涨预期和人民币资产回报率预期向上。

正文:

2010年至今,名义经济增速是不断下行的,经济增长运行中枢也显著弱于危机前。与之相反的是,尽管资金利率尽管在方向上是跟随名义经济增速的,但其运行中枢却显著高于危机前。

超额准备金是银行间流动性主要来源,大致可以由外汇占款、财政存款、央行货币投放、MO变化和法定存款准备金上缴五个因素决定。这五个因素中,信用派生导致的法定存款准备金补缴和外汇占款收缩着两个因素能够在一个较长的周期给资金利率中枢上移提供比较合理的解释。

信用扩张:金融危机后,国内用内需替代外需,开启大规模信用创造。信用派生的过程是不断消耗超储的过程,且信用派生加速对应金融机构扩表,加杠杆的过程本身也存在对流动性的耗损,均对资金面有收紧作用。社融余额增速与资金利率的变化相对来说较为一致,名义经济增长与资金利率的背离反映的是经济增长对信用投放的依赖度在上升。

外汇占款收缩:危机前由于相对高的贸易顺差和FDI流入,再加上强行结售汇制,外汇占款成为了基础货币主要来源。危机后,由于出口走弱和实体经济下行人民币贬值预期增强,再加上强行结售汇制放松,外汇占款趋势性下降。但考虑到汇率压力,央行并没有显示出主动投放基础货币的意愿,无论从基础货币还是从超储率来看,货币宽松只是对冲式的。

近期看,资金面紧表面上反映的是春节期间全社会现金需求上升和财政存款上缴,但深层次的因素仍是金融扩表对流动性的消耗和外占持续下降产生的累积效应。

|

央行拒绝降准且并无主动压低资金利率的意图,频繁的公开市场投放流动性主要还是对冲式的,可能主要出于以下两点考虑:1)纠偏部分机构过度加杠杆的行为,防范道德风险;2)保持一定的息差,维稳汇率。

目前看,由于短端偏高,长端下降太快,收益率曲线还是十分平坦。在这个点位,如果资金利率降不下去,那么长端下行的空间相当有限。

防范道德风险:在资产荒和负债成本高共同作用下投资者普遍通过加杠杆、拉长久期实现收益,这里面实际上隐含了对未来货币政策会宽松的预期:即使加杠杆对流动性耗损加剧,资金紧张的时候央行也会及时货币宽松对冲甚至压低资金利率。央行此时若真主动压低资金利率,会助长加杠杆行为,过快加杠杆和随之而来的去杠杆可能会加剧金融体系的不稳定性。

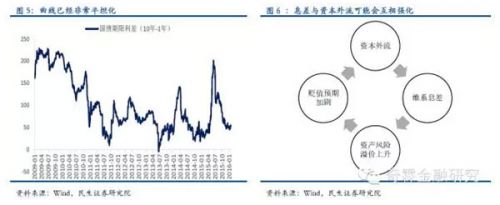

维稳人民币汇率:央行的担忧是主动宽松压低资金利率,收窄息差,加剧资本外流,汇率贬值,形成货币投放——流动性供给增加——贬值预期上升——外汇占款收缩加剧——货币宽松缺口更大的恶性循环。

|

但稳汇率靠息差是不够的,更重要的是资产价格上涨预期和人民币资产回报率预期向上。

从历史上看,在经济大的下行周期内,尽管一开始有维稳汇率的考虑将短端制于高位,但当短端制约长端下降空间的时候,央行还是有动力主动引导短端下降,为长端利率下降创造空间。

这是因为即使短端高位稳住了息差,但如果在经济下行周期中无法通过短端引导长端利率下限,同样会恶化人民币资产的风险溢价,反而加剧外汇占款进一步收缩。

稳住汇率不仅仅是依靠息差,更重要的是资产价格上涨预期和人民币资产回报率预期向上。我们预期后续货币宽松主动压低资金利率和总需求扩张或提振风险偏好措施共同出现,包括:债务置换扩大、新增地方债限额、稳增长措施等,时点可能在两会前后。

当然,也有投资者质疑提升资金风险偏好,如果资产价格上涨,是不是会继续透支人民币资产预期回报率,后续是否会产生更强的贬值压力。我们认为激活风险偏好+货币宽松组合拳是短期防风险措施的临时之举,中长期维稳汇率的核心需持久性提升企业盈利,经济增长转型为全要素生产率驱动。

这个时候我们投资建议可能会偏向短久期:1)短期内央行是否会主动压低短端的态度不明,如果拉长久期,万一长端收益率反弹,对净值影响较大,选择短端可以保留现金选择权。2)如果后续真出现宽松+提振资金风险偏好措施出台,曲线大概率会陡峭化,短端不一定没有超额收益。

|

动物系恋人啊 | 钟欣潼体验爱情哲学

动物系恋人啊 | 钟欣潼体验爱情哲学 南方有乔木 | “科创CP”渐入佳境

南方有乔木 | “科创CP”渐入佳境 魔都风云 | 周冬雨任达华演父女

魔都风云 | 周冬雨任达华演父女

我来说两句排行榜