摘要:也许更为重要的是,我们认为中国并不会仅仅依赖动用外汇储备来维稳汇率、抵御贬值压力。如周小川行长在最近的一次访谈中所指出的,我们认为决策层还会在实际操作中收紧资本管制、同时增加汇率波动性。

(搜狐财经思想库:让思维有乐趣,让思想有力量!汇集顶尖财经智慧,分享深刻透彻的调查研究,旨在普及常识,为网友提供思想洞见和专业分析。)

文/汪涛 瑞银证券中国首席经济学家

市场普遍对中国经济较为悲观,这情有可原

中国经济面临诸多挑战:虽然政策不断出台,但结构性失衡和周期性因素拖累近几年经济增长逐渐放缓;房地产深度调整和产能过剩导致通缩压力加剧、企业部门资产负债表恶化、债务负担高企。此外,杠杆率快速攀升也使得银行体系面临显著的潜在损失、可能需要清理多年。虽然经常账户顺差依然可观,但资本持续外流、外汇储备不断缩水,人民币仍然面临贬值压力。

最新的极端看空观点

最近市场情绪普遍较为悲观,而部分极端看空中国的投资者预计银行体系和人民币汇率会很快崩溃。他们认为:1) 人民币升值幅度超过40%,实际有效汇率已严重高估,因此汇率需要大幅贬值方可纠正中国外部失衡;2) 银行体系的信贷快速扩张,将造成显著的潜在损失,需要政府立刻进行大规模救助;3) 中国需要动用外汇储备或启动大规模QE来为银行注资;4)官方外储包括中投公司的资产和对政策性银行的注资,实际可用部分已经规模不足。

但我们认为实际情况并非如此

虽然中国经济和汇率机制确实面临诸多挑战,但我们认为实际情况并没有极端看空观点所述那么严重,这是因为:1)人民币之前被严重低估,在近几年的升值之后目前也仅小幅高估,且决策层无意冒着破坏国内和全球市场稳定的风险引导人民币大幅贬值、促进出口;2)估算坏账损失应基于银行不良信贷、而非银行体系整体资产,实际估算结果比极端看空观点所述的要低得多。更重要的是,目前银行体系流动性充裕、无需一次性确认全部坏账,也不需要马上大规模注资;3)中国无需动用外储为银行注资,也不需要采用美国的救助方式。中国的财政政策可以并将继续支持经济增长,如有必要,政府可以直接为银行注资、而无需舍近求远;4)目前3.2万亿美元的外汇储备并不包括中投公司的资产(一大部分来自于汇金持股资本利得)以及对银行的注资。此外根据IMF综合指标估算,在没有资本管制的情形下,中国需要2.7万亿美元外汇储备来防范外部冲击和攻击。不过中国仍有资本管制,并且可以在实际操作中收紧管制措施,因此实际所需外储规模将小于上述估算。

我们的基准预测

我们预计经济增速将继续放缓、企业部门资产负债表继续恶化。但鉴于国内储蓄率较高、银行体系流动性充裕、大部分银行及其债权人的国有控股比例较高、且仍然存在资本管制,我们认为短期内爆发系统性金融危机的可能性非常小。也因此,银行得以延缓确认坏账、继续对外放贷,同时可以增加资本金、加快坏账核销的步伐。此外,虽然面临较大的贬值压力,但鉴于经常账户顺差可观、资本管制可以收紧,且决策层仍然可以通过动用外汇储备维稳汇率,我们预计今年人民币仅温和贬值。

在目前的经济数据和政策动向下,市场普遍对中国经济较为悲观。中国经济的确面临诸多挑战:虽然政策不断出台,但结构性失衡和周期性因素拖累近几年经济增长逐渐放缓;房地产深度调整和产能过剩导致通缩压力加剧、企业部门资产负债表恶化、债务负担高企(中国经济展望;地产泡沫之忧;房地产调整行至中局);杠杆率快速攀升也导致银行体系面临显著的潜在损失、可能需要多年方能清理完。此外,虽然经常账户顺差依然可观,但资本持续外流、外汇储备不断缩水,人民币仍然面临贬值压力。

即便如此,我们的基准观点是决策层将务实应对,继续通过财政扩张来支持经济增长;在高储蓄的支撑下,通过多次降准、窗口指导和资本管制等手段确保宽松的货币信贷条件;银行继续对外放贷,同时增加资本金、加快坏账核销步伐,国有股权在金融体系中的较高比重将对此有所帮助;决策层将在未来几年里加快企业部门和债务的重组。此外,虽然面临较大的贬值压力,但鉴于经常账户顺差可观、资本管制可能收紧,且决策层仍然可以通过动用外汇储备维稳汇率,我们预计今年人民币仅温和贬值(聚焦中国经济热点问题;中国经济展望)。当然,如果资本外流失控,或央行政策偏紧、而企业重组步伐过慢,我们的基准情景也存在下行风险。

我们认为,当前的部分极端看空观点缺乏事实基础支撑,这是因为:

悲观论据一:人民币汇率严重高估,有必要通过大幅贬值来促增长。这种观点认为全球金融危机以来,人民币实际有效汇率升值幅度已经超过40%,决策层会很快引导汇率大幅贬值、提振出口竞争力。

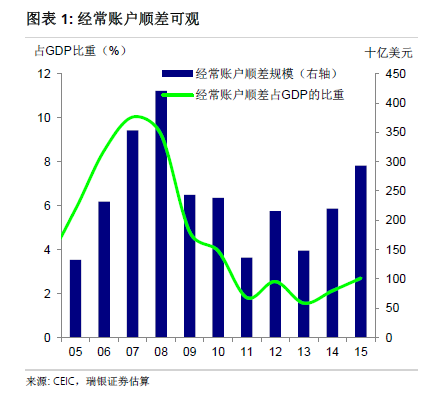

虽然过去几年人民币的确大幅升值,但在此之前人民币则被严重低估,此外中国的生产率增速也快于其贸易伙伴。因此,尽管汇率和国际收支出现大幅调整, 2013年中国经常账户顺差依然可观;而在此之后油价和大宗商品价格暴跌,又进一步提高了经常项目顺差(图1)。过去两年随着美元对中国主要竞争对手的货币升值,人民币持续升值确实可能出现了超调。不过,IMF研究显示人民币实际有效汇率已接近其公允值,我们估算人民币的实际有效汇率目前也仅高估了5-10%(图2)。

此外,如我们此前观点(人民币汇率何去何从;如何理解近期人民币贬值),对于汇率政策,决策层还有诸多政策考量:中国是全球第二大经济体和最大出口国,人民币汇率大幅贬值很可能引发竞争对手货币出现更大幅度贬值,对全球市场造成冲击、中国从中也获益寥寥;决策层担心大幅贬值会引发资本恐慌性外流,动摇市场预期、冲击国内金融市场;尽管贬值有利于出口商,但贬值幅度难以完全传导到出口价格,而出口好转也很难能扭转国内大部分重工业产能过剩对经济的拖累。

|

|

悲观论据二:中国银行业规模相当于340%的GDP,10%的坏账意味着30%以上的GDP、或超过3.5万亿美元的坏账规模,政府需要立即大规模救助银行。

的确,全球金融危机以来中国信贷规模快速扩张,特别是银行贷款和表外信贷,且中国的银行体系规模已居全球之首――2015年底相当于290%的GDP(图3)。此前我们已经详细讨论过杠杆率攀升不可持续、坏账规模较高、以及需要果断行动避免陷入“债务-通缩陷阱”等问题(聚焦中国经济热点问题;中国经济展望;中国“明斯基时刻”已经来了吗;中国的债务问题有多严重?)。不过需要注意的是,银行业资产同时包括银行存放在央行的储备资产以及大量的银行间同业资产。我们估算2015年银行系统对非金融部门的信贷规模(包括银行贷款和商业票据、信托资产等表外信贷)占GDP的比重约为230%,其中超过50%是对政府的信贷,140%左右是对企业部门的信贷。因此,即便出现10%的坏账、且回收率为零,造成的损失也远小于上述极端悲观观点的估算。

中国银行业在未来的确可能面临较大规模的坏账损失、且部分损失可能已经开始浮现,但目前银行并不需要立刻大规模注资。中国储蓄率较高、金融市场发展尚不完善,这意味着银行坐拥大规模的低成本存款,因而有充裕的流动性,这对银行至关重要。银行系统的国有成分较高,政府对国企和地方政府等债权人也有较高的控制力或所有权,过去也未出现存款人蒙受损失的情况。这些因素意味着坏账更可能通过长期谈判和缓慢重组来化解,而不是快速推动坏账核销。我们预计银行将通过各种方式增加资本金(去年政府已对占金融体系资产10%左右的政策性银行注入资本),但政府没有必要立刻大规模救助银行。

|

悲观论据三:中国需要动用外储或新发行10万亿美元以上的货币为银行注资。正如美联储不得不通过大规模QE来为银行募集6500亿美元的资本,人民银行也需要发行相当于10万亿美元以上的货币为银行注资。

市场上有种普遍的误解,认为中国需要动用外储来为银行注资,但事实并非如此。虽然中国曾不止一次这样做,但大都是出于其他目的,如绕过冗长的立法程序、加快银行改革和上市。早在2003和2005年,人民银行曾经通过汇金公司为大型国有银行注入外汇资本、并换取银行股权。在央行的资产负债表上反映为其外汇资产减少、国内股权资产增加。随后,经全国人大审批之后,财政部通过发行特别国债筹资购买了这些股权,央行的资产负债表上股权资产减少、国内资产(对政府的债权)上升。而当国内银行收到外汇资产时,仍需要换成人民币用于放贷,因此外汇资产还会回到央行的资产负债表上。最终,央行的资产负债表变化表现为资产端对政府的债权上升、负债端的货币供给增加,而对外储的净影响为零。当然,鉴于为银行注资会导致货币宽松和资本外流,较大的外汇储备规模有利于应对资本外流、提振市场信心。

其次,中国并不一定要用美国的方式来为银行注资。第一,美联储多轮QE主要是为了在没有重大财政刺激政策的背景下提振经济。而对中国而言,财政政策已经并将继续支持经济增长。第二,与美国不同,国内银行的国有股权比重较高,而政府无疑会在必要时为银行注资,这并没有意识形态方面的顾虑。因此,如果银行需要一定量的资本,政府可以将除市场/企业参与之外的所需资本直接注入银行,而不是拐弯抹角地向市场投放相当于所需资本数倍的流动性。此外,政府的资产负债状况仍然良好(即便考虑地方政府债务和其他或有负债在内,整体政府债务也仅相当于GDP的60%),完全有能力在必要时为银行注资。

悲观论据四:剔除央行持有的主权财富基金资产(中投公司)和用于为银行注资的部分后,中国实际可用的外汇储备远低于3.2万亿美元,并已经低于IMF认为的合适水平。

首先,外汇储备往往用于支付国际收支相关交易,如短期债务或货物服务进口。从这个角度看,中国的外储规模十分宽裕、绰绰有余。如果考虑防范外部冲击或攻击的需要,分析有时会用货币相关指标估算“充足”外汇储备规模。根据IMF的综合指标体系测算(考虑资本外流的影响),2015年底,如果存在资本管制,中国需要1.5万亿美元的外汇储备,而如果不存在资本管制,则需要2.7万亿美元。虽然存在漏洞,但显然中国仍存在资本管制政策。这意味着中国所需的充足外汇储备规模应处于这两个数值之间,并最终取决于中国能够以及计划实施的资本管制程度。

其次,目前3.2万亿美元的外汇储备并不包括中投公司的资产或为银行的注资。2007年,中投公司首次收到2000亿美元的注资,当时的会计处理方法非常清晰――财政部发行等额的特别国债换取央行提供的外汇储备资金,其中包括向大型银行的注资。因此央行的资产负债表上外汇资产减少,而国内资产(对政府的债权)增加。在随后的几年,据报道中投公司还收到过其他外汇资本注入,但总额应不超过1000亿美元。那么中投公司目前持有的超过7000亿美元的总资产情况如何?其中有4000亿美元以上是国内资产,大部分来自于汇金公司持有国内金融机构股权投资的资本利得。事实上,其2000多亿美元的海外投资中也有一部分来自于资本利得和投资收益。去年央行对国内政策性银行注资,并向亚投行、丝路基金缴纳了部分资本金,这些资金也已从外汇储备中扣除,不过会计处理方法并不透明。但有一点很明确,直到2014年之前,中国面临的仍是资本流入和人民币升值的压力,因此决策层鼓励资本流出、藏汇于民。换言之,官方外汇储备实际低估了可用的外汇资产,这部分资产可能反应在央行资本负债表的“其他国外资产”中或者其他实体的资产负债表上。

如我们此前讨论,中国3.2万亿美元的外汇储备中有超过2万亿美元是G10国债(其中一半以上是美国国债),而剩余部分则是美国机构债、海外股票、企业债和各种其他资产,包括通过第三方资金管理人所间接持有的部分(图4)。我们在此前的报告中也提及,由于中国外汇储备资产规模过于庞大、大规模抛售会引发价格动荡,因而一般意义上的资产高流动性并不一定适用于中国的外汇储备。也许更为重要的是,我们认为中国并不会仅仅依赖动用外汇储备来维稳汇率、抵御贬值压力。如周小川行长在最近的一次访谈中所指出的,我们认为决策层还会在实际操作中收紧资本管制、同时增加汇率波动性。

|

(来源于瑞银中国经济透视)

更多内容见搜狐财经思想库,请扫下方二维码进入:

|

动物系恋人啊 | 钟欣潼体验爱情哲学

动物系恋人啊 | 钟欣潼体验爱情哲学 南方有乔木 | “科创CP”渐入佳境

南方有乔木 | “科创CP”渐入佳境 魔都风云 | 周冬雨任达华演父女

魔都风云 | 周冬雨任达华演父女

我来说两句排行榜