����ժҪ��

����1���й������ŵĸܸ��ʣ���ҵ���Ź��ߡ���ֹ2015��ĩ����������ծ��ռGDP����Ϊ56.5%��������Ϊ39.9%���ǽ�����ҵ����Ϊ143.5%�����ڲ���Ϊ21.0%��ȫ���ܸ���Ϊ260.8%��ʵ�徭�øܸ���Ϊ239.8%���ӹ��ʱȽ��������й�ʵ�徭�õĸܸ��ʴ�������ˮƽ�����ǽ�����ҵ�ĸܸ�������Ҫ����������ߵģ��ⷴӳ���й�Ŀǰ���ܹ�ʣ�����س̶Ⱥ�����ĸ�������ԡ�

����2���й���ҵ����ҵ�ܸ��ʣ���ͳ�ߣ����˵͡��������й�˾���ݣ���ֹ2015��3���ȣ�����ҵ�����С�����������������ҵ�����������ز���������������������ҵ�ȣ����ʲ���ծ�ʴ��ڸ�λ�������˲�ҵ��ҽҩ������Ԫ���������������ý�ȣ������ѷ���ҵ���������Ρ�ũ��������ʳƷ���ϵȣ����ʲ���ծ�ʽϵ͡�

����3���߸ܸ˳���4���ڴ̼�+����նҽ�ʬ��08��4���ڴ̼������γɵ���������ȱ��������֧�ţ���ʹ��ͳ��ҵ�������ز��ܹ�ʣ�������˼�������������ҵ�ȣ��Ե�Ч�������Ե������������������߷��ֵȣ���ʹ�������ܹ�ʣ��ҵ������������ʣ���������壬������ҵ�ܸ��ʲ��������������ʽ�����ڵ�Ч���ţ���ҵ����������������ٲ����»������г������ܣ�ͬʱ���۵�ծ�����÷��ղ��������������������ϵͳ�Է��ղ������ӡ�

����4��ȥ�ܸ˴�ʩ���ƶ�������ĸ��ȡ�г��������ֶ����ϵķ�ʽ������ܣ����ƴ�ͳ��ҵ���������жȣ��ƶ���Ʒ���������ٶԲ��ܹ�ʣ�Ľ�ʬ��ҵ����Ч��������������ȥ�ܸ���ҵ����Ḻ�������þ�ҵ���úͲ������ã���ס������ϵͳ�Է��յĵ��ߡ�

����5��ȥ�ܸ˷��մ��ã�ǿ�ĸ�+�����ҡ�����ȥ�ܸ˹����п������ٷ�������������ҵ�����Ʋ���ʧҵ������������������龰��Ҫ���еĿ�������ƽ���ֻ���������ǰ�й������Ĺ���������Դ�ḻ����ֹ2015��ף����ʹ������ڻ����Ĵ��������17.5%����㴢��3.3������Ԫ���������3.4����Ԫ������Ӧ��һ���������Ľ���Σ�����������ⲿ����ͻ����ڱ��͡�

����6��ȥ�ܸ˻�����ݹ�����ĸ�Ĺ��ʾ�����й���״���ƣ�Ͷ�ʻ�����Ҫ�����ڹ�Ȩ���������������ҵ���������ܵ���ҵ�Ǹ߶�װ������ҵ��TMT����������ҽҩҽ�ơ��²��ϡ����з������������ծȨ���ʵĴ�ͳ��������ҵ���ڲ��ܳ��壬������ʲ���ծ�����ƺ�ʣ��Ϊ�������ʹ�˾�ʹӹ���ĸ�����ӱ�����Ĺ�˾������DZ�ڵ�Ͷ�ʻ��ᡣ

�������Ѻ��ƾ�˼��⣺��˼ά����Ȥ����˼�����������㼯����ƾ��ǻۣ�����������ĵ����о���ּ���ռ���ʶ��Ϊ�����ṩ˼�붴����רҵ��������

������/�����������ƽ�����S

|

����1.�й������Ÿܸ����ж�ߣ�

����1.1.�������Ÿܸ��ʷ���

�����������ŵ�ծ���Ϊ���������͵ط����������֣��ط�����ծ���ַ�Ϊ�ط��������г������ε�ծ��͵ط������Ļ���ծ�������֡�������ã���ֹ2015��ĩ�����ծ���106749.47��Ԫ������֧�ֻ���ծ���11475��Ԫ���ɴ˵õ���������ծ�����Ϊ118224.47��Ԫ��

��������2014���̨�ġ�����Ժ���ڼ�ǿ�ط�������ծ����������������2015����ʽʵʩ����Ԥ�㷨���ҹ���ʼ�Եط�����ծ�����ʵ����������ط�������ծ��ģ���ɹ���Ժ��ȫ���������������ȫ�����������᳣��ίԱ����������ʮ����ȫ���˴�ί���ʮ���λ��飬2015��ĩ�ط�����ծ����Ϊ16����Ԫ������2014��ĩ��ȫ���ط�����ծ�����Ϊ15.4����Ԫ��2015��3��ȫ���˴�����2015��ط�����ծ���������Ϊ0.6����Ԫ��

����ʮ����ȫ���˴�ί���ʮ���λ�����鰸���ἰ����2014��ĩ�ط������Ļ���ծ��Ϊ8.6����Ԫ�����а����������е������ε�ծ����19.13%���㣩���������ܳе�һ���������ε�ծ����14.64%���㣩������2013��12�¹�����ƾַ����ġ�ȫ��������ծ����ƽ��������ֹ2010��ط���������ծ��Ϊ4.0���ڣ���ô�ط���������ծ���2010��ĩ��2014��ĩ���긴������Ϊ21.1%�����Ǽٶ��ط���������ծ����2015������ͬ�������������ɴ˵õ�2015��ط���������ծ��ԼΪ10.4���ڣ���ô2015��ĩ�������ط�����ծ���ģΪ26.4����Ԫ��

������ֹ2015��ĩ��������������ծ���Ѵ�38.2����Ԫ��ռGDP����Ϊ56.5%��2008�����Σ�����������ŵĸܸ��ʳ����˽Ͽ�������2008-2015���ڼ�������16.5%��

����1.2.�����Ÿܸ��ʷ���

�������ھ����ܷ��и���ծȯ�����Ծ����ŵ�ծ��ȫ���Ǵ�����Ǹ������й����Ľ��ڻ���������Ŵ���֧������ֹ2015��ĩ�������Ÿ�ծ27.0����Ԫ�����У������Դ���19.0����Ԫ����Ӫ�Դ���8.0����Ԫ��ռ2015��GDP����Ϊ39.9%��2008�����Σ�������ŵĸܸ��ʳ����˿���������2008-2015���ڼ�������21.5%������ծ��������Ҫ������ס�����Ҵ������������Σ���Դ��������������ÿ����

����1.3.�ǽ�����ҵ���Ÿܸ��ʷ���

�����ǽ�����ҵ��ծ�������������棺���д�ͳ�Ŵ��������г�ծ�߷��С���Ӱ�����е��������ʣ���Ҫ�������д��ί�д��δ�������гжһ�Ʊ�ȣ����������й����Ľ��ڻ���������Ŵ���֧������ֹ2015��ĩ���ǽ�����ҵ����68.8��Ԫ���������ծȯ�г�ͳ�ƣ���ֹ2015��ĩ���ǽ�����ҵծȯ����Ϊ14.63����Ԫ��������ҵЭ�ᡢ���еõ���ֹ2015��ĩ���ǽ�����ҵ���д���5.39����Ԫ��ί�д���10.93����Ԫ��δ���ֵ����гжһ�Ʊ5.85����Ԫ��

������ֹ2015��ĩ���ط��������г������ε�ծ��Ϊ16����Ԫ����ȥ�ط�����ծ�ܹ�������4.8����Ԫ����ʣ11.2����Ԫ�����⣬���еط���������ծ��ԼΪ10.4����Ԫ������2013��12�¹�����ƾַ����ġ�ȫ��������ծ����ƽ��������ֹ2013��6�£��ط��������г������ε�ծ���еط�����ƽ̨��ռ��Ϊ37%���ط���������ծ���еط�����ƽ̨��ռ��Ϊ41%������2015��ĩ�ط�����ƽ̨��ռ�Ȳ��䣬��ô���Լ�����ǽ�����ҵծ��͵ط�����ծ�����ظ�����IJ���Ϊ8.5����Ԫ��

�����ܼƣ���ֹ2015��ĩ�ǽ�����ҵ��ծ���ܶ�Ϊ105.6����Ԫ��ռGDP����Ϊ156.1%�����ȥ���ط�����ƽ̨���Ѽ���ط�����ծ��IJ��֣���ծ��Ϊ97.1����Ԫ��ռGDP����Ϊ143.5%��2008�����Σ���ǽ�����ҵ�ĸܸ��ʳ����˴��������2008-2015���ڼ�����58.1%����ʹ�����ǵط�����ƽ̨��ծ�ܸ���Ҳ������45.4%��

����1.4.������ҵ���Ÿܸ��ʷ���

��������ܸ��ʵ���ҪĿ�����������գ���ͨ���ʹ������ɽ��ڲ��ŵ���Ҫ���ջ���ս�С����ˣ���������ͨ���ʹ����Խ��ڲ��ŷ��е�ծȯ�����Ϊծ����ôͨ�����ծȯ�г�ͳ�ƣ���ֹ2015��ĩ�����ڻ���ծȯ���14.2����Ԫ��ռGDP����21.0%��

�������ʹ��������ķ������������з�������������Թ�˾�ʲ���ծ�����������С�����������Թ�˾ծȨ���͡����������ڻ���ծȨ�����������ڻ�����ĸ�ծ���õ���ֹ2015��ĩ�����ڻ������ŵ�ծ���ģΪ49.1����Ԫ��ռGDP����Ϊ72.6%�������½ڲο��ԡ��й������ʲ���ծ��2015����

����2.�й�ȫ���ܸ��ʲ�������ʱȽ�

����2.1.�й�ȫ���ܸ��ʲ���

�������ϲ�������㣬�������������ǽ�����ҵ�ͽ�����ҵ�IJ��ŵ�ծ��ֹ2015��ĩ���й���������ծ���ģΪ176.5����Ԫ��ȫ���ܸ���Ϊ260.8%��������ڲ���ծ��������ķ������㣬���й���������ծ���ģΪ211.4����Ԫ��ȫ���ܸ���Ϊ312.4%��2008�����Σ�����й�ȫ���ĸܸ��ʳ����˴��������2008-2015���ڼ�����90.8%�����������������ķ������㣬ȫ���ܸ����������죬2008-2015���ڼ乲������127.8%��

����2.2.�й�ʵ�徭�øܸ�������ʱȽ�

�������ڽ��ڻ������ǽ����н飬�����ս���ˣ��������ȫ���ܸ���ʱ�������ڲ���Ҳ���룬��ᵼ���ظ���������⡣�������Ƿ����й�ȫ���ܸ���ʱ���ص��о�ʵ�徭�ò��ŵĸܸ��ʣ����������ڻ����ĸܸ��ʣ�����Ҳ�����ͨ�õķ���һ�£����ڹ��ʱȽϡ�

����ͨ���ۼ����������ǽ�����ҵ�������ŵ�ծ��ֹ2015��ף��й�ʵ�徭�õ�ծ���ģΪ162.3����Ԫ��ʵ�徭�øܸ���Ϊ239.8%���������ǿ��Կ���2008�����Σ��֮���й�ʵ�徭�õĸܸ��ʳ����˿���������2008-2015���ڼ�������82.8%��

�������⣬�ӱ�1���ʱȽ��п��Կ������й�ʵ�徭�õĸܸ�����������Ӣ���ȷ�����ҽӽ�����������ˮƽ�����ǽ�����ҵ�ĸܸ����DZ�����ߵģ��ⷴӳ���й�Ŀǰ���ܹ�ʣ�����س̶Ⱥ�����ĸ�������ԡ������ŵĸܸ��ʽϵͣ��������ŵĸܸ��ʴ�������ˮƽ�������½ڲο��ԡ��й������ʲ���ծ��2015����

|

����3.�й�����ҵ�ܸ����о�

�������Ǵ����й�˾��ģ���Ϲ�ҵ��ҵ����ά�ȼ������ҵ���ʲ���ծ�ʣ��о������й�����ҵ�ĸܸ�����������й�˾���ݽ�ֹ2015���3���ȣ��ӱ�2�п��Կ���������ҵ�����С�����������������ҵ�����������ز���������������������ҵ�ȣ����ʲ���ծ�ʴ��ڸ�λ�������˲�ҵ��ҽҩ������Ԫ���������������ý�ȣ������ѷ���ҵ���������Ρ�ũ��������ʳƷ���ϵȣ����ʲ���ծ�ʽϵ͡��ⷴӳ����08��4���ڴ̼���ͳ��������ҵ�ձ���ܹ�ʣ���ʲ���ծ�����ܸ��ʸ�������ҵ���ڶ���������ҵ���ȵ��Ŵ�֧�֣�Ҳ���������ܸ���ά�ָ�λ����һ���棬���˲�ҵ�����ѷ���ҵ���Ͼ��÷�չ�����г��������ҵ���������������Թ�Ȩ����Ϊ�����ܸ��ʽϵ͡�

|

|

�����ӱ�3��ģ���Ϲ�ҵ��ҵ���ʲ���ծ������������ܹ�ʣ�Ĵ�ͳ��������ҵ��ضȸߵ����ι�ҵ��ҵ��ú̿���ɺ�ϴѡҵ��ʯ�ͼӹ���������ȼ�ϼӹ�ҵ����ɫ����ұ����ѹ�Ӽӹ�ҵ����ɫ����ұ����ѹ�Ӽӹ�ҵ�ȣ��ʲ���ծ�ʸߣ���������Ϻõ����ѷ���ҵ��ضȸߵ����ι�ҵ��ҵ�������Ϻ;��Ʋ�����ҵ��ҽҩ����ҵ���̲���Ʒҵ�ȣ��ʲ���ծ�ʽϵ͡�

����4.�й��ܸ���������ԭ�������

����4.1.�й��ܸ���������ԭ��

�����й��ڸĸ↑�ź������������ƣ������������ʺͼ���������������̶��ʲ�Ͷ�ʡ����Ӳ��ܣ�Ȼ����ͨ�����ڵ��úͳ��������²��ܣ����ƶ����ø���������������ʮ�������λ���������й����˾�GDP�뷢����ҵIJ������С�������Ʋ������ԣ��ر���2008��ȫ�����Σ��֮������ҵ�������ĭ���ѣ���֮�й��˿ں����յ�ͷ��ز������ڹյ���Ⱥ�������־���й����ӽ���ɣ�����08��4���ڴ̼����γɵ������������ҵ�������֧�ţ���ʹ��ͳ��ҵ�������صIJ��ܹ�ʣ�����������Ϊ�������������⣬δ��ʶ���й��������ٻ�������Ҫ������������������ҵ��Ŀ�ģ��Ե�Ч�Ĺ�����ҵ�������Ե������������������߷��ֵȣ���ʹ�������ܹ�ʣ��ҵ������������ʣ���������壬������ҵ�ܸ��ʲ��������������ʽ�����ڵ�Ч���ţ�������ҵ����������������ٲ����»���

����4.2.�й��ܸ�����������������ͷ���

�����Ըܸ��ʲ�������Ϊ�����ľ�����ģʽ�ܽӳ��壬�γɷ��ز����ط�����ƽ̨�����ܹ�ʣ������ҵ�����ʽ�ڶ��������������ñ��顢������Լ�����Ӹܸ˸�ծѭ��������������Ч�ʽ�������ռ��������Դ����ʵ�徭����Ч���������������ЧӦ������Դ����Ч�ʣ�������ҵ�����������ģʽ�ɳ������¾��ò����»������г������ܡ�

������һ���棬�����й��ܸ��ʲ��������������Ŵ�����������M2���ٳ��ڿ�������GDP���٣�����ʹ������ͨ�ٶ�V=PY/M �����ٳ��ڴ��ڸ�ֵ���䣬2009���������4��������Ͷ�ʣ���ʹ���������ͨ�ٶ��½���15.0%�����м�¼���������ֵ��������ͨ�ٶȵ��½���ζ���ʽ�ʹ��Ч���½����ʽ������Ч���Ų��������������»������ߴ���Ч�ʼ������������ڸ߸ܸ���ҵ�ֽ��������ǽ���ɱ����߸ܸ���ҵ���ò������»���ά�֣����۵�ծ�����÷��ղ������������������������ϵͳ�Է��ա�

����5.ȥ�ܸ˵����ߴ�ʩ

����ȥ�ܸ˷������������壬�г���������ÿ�춼��ͨ���Ʋ��ͼ沢������г��壬�����������Ե����ĵط�����ƽ̨��������ҵ����������������ڲ�����Լ������Ҫ��������������ĸ������塣�ӹ�����ʷ��������������ȥ�ܸ������������ծ����ǡ�ծ����һ�����˰��֧�������Ҽ�����Ϣ֧������߾���Ч�档

����1��ծ�����

�����������š�������ҵֱ�Ӽ���ծ���仰˵���ǡ����ˡ������ַ�ʽȥ�ܸ��ٶ���죬�����������������ã�ͨ���ᵼ�»���Σ������������ʧ�ء��������������������������ε�����£����ҽ��Ƕ���ծ������ծ������Ըӡ����ծ��Ҳ��Ը��е�ΥԼ���ա����⣬�й��Ĺ�����ҵ�����������Ե�����������ҵ���ģΥԼ����Ӱ�쵽�������ã����ҿ��ܻᵼ�����������г����ᣬ��Ϊ������ҵͬ����ǿ���г���֪�������²������֧����Щ������ҵ��������ֻ���������������²�ȡ���ּ����ķ�ʽȥ�ܸˡ�

����2��ծ����һ�

����ͨ�����г�������������������������ҵ��ծ�����ַ�ʽ�������ĸ���С����������ͨ�����ͣ�����ͨ��ӡ����ծ��С�˶�������Ϊ��Լ���������ڶ��������Ľ���嶯������������������������Ÿ����ģ�Ľ�������и����ģ��ӡ�������¶���ͨ�ͣ����������ã������������Σ�����������ǡ�����������ȡ���ַ�ʽ��ȥ�ܸ˸���Ч���ϴ�

����3����˰��֧

��������ͨ����˰��֧����ͨ������������ӯ��������ծ��˰�������������Ĺ�����ĸ��˰������ҵ�������̻��۾��ã���������г���������Դ����߾���Ч�ʵķ����෴�����������й������仯����ḣ��֧�����������ӣ���������֧����Ŀ���ԣ����Ѽ���֧������Ȼ�Բ��ܹ�ʣ�Ľ�ʬ��ҵ����Ч��������������ȡ��������������Ϊ�������Ჿ�ֲ�ȡ���ַ�ʽ��

����4�������Ҽ�����Ϣ֧��

����2013��������ͼͨ�������ʴ�ʹ�߸ܸ˲���ȥ�ܸˣ����߸ܸ˲��Ŷ����������Ե�����������Լ��������ʵ��䷴������Ǯ�ģ�����δ��ʹ�߸ܸ˲���ȥ�ܸˣ��������ܵ����г�����������ȳ��塣���й�ͨ�����������г�����ʽȥ�ܸ˲����С�

����2014����������ʼ�Ը�����ʵ�ķ�ʽ�ƶ�ȥ����ȥ�ܸˡ����ɵĻ�������һ������Ա�����ҵ������ȥ�ܸ˹����У������»�����Ϣ�����������صĴ�ά˹˫���ľ��棻��һ���棬��ȥ�ܸ˹����У�ծ�����÷������������ɵĻ������߿��ԶԳ���գ�ƽ���г��ֻ���������ס������ϵͳ�Է��յĵ��ߡ��������һֱǿ���ĸ�ת�����У���Ҫ��������+ǿ�ĸ��һ���������١����Կ����Ҽ�����Ϣ֧����������ȥ�ܸ˲�ȡ�Ĵ�ʩ֮һ������������ʼ�������в����µ����ط�����ծ�û����ƶ�ֱ�����ʵȡ�

����5����߾���Ч��

�������������ܼ�����Ϣ֧�������������ֽ�����������ȥ�ܸ˵Ĺؼ�������Ҫͨ�����ʵ�徭�õľ���Ч�棬������ҵ���ֽ���������ծ���������ܽ��ܸˡ������Ƴ��Ĺ�����ĸһ����ͨ�����ܳ��壬���ƹ��裬������ͳ��ҵ�Ƚ����ƣ���һ�������Ҫ������Ť�����ͷ�֮ǰ���߸ܸ���ҵ��Чռ�õ���Դ�������µķ�չ���ܣ�������Ч�������Ӷ����ȫ����ȫҪ�����������ƶ���ҵ������ӯ������������ʵ�徭�õĸܸ��ʡ�������߾��÷�չ������Ч��Ĵ�ʩ��������ȥ�ܸ˵���Ҫ�ֶΡ�

����6.ȥ�ܸ��µ�Ͷ�ʻ��������

����6.1.ȥ�ܸ˱����µ�Ͷ�ʻ���

�������պ��ľ�������������������ת����ĸȥ�ܸ�ȥ���ܣ��ͷų��߸ܸ���ҵ��Чռ�ݵĴ���������������Դ���Ŵ��ͽ�����Դ�����������ʴ���½��������̶��������ʲ������ʴ���½������ֽṹ���ʲ��ġ�ֱ�����ٻ����ɹ������ʲŴ�������������ȴ����Ч�ʽ������жϺ����������½�����ҵ���������ĸ���������ƫ�õ��������£��߳�������ţ�С�

|

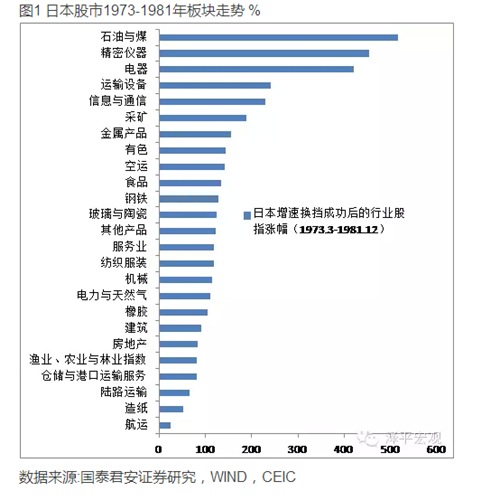

| ͼ1 �ձ�����1973-1981�������� % |

����������Դ:��̩����֤ȯ�о���WIND��CEIC

���⣬����ҵ���棬�պ����ٻ������°볡����ǿ�ڴ��е���ҵ�����ر���ʷ�����µĸ�����ҵ�⣬���Ƿ��Ͼ��ýṹ��������ĸ��²�ҵ�����羫����������Ϣ��ͨ�š���ϸ�������߶�����ҵ��ҽ�Ƶȡ����ڴ��еľ�Ϊ���������ġ����ز�����֯��װ����ֽ��ľ��Ʒ��ũҵ������ִ��ȴ�ͳ��ҵ��

|

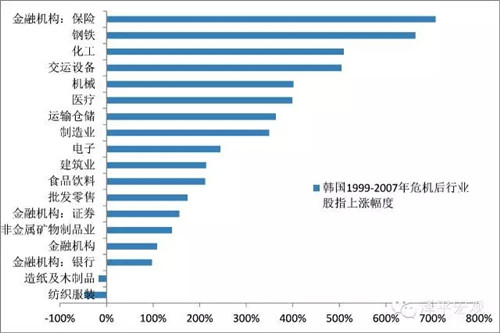

| ��ͼ2 ��������1999-2007�������� % |

����������Դ:��̩����֤ȯ�о���WIND��CEIC

����Ŀǰ�й����ý������ٻ����°볡��ȥ�ܸ���̭��ʣ���ܡ�������ʬ��ҵ��δ����Ͷ�ʻ���ؼ������ͷų�����Դ��������Щ����ת�ͳɹ����պ�������й�δ�����õķ�չ�����������ͷų��������Դ�������봴�¾��ú����Ѿ��õ���������Щ���������Թ�Ȩ����Ϊ�������������Ϊ���й�����ת�����°볡��Ͷ�ʻ�����Ҫ�����ڹ�ȨͶ�ʣ��������ܵ���ҵ�Ǹ߶�װ������ҵ��TMT����������ҽҩҽ�ơ��²��ϡ����з������������ծȨ���ʵĴ�ͳ��������ҵ���ڲ��ܳ��壬������ʲ���ծ�����ƺ�ʣ��Ϊ�������ʹ�˾�ʹӹ���ĸ�����ӱ�����Ĺ�˾������DZ�ڵ�Ͷ�ʻ��ᡣ

����6.2.ȥ�ܸ˷��մ��ã�ǿ�ĸ�+������

��������ȥ�ܸ˹����п��ܴ����ش���գ�Ӱ������̮������ҵ���в�������¶������ծΥԼ�����������������ý��������������·�������������ҵ�����Ʋ���ʧҵ�������������龰ֻ�ܿ����еĿ����Ҳ���ƽ���ֻ�����������Ҳһֱǿ���ڸĸ�ת���У���ǿ�ĸ�+�����ҡ�һ�������١���ǰ�й������Ĺ���������Դ�ḻ����ֹ2015��ף����ʹ������ڻ����Ĵ��������17.5%����㴢��3.3������Ԫ���������3.4����Ԫ������Ӧ��һ���������Ľ���Σ�����������ⲿ����ͻ����ڱ��͡�

��������Դ���Ź��ںš���ƽ��ۡ���

�����������ݼ��Ѻ��ƾ�˼��⣬��ɨ�·���ά����룺

|

����ϵ���˰� | ���������鰮����ѧ

����ϵ���˰� | ���������鰮����ѧ �Ϸ�����ľ | ���ƴ�CP������Ѿ�

�Ϸ�����ľ | ���ƴ�CP������Ѿ� ħ������ | �ܶ����δﻪ�ݸ�Ů

ħ������ | �ܶ����δﻪ�ݸ�Ů

����˵�������а�