李奇霖 奇霖金融研究

摘要:

汇率贬值利空债券,汇率升值利多债券?方向看反了

过去人民币资产是被套利方,美元是货币融出方。资产端要赚钱,负债端要便宜,这是套利维系的基础。内部来看,企业过去的资产未产生盈利,存量债务会耗损所有者权益,解决的话要么依靠土地、资产注入和财政补贴,要么继续加杠杆,寄希望通过新的资产化和盈利化解存量债务。加杠杆是具有棘轮效应的,如果强调去杠杆、去产能可能意味着资产的风险溢价快速上升。外部来看,美元预期强势和融资利率上升影响到套利资金的负债成本,但核心原因是仍资产端赚钱效应低。

汇率贬值和利率下行经常同时发生。如今在监管层稳增长政策扶持及海外央行竞相宽松的背景下,资产端风险溢价推动汇率升值。汇率升值对债券市场来说不一定是好事,毕竟之前多少赚了避险的钱,现在风险偏好回升,可能会有获利回吐的压力。

加杠杆根本停不下来

这一轮债牛主要以杠杆牛为基础展开的。当前期限利差过窄,如果央行主动压低短端,或会滋生更强的杠杆盘,积累金融风险。另外,宽信用格局基本确立,短期并未出现经济加速下行的信号,但维持资金利率和预期稳定是央行必须做的。因此,货币政策转向收紧的概率较低,但同时也不会显性宽松,以防止刺激出更大规模信贷滋生金融风险、资产价格泡沫更加累积,增加公开市场操作的频次。

稳住短端利率也是为了更好的加杠杆。因为加杠杆具有棘轮效应,停下来的结果就是资产的风险溢价大幅上升,汇率和金融市场都难言稳定。

通过资产价格泡沫用居民部门十年甚至几十年的现金流贴现化解债务,明知资产价格都已经存在泡沫,但还不得不参与其中,这是从未有过的焦虑。

综上,无论是基本面还是货币政策,短期都不支持利率有趋势性下行的机会,利率先看宽幅震荡,此时久期过长容易导致净值的大幅波动。我们仍然建议投资者先缩短久期,等待收益率曲线陡峭化和风险偏好证伪之后,再介入长端。

正文:

一、汇率贬值利空债券,汇率升值利多债券?方向看反了

过去人民币资产是被套利方,美元是货币融出方。资产端要赚钱,负债端要便宜,这是套利维系的基础。如果维系不了,就得变现人民币资产,偿还美元债务,这时汇率就会贬值,并且资产价格会调整。

从内部来说,企业过去的资产没有产生盈利,存量债务会耗损所有者权益,解决的话要么依靠土地、资产注入和财政补贴,要么继续加杠杆,寄希望通过新的资产化,通过新的盈利化解存量债务。此外,过去依赖地产、基建打造的产能,如果地产、基建加杠杆停止了,这些企业就没有收入仅靠外部融资,企业资产负债率也会被动上升。也就是说加杠杆是具有棘轮效应的,不继续加杠杆就存在金融风险。如果强调去杠杆、去产能可能意味着资产的风险溢价上升得很快。

|

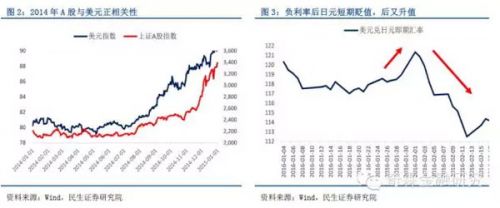

从外部来说,美联储加息肯定也有一些影响,美元预期强势和融资利率上升影响到套利资金的负债成本,但这个并非核心原因,只是说资产端赚钱效应没那么强,才放大了美联储加息的影响。14年美元很强,但由于A股来了一轮大牛市,也没看到外汇占款流失得这么厉害。如果一个资产的风险溢价上升很快,那么现有的利率即使存在正利差,也不一定意味着资本流入。比如一个理财产品,20%的利率,即使融资成本是0利率,但如果觉得这个理财产品投进去会亏本金,还是不会买的,即使是正利差。所以,全球风险偏好回升的契机并不是因为日本央行推负利率,日元贬值了几天很快就升回去了,这是因为资产端风险溢价上升比较快。

|

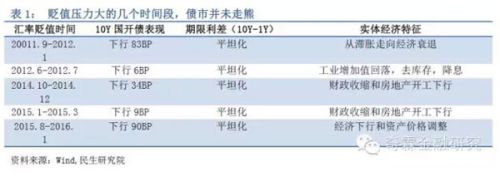

所以,过去经常看能看到汇率贬值和利率下行并存的情况,汇率贬不一定会导致资金面紧,也不一定会导致长端利率出现调整。相反,我们经常能看到汇率贬值的时候债券市场是走牛的,而且收益率曲线是平坦化的。

|

2012年到2013年年底,人民币汇率是升值的,但债券市场走了两年熊市;2014年到2015年,人民币汇率是贬值的,但事实是债券市场走牛了两年。汇率升值——货币宽松空间能够打开,汇率贬值——外占收缩——流动性收缩——货币宽松打不开——利空债券这条逻辑是有问题的。

现在汇率升值了,汇率升值的原因我们认为还是监管层及时出手稳定了经济,消除了去产能政策有可能会一刀切的不确定性。而且现在风向有点向总需求的方向上转,包括降低首付、专项建设基金、财政参与产业化基金、八部委发文金融支持工业、降低房地产契税等。加杠杆可以创造融资需求,提升资产价格,降低资产风险溢价,再加上海外央行也开始竞相宽松。拿现在对比之前,之前是资产风险溢价上升和海外紧缩的流动性环境,现在是资产端风险溢价下降和外部宽松的流动性环境,所以汇率就升值了。

|

后面还有没有提升资金风险偏好的措施?从政策因素看,稳增长力度增强,赤字率抬升依然是比较确定趋势。2015年赤字规模1.6万亿,今年如果赤字规模到了2.1万亿赤字率就破3。今年关键期限国债发行了68支,比去年多了17支,多出的规模大概6000亿,但到期量也多了2000亿,所以大约多了4000亿的国债净供给,只要地方债新增规模较去年有所扩容,那么赤字率破3%应该是大概率事件。从内部经济运行看,中游企业库存普遍比较低,比如钢厂,最近钢价出现明显反弹,需求比之前好一点是其中一个原因,还有一个原因就是库存低,钢贸企业现在基本没备货,价高,库存少,对节后需求有向好的预期,钢厂节后开工的概率大,工业数据可能会回暖,经济短期也看不到加速下降的迹象了。

|

汇率升值对债券市场来说不一定是好事,毕竟之前多少赚了避险的钱,现在风险偏好回升了,可能会有获利回吐的压力。

二、加杠杆根本停不下来

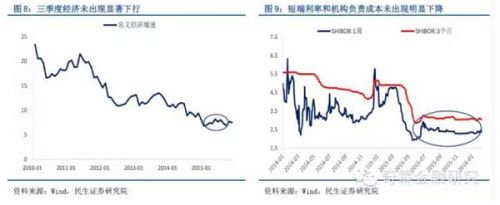

股市去杠杆后,债市成为资金围猎的对象。这一轮债牛主要以杠杆牛为基础展开的。从基本面看,2015年三、四季度我们并没有看到名义经济增速加速下行,以7天质押回购利率为代表的短端利率水平也没有看到显著下降,似乎也看不出货币政策有主动宽松的意图,以3个月Shibor 衡量的机构负债成本同样居高不下。

|

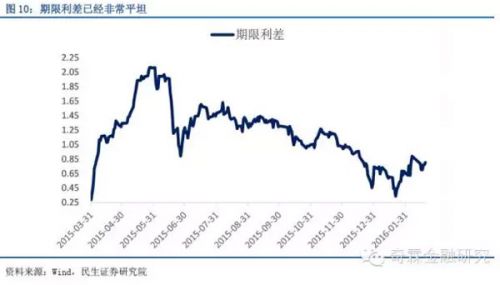

但现在的问题在于,期限利差太窄了,杠杆套息的空间并不是太大,杠杆牛持续的话,需要央行降短端利率打到更低的水平。问题是,央行有动力把短端利率打得更低吗?我们不敢说得太绝对,但短期确实也没有找到足够的证据央行会这样做。

|

首先,如果继续主动压低短端利率,给予了债市更阔的套息空间或会滋生更强的杠杆盘,一旦未来去杠杆,破坏力更大,积累金融风险。

|

其次,目前来看,宽信用的格局基本已经确立。1月新增信贷2.51万亿,创下近五年新高。尽管存在年初早投放早收益的季节性因素,也存在票据利率上升时银行加大票据投放规模的非常规性事件,但企业部门中长期贷款同样创下万亿的历史新高。我们认为这主要与1月专项建设基金通过项目资本金撬动信贷有关。

最后,短期来看,库存经历漫长主动去化后已处于低位,配合财政扩张,大宗商品开始反弹。节后企业存在复产补库存的动力,工业数据短期或有反弹。经济短期看不到加速下行的信号,央行为什么要主动去压低短端利率呢?

但另一方面,维持资金利率稳定和预期稳定又是央行必须做的。因为09年信贷刺激的是增量,配合当时大规模刺激政策,而现在信贷扩张是促增量和保存量并举。一方面确实信贷扩张与稳增长的项目储备脱离不了关系,但财政扩张初期,如果扰动资金利率则会产生挤出效应,缓释这种挤出效应短期需稳定资金利率;另一方面,前期大规模刺激政策后企业资产负债率和资产负债规模庞大,大量信贷可能流向了“僵尸企业”,这种信贷投放对银行来说是被动的,但又是防范金融风险所必须的。

|

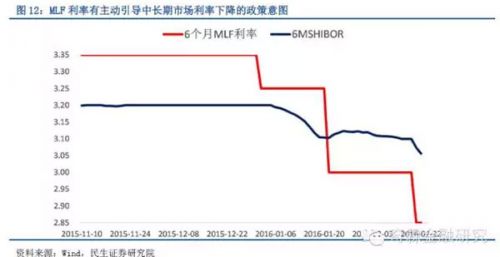

所以,货币政策转向收紧的概率也是很低的,但同时也不会显性宽松(降准或降息),以防止刺激出更大规模信贷滋生金融风险、资产价格泡沫更加累积。后续货币政策的焦点应该是维持资金面稳定和预期稳定,但不会大水漫灌,主要转向通过公开市场操作的手段,这就是为什么要加大公开市场操作的频率并主动降低6个月MLF利率。因为建立利率走廊,稳定资金利率和平抑资金利率波动非常重要。

值得一提的是,现在风向已经转向了稳增长,稳住短端利率也是为了更好的加杠杆。因为加杠杆具有棘轮效应,根本停不下来,停下来的结果就是资产的风险溢价大幅上升,汇率和金融市场都难言稳定。有很多观点认为最后会通过制造通胀来化解债务问题,在我们看来这句话不一定对,通过资产价格泡沫用居民部门十年甚至几十年的现金流贴现化解债务可能更为贴切。都知道资产价格都已经存在泡沫,但还不得不参与其中,从未有过的焦虑。

综上,无论是基本面还是货币政策,短期都不支持利率有趋势性下行的机会,利率先看宽幅震荡,久期此时拉太长容易导致净值的大幅波动。我们仍然建议投资者先缩短久期,等待收益率曲线陡峭化和风险偏好证伪之后,再介入长端。来源奇霖金融研究)

动物系恋人啊 | 钟欣潼体验爱情哲学

动物系恋人啊 | 钟欣潼体验爱情哲学 南方有乔木 | “科创CP”渐入佳境

南方有乔木 | “科创CP”渐入佳境 魔都风云 | 周冬雨任达华演父女

魔都风云 | 周冬雨任达华演父女

我来说两句排行榜