|

导读

21世纪宏观研究院通过对上述六地财政收入结构分析后认为,财政收入体量大,且能保持较高的增速,在于经济运行相对稳健、新经济增长点布局较多。

21世纪宏观研究院分析师 周潇枭

2015年,中国经济增长进入“新常态”,增速从高速回落至中高速。

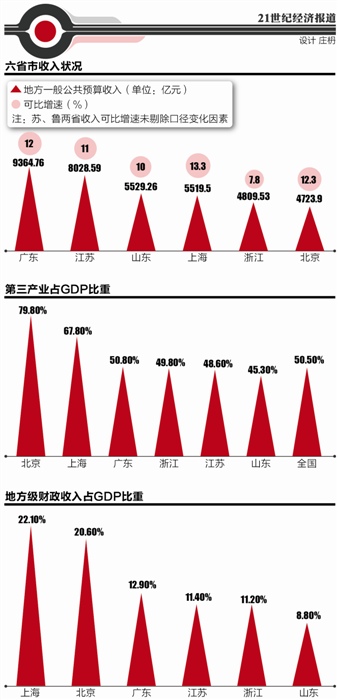

而作为先发地区,东部在经历了“经济换挡”后在“新常态”下展现出了活力。广东、江苏、山东、上海、浙江、北京六省市,保持2015年财政收入规模前六位,规模优势明显,且增速喜人。同期全国地方本级财政收入同口径增速为4.8%,这些省份财政收入增速保持在7.8%~13.3%的区间内。

21世纪宏观研究院通过对上述六地财政收入结构分析后认为,财政收入体量大,且能保持较高的增速,在于经济运行相对稳健、新经济增长点布局较多。

但需要注意的是,2015年一些特殊的形势,恐难持续到2016年。东部六省产业结构和布局有所不同,使得收入形势也有所分化。

21世纪宏观研究院将以体检报告的形式,从产业与财政收入的关系,全面剖析2015年财政收入规模最大的六省经济。

收入规模优势明显:地方经济发展效益占优

地方财政收入规模,在一定程度上能反映地方经济发展效益。从各省公布的2015年数据来看,收入规模靠前的东部六省优势明显,收入规模在4000亿元以上。

要知道,除了这六个省市,收入规模略超过3000亿元的省份只有3个,绝大部分(17个省份)收入集中在1000亿-3000亿元规模。

同时,这些省份财政收入增速普遍较高。2015年全国财政收入同口径增长5.8%,地方本级收入同口径仅增长4.8%。而发达六省中,财政收入增速最低的仍有7.8%。其中,北京、上海财政收入增速还逆势回升,2015年财政收入增长可比增长12.3%、13.3%,相较2014年增速还提高了2.3和1.7个百分点。

服务业带动明显

收入规模大、增速且高,东部六省与其他省份的差距在拉大。这得益于当地较稳健、有亮点的经济运行现实。

例如得天独厚的京、沪两地,税收贡献度高,上海、北京地方财政收入占GDP的比重为22.1%和20.6%,税收产出量远超广东、江苏等省。上海GDP税收产出量,几乎是江苏、浙江的两倍。

这得益于两市独特的产业结构,北京、上海服务业占GDP的比重已经达到79.8%、67.8%。尤其是金融业、商务租赁、信息技术等现代服务业占比较高,还有两地得天独厚的总部经济效应,使得单位GDP产出税收度较高。

服务业对浙江经济的带动也明显。浙江2015年营利性服务业、金融业和房地产业增长较快,分别增长22.0%、12.3%和9.9%,拉动GDP增长1.6、0.9和0.5个百分点。其中,浙江突出的信息经济核心产业,2015年该产业增加值达到3310亿元(规模超过浙江省金融业增加值),且保持16%的高速增长。

广东2015年金融业和房地产业合计,对经济增长的贡献率为20.5%,拉动GDP增长1.7个百分点。

此外,还有“互联网+”带动的新业态,如网络零售额、电子商务交易量、快递业务量和快递收入、跨境电商进出口额等,在这些省份均保持较快增长。

如广东2015年规模以上互联网和相关服务业营业收入增长20.5%,软件和信息技术服务业营业收入增长17.6%。

工业转型初具成效

广东、江苏、浙江、山东第二、三产业规模相当,单位GDP的税收贡献度也大致相当,山东略低。四省单位GDP贡献财政收入(地方财政收入占GDP比重)分别为12.9%、11.4%、11.2%和8.8%。

在产能过剩、需求走弱背景下,工业企业效益较差,2015年全国规模以上工业企业利润下降2.3%。但广东、浙江、江苏规模以上工业企业利润总额仍保持相对稳定,同比分别增长8.2%、9.1%、5%。

山东2015年前11个月,规模以上工业企业利润实现7650亿元,下降2.6%。2015年全年规模以上工业企业利润达到8200亿元,占全国比重为14%,比“十一五”末提高了2.5个百分点。

工业利润保持稳定增长,一定程度反映转型升级成果。如浙江2015年高新技术产业、战略性新兴产业、装备制造业增加值,在规模以上工业中占比分别提高1.3、0.6和1.5个百分点。

后续承压情况各有不同

这六个省市无疑是中国经济最活跃的地区。尽管2015年经济增长以及财政收入方面颇多亮点,但在全国经济下行压力加大背景下,也难以独善其身,财政后续增收压力仍大。

首先是,2015年一些特殊的形势,恐难持续到2016年。如金融业,尤其是2015年股市交易异常活跃,推高北京、上海两地财政收入,伴随着央行的降息和股市交易量的下降,2016年要再创新高有难度。房地产业,2015年在大量利好政策刺激下,对地方收入贡献大。如2015年浙江房地产销售回暖明显,但高库存压力下,浙江全年房地产投资仍为负增长。

其次是,六个省市仍处于转型阶段,经济增长、财政收入增长均面临一些不确定、不稳定的因素。

例如,广东2015年存在省内区域分化明显的情况,珠三角九市一般公共预算收入分别增长14.3%,而粤东西北收入增长为4.2%,基本为全国平均水平;且增速回落明显,相较2014年回落了8.5个百分点。

我国正处于“去产能”的过程中,期间工业增长乏力、工业企业效益较差会是常态。例如,上海财政局认为,2016年工业增长乏力,将加大财政增收难度。

再如浙江,到2015年末,规模以上工业有亏损企业5821家,亏损面14.5%,比2014年末扩大3.1个百分点,亏损额增长34.3%;规模以上工业主营业务收入同比下降1.1%,但企业应收账款依然增长8.2%,部分企业资金回笼困难。这在税收上的表现是,浙江2015年企业所得税仅增长4.2%,而同期全国平均增速为10.1%。

山东则需要寻找新的财税增长“亮点”。山东GDP和财政收入规模体量大,但亮点不多,与实体经济密切相关的税收收入增长为6.0%,而房地产、金融行业对山东带动作用也并不明显。

同时,山东经济结构偏重,且不少产能过剩领域,如石油、钢铁等资源产业。据山东地税数据,截止到2015年11月份,山东省内大中型煤炭企业亏损面已达到70%以上,直接影响企业所得税收入,2015年企业所得税收入同比下降1.3%。原油等资源价格下跌,使得资源税收入大幅减收,2015年全省资源税同比下降13.2%。

为抵消上面产能过剩行业带来的减收作用,山东税收“新亮点”来自于租赁和商务服务业、建筑业。建筑业税收增长较快,得益于山东固定资产投资保持较快增长,以及加强对政府工程税收的管理;而企业分红增加、减持股份和清理政府资产经营公司税收等一次性收入,促进了商务租赁、居民服务、公共管理等其他服务业地税收入的快速增长。

作者:周潇枭

动物系恋人啊 | 钟欣潼体验爱情哲学

动物系恋人啊 | 钟欣潼体验爱情哲学 南方有乔木 | “科创CP”渐入佳境

南方有乔木 | “科创CP”渐入佳境 魔都风云 | 周冬雨任达华演父女

魔都风云 | 周冬雨任达华演父女

我来说两句排行榜