摘要:去中介化的发展有利于打破这一排斥现象,消除金融不平等服务,让普惠金融真正落实到实处,降低市场的金融摩擦。而在当前,一批互联网金融公司的出现,已经逐渐打破银行等金融中介机构的垄断格局,为普通消费者提供着全渠道、更安心、低利率、高收益的金融服务。最后,值得一提的是,银行对利润的追求,会在危机中增加金融摩擦,从而加剧经济的波动。而去中介化的发展,可以避免冲击通过金融市场传递到实体经济上。

(搜狐财经思想库:让思维有乐趣,让思想有力量!汇集顶尖财经智慧,分享深刻透彻的调查研究,旨在普及常识,为网友提供思想洞见和专业分析。)

文/苏宁金融研究院

近期,欧洲市场银行股的大跌加剧了投资者对金融市场乃至实体经济的担忧。作为金融市场中最主要的中介机构,银行在经济运行中发挥了怎样的作用?

苏宁金融研究院研究员将从资金配置的角度,给大家还原一下银行的产生原因,以及银行追求利益最大化所带来的金融摩擦。

为解决借贷双方信息不对称,银行业兴起

金融市场的本质在于有效的引导资金,让最有生产力的生产者获得资金,从而实现资源的有效配置。当借贷双方存在严重的信息不对称时,资金很难达到有效配置,换句话说,资金的流动受到了阻碍,此时的金融摩擦表现得较为严重。

早期的金融中介(如银行)的产生,为的就是以中介的身份解决因借贷双方的信息不对称而带来的金融摩擦,并通过资产转换的形式,转化贷款人的风险。

例如,贷款人无需直接和借款人交易,只需通过存款的方式完成交易的前半部分,而后半部分则由银行来实现。

虽说银行和借款人之间也会存在信息不对称问题,但银行获得信息的能力远超过个人,且银行可以通过规模经济降低获得信息的单位成本。对于贷款人而言,他的资产也从原先的应收账款转变为存款,风险也随之降低。

至于转嫁到银行身上的风险,银行可以依赖庞大的资产规模,通过投资多样化的方式来降低。

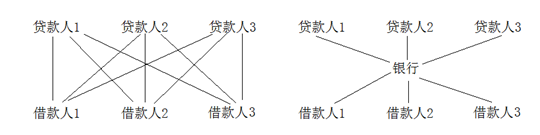

此外,当市场上存在多个借款人和贷款人时,银行的存在也可以极大地降低交易的次数,从而提高市场配置资金的效率(如下图)。这么一个多方共赢的局面,使得银行这一金融中介迅速发展起来。

|

银行追求利润最大化,反而加剧了金融摩擦

金融危机之前,大家普遍认为银行只是一个匹配借贷双方的桥梁,它的存在可以让贷方的资金以最小的成本到达借方手中,其本身不会让经济产生波动。因此,2008年之前,在主流研究经济波动的宏观经济模型中,一般包含家庭、生产商、政府以及央行这几块,银行并没有被单独拿出来研究。

然而,这种建模方式忽略了银行的一个很重要的性质,即银行并不是从资源最优配置的角度来匹配借贷双方,而是从自身利润最大化的角度来实现资金的匹配。

而高风险往往和高收益联系在一起,所以银行倾向于选择一些高风险的投资,尤其当银行认定“出事后政府会兜底”后,这种倾向就更强了。

一旦经济出现了问题,银行为了保住自有资本,会大幅消减贷款,哪怕这些贷款并没有出现问题。此时,对银行而言,活下来最重要。贷款人也会因为担心银行倒闭而取回存款,因为对他们来说,保住资金是首要任务。

如此,资金流通出现了阻碍,金融摩擦由此而生。而资金的无法有效配置,将加剧经济的负面影响。正如前美联储主席、经济学家伯南克所言:金融市场对金融危机起到了推波助澜的作用。

综合而言,现有理论认为金融机构会通过以下三个渠道影响宏观经济:

一是银行资产负债表渠道。经济的负面冲击造成呆坏账比例上升,银行自有资本下降,从而导致银行降低信贷供给。这种金融摩擦使得运营情况良好的企业因为银行降低信贷供给而失去资金来源。

二是借款人资产负债表渠道。市场的投资水平依赖于企业的资产负债表状况。当企业资产负债表情况良好,拥有较高的现金流量和资产净值时,它可以提供更多的抵押品而减少外部融资(贷款)成本;当企业遭受到经济的负向冲击时,其净值随之降低,外部融资成本也随之上升。

三是流动性渠道。高杠杆比率和银行资产负债表中,资产和负债的错配使得市场流动性易在危机中发生枯竭。当流动性蒸发的时候,一个小的冲击容易被放大成一个全面的危机。无论是何种渠道发生作用,最终市场上的表现就是金融摩擦导致资金因失去流通而无法得到有效配置,经济发展也因此受到负面影响。

|

通过上文分析,我们发现:常规借贷下的信息不对称增加了交易双方的交易成本,从而增加了金融摩擦,而银行等金融机构就是为了解决该问题而产生的;但是作为一个追求利润最大化的中介,银行的行为在危机中反倒是加大了金融摩擦。

互联网金融为解决金融摩擦提供了方向

那么,有什么办法可以解决金融摩擦的问题呢?

苏宁金融研究院认为,互联网金融为解决该问题提供了一个可行的方向。

首先,互联网金融正着力解决借贷双方的信息不对称问题,而非制造出新的不对称。

传统银行凭借其自身资源,有能力解决其与借款人之间的信息不对称问题。银行可以将借款人所面临的多选题(是选择贷款人1,还是贷款人2,抑或是贷款人3?),变成一个单选题(要不要将钱存入银行?)。不过,银行与贷款人(储户)之间也存在着信息不对称的问题, 即贷款人也不知道银行究竟将钱投向何处。这种信息不对称,会在危机时造成银行挤兑现象。

而互联网金融在发展过程中并不是简单的取代银行,成为客户的一个新的选项。它是利用自己的优势,真正从提供有效信息的角度出发,在解决借贷双方的信息不对称问题的同时,实现自身规模的迅猛发展。其次,互联网金融正朝着去中介化的目标发展。

身为金融中介的银行,对利润的追求导致它不能实现资金的有效配置。“嫌贫爱富”一直以来都是传统金融机构的特征,有学者把这种特点界定为“金融排斥”,即部分群体在金融体系中缺少分享金融服务资源的一种状态。

去中介化的发展有利于打破这一排斥现象,消除金融不平等服务,让普惠金融真正落实到实处,降低市场的金融摩擦。而在当前,一批互联网金融公司的出现,已经逐渐打破银行等金融中介机构的垄断格局,为普通消费者提供着全渠道、更安心、低利率、高收益的金融服务。

最后,值得一提的是,银行对利润的追求,会在危机中增加金融摩擦,从而加剧经济的波动。而去中介化的发展,可以避免冲击通过金融市场传递到实体经济上。

更多内容见搜狐财经思想库,请扫下方二维码进入:

|

动物系恋人啊 | 钟欣潼体验爱情哲学

动物系恋人啊 | 钟欣潼体验爱情哲学 南方有乔木 | “科创CP”渐入佳境

南方有乔木 | “科创CP”渐入佳境 魔都风云 | 周冬雨任达华演父女

魔都风云 | 周冬雨任达华演父女

我来说两句排行榜