����ͨ������ƽ̨�����ʽ����һ�������н���ҵ��һ���ձ��ԣ��н���ʽ�Ÿ����������̴�����ȡ����Ϣ��һ���������������ң����ʱ���뷿�ݹ���ʱ����̫���������۹��̵IJ���Ԥ����ս϶࣬�м�����ʽ�����Ҳʱ�з�����

������������ ���� �Ϻ�����

�������ɷ���ȱʧ��������ܲ���λ֮�£���ҵ���ڴ��µ���ҵģʽ���ⴥ����

�������ҽ���ҵ���ҵ���������ڱ�Ͷ���¼����ŵ���ǰ̨��

�����Ϻ���ס��ί2��24�ջ�Ӧ�����ҹ�˾����ŵ���ڲ��淶��Ӫ��Ϊ��������չ�����飬�����������ʱ����ṫ����Ŀǰ�������ŵ꼰��ؾ�����Ա������ǩԼ�ʸ���ͣ��

����ҵ�ڴ��н���ҵ��Ĵ��ͷ��ز��н飬�������ң�������������002285.SZ�����ϸ��Իͣ�00733.HK����������2015����걨��ʾ������ڷ���ҵ������ͬ������116.68%��

����һ��ҵ����ʿ�Դ����۳ƣ���˾���Ź��죬��ҵ��Ա�ķ�ز��ܿ�����һ��������Χ�ڵĻ�������ᱩ¶���⡣

���������������ϲ��ѷ��֣����ҵĽ���ҵ�������������ģ�����������һ�������ϸ�ļ�����̣�ִ�в���λ������ͻᷢ�����������������Ϲ��������ͺ���������֡�

��������˾Ҫ��ģ��ҵ��ԱҪ��Ǯ���������ֻ��������ͻ��ṩ�ḻ��ҵ��Ʒ�����DZ���ġ��������ɺ͵��µ��ߵ���ֻ�ܿ��ƶȺ����ˡ�������ҵ����ʿ˵��

��������ҵ��չѸ��

��������ҵ����ʿ��Ϊ�����ҹ������ⱬ��������żȻ�¼��������в��ֵ�������ʽ����ڷ��ֽܾ�������ָ���ʻ�������ҵ����ȫ�������࣬�еij�������Ϊ���ַ������о���̫�࣬����������֤���Ƴ��ʽ����ʻ�ҵ��

�����Ϻ��з��ز�������������2008����Ƴ����ʽ��ܷ�����һ��ר�ŵ��ʽ����˺ţ����Ϻ���û��Ӳ�Թ涨�н���������������ü���ʻ������巿��¶���ǵĿͻ��ʽ��������ʻ���

��������ʵ�ʲ��������У��ͻ���δ�ڽ������ĵõ���Ŀ���ѣ�����Ϊ�Ŷ������Ӱ�죬����ʹ�á�

����21���;��ñ��������һ�ݹ������ҽ��ڵ��б���ʾ���������Ʋ�Ʒһ��ƽ������ֻ��1���ӣ�ƽ�����ʶ��123��Ԫ��ƽ������2.2���£�ƽ������8.26%���˾�Ͷ��68304Ԫ��

����һ��֪����ʿ¶�������ҷ����ʽ�صģ��������������ʽ𣬿���Ҳ��Ա���ڲ��ʽ�

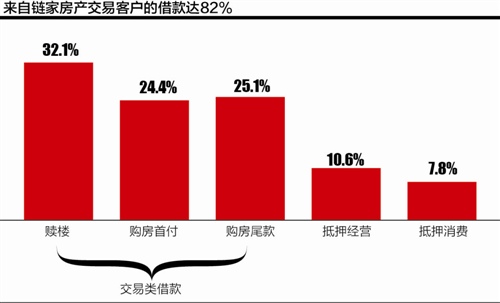

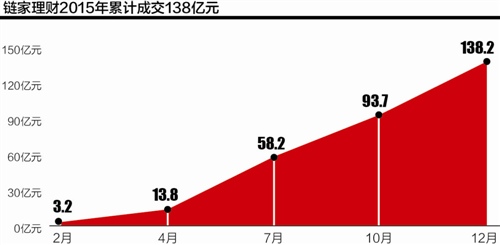

������������2015�걨��ʾ��ƽ̨2015���ۼƳɽ�138�ڣ���ƽ�������10�ڣ��������ʹ��ڣ�������������������һ��ı�ļ��㣬����������20�����ϡ�����������Ϊ�������乤��������ʾע���ʽ�ֻ��5000��

�������ҽ���ҵ����Ҫ�ɱ��������ŵ������������ơ�����ͨ���ɡ����б��������ŵ�����2006���������������ƽ̨����������2014������ߡ�����ͨ��2015�꿪ʼ��Ӫ��

����2015�꣬��������ƽ̨��Ϊ����5.5��λ�ͻ���ҵ���ṩר���ʽ��йܷ���0���ʽ������һ���ÿ��4��Ԫ���ҵ��ٶ�������

����2014��11��29�գ������������ߣ��������Ҽ������»�������������ƽ̨�����϶Խ���Ͷ�����������Ͷ���ˣ����¶Խ������Ұ�������ҵ���ҵ�����״�����������-֧��-���ơ��ķ������ڱջ�ģʽ�������Ŀ������������ʵ���ݽ��ף��û����˻��ʽ��ڡ���֧���������йܣ��˻��ʽ����й��������м�ܣ�ͬʱ�����ŵ�������˾ʵ�����ţ����з��ձ�֤�������⸶��

�����������Ƶ���Ӫ�����DZ������ҷ��ز���������˾������˴���������ҷ��������ͻ�����Ҫ������¥��β��渶��

������2015��2���ȿ�ʼ���ܡ�330���ߡ�Ӱ�죬��������Ϊ������Ҫ��;֮һ����ý�屨������ǰ���Ϻ�����������Ͷ�߰����У������ṩ���ʽ�ɱ�ͬΪ��Ϣ1.6%��Ҳ�����껯19.2%��Զ��4�����д������ʣ�Ҳ���ڴ�ǰ�涨��18%�����������ޡ�

�����������Ƶ�Ͷ���������껯6%-8%�����Ͷ���������19.2%���ʵĴ����Ʒ������������10���㡣

��������2015��12��28�ճ�̨�ġ���������Ϣ�н����ҵ���������а취����������壩������������Ϣ�н������ֹ��������ṩ�������߳�ŵ������Ϣ�����������ŵ�������˾��Ӫ��Χ��ʾ����ֻ��һ�㾭Ӫ��ͬ������˾�����������Ե�����˾��

��������ͨ�����������ṩȫ�������ʽ��йܺͲƸ������ĵ�����֧��ƽ̨��֧�ַ��ݶ��𡢷����ҵ���֤��ȶ����й����ͣ�2014��7�»�����а䲼�ĵ�������֧��ҵ������֤����

�������ҡ�����ͨ�������ŵĹ�ϵΪ������ͨ��������ͬΪ����ȫ���ӹ�˾��������Ϊ���ҵ��ʽ��йܹ�˾������ͨΪ�����ŵĵ�����֧��ƽ̨���ؼ�һ���ǣ�������������ͨ�����˻�������γ���һ�����ױջ������������ͨΪ��������˫���ڶ��ַ������е��ʽ�ȫ���Ƴ��������йܲ�Ʒ��֧�ֹ������𡢷��������ҵ���֤���ڱ�֤��Ȳ�ͬ���͵��ʽ��йܷ����С�֧��ҵ������֤���������м�ܣ��й��ʽ�������������ͨ�����⸶��

����ȥ��һ�꣬����ͨ���ʵ����ͬ����Ļ������Ʒ���ͨͨ���ۼ�Ͷ�ʽ���7000��Ԫ��������������220�ˡ�

������������ͨ����Ҫ�����������Ա���֧������������Ԥ���Ķ����빺���������ͨ�����ڵ������˻���ֱ�����ݹ���������Ž��ʽ�ⶳ��ת�������ͻ���

�������ŶԵ�����֧�����ϸ��ܣ��������ԷŻ���֧�����շ��ţ����˽��������������

������ҵ��������

������ʵ�ϣ����ҵ�����ͨ�������е��ƴ����ϸ��Ի͵���Ҵ���Ϊ����ģʽ��

����һ��ҵ����ʿָ����ͨ������ƽ̨�����ʽ����һ�������н���ҵ��һ���ձ��ԣ��н���ʽ�Ÿ����������̴�����ȡ����Ϣ��һ���������������ң����ʱ���뷿�ݹ���ʱ����̫���������ʽ����������Ͽ����գ����������۹��̵IJ���Ԥ����ս϶࣬�м�����ʽ�����Ҳʱ�з�����

�������ҽ���ȷʵ�ڻ�����ƽ̨��֧��������������ҵ����ȫ�沼�֣������������һ���������⣬�����׳��ַ��մ�����������ͨ�����ƶ˱��ཫ����ת�Ƶ��ͻ����ϡ�

����¡����ʦ�������Ϻ�������ϯ�ϻ��ˡ���ʦ����ָ���������е�����֧��ƽ̨�������е�����֧�����գ��ǿ��Դ���֧����֧����ܵġ����Ǿ��������ɣ����ô����ԷŴ�Ϊ��ҵ��ҵ��������ӦΪ��Ч�ҿ��������������������ң�������µ�����֧��ҵ�������յ��ͻ��ı�֤�𡢹����ҲӦר�����������й��˻�������õ��ʽ������ڼ��֮�⡣

�������⣬������ʦ��Ϊ�����ҵ��ʽ�ر������Ǹ�����Ӧ�����ڻ���ҵ�ķ��ɡ����档ʵ���У���ز��Ŷ���Щҵ��ļ����ȱλ�ģ���ܲ��źͷ�������Ҳ����ȷ�����ǵ����г����ҵĸ���ԭ��֮һ��

��������˵������ҵ���ģ���������ҵ�������ศ��ɡ�����������ʾ��2015�����ҽ��ھ�����ռ�ȳ���10%���ڶ��³����͵Ĺ滮�У���2020�꣬���ҽ��ھ�����ռ�Ƚ�������50%��

������2015����µv�ز��ϲ�֮���������ŵ겻��250�ң�����ѽ�1200�ҡ������г�ռ���ʵ�Ѹ��������Ŀǰ�������Ϻ��г�ռ���ʳ�20%�����ڶ�������ԭ�ز�����10%��

����һ�����ƻ�������ʦָ�������ҽ��ͻ��������ȷŽ�����ͨƽ̨����ת���ʽ����ʻ������Ƴ�����������Ʒ������˹����ߵĸܸˣ�һ���̶����������볡���顣����һ���ܼ�400��ķ��ӣ�����80��������Ҹ��ͻ�������100�����ң��ͻ��Ϳ�����400����ķ��ӡ��������ͨ������ƽ̨����������β�����P2P��Ʒ�������ڲ�Ա�����߳���Ͷ���ߣ��ͽ�������ʽ���Դ���⡣

��������������������ɣ�������ϸò�Ʒ���ܶҸ��������׳�������P2P���ʽ�Σ����(�༭ ������)

����ϵ���˰� | ���������鰮����ѧ

����ϵ���˰� | ���������鰮����ѧ �Ϸ�����ľ | ���ƴ�CP������Ѿ�

�Ϸ�����ľ | ���ƴ�CP������Ѿ� ħ������ | �ܶ����δﻪ�ݸ�Ů

ħ������ | �ܶ����δﻪ�ݸ�Ů

����˵�������а�