|

官兵/制图

证券时报记者 方海平

上市公司债券违约事件备受关注,而“去杠杆”已经明确成为中央经济工作会议的目标之一,但全社会尤其是实体经济中的传统行业负债仍然在滚动攀升。

一定程度的杠杆率有利于企业盘活资产提高盈利能力,但是,从上市公司的表现来看,

相关公司股票走势

传统行业债务攀升

盈利下滑

全社会的杠杆率主要包括政府部门、企业部门(包括金融企业和非金融企业)以及居民个人三大部分。非金融企业的债务主要来自银行传统信贷、金融市场的债券融资工具以及其他信用融资(信托贷款、委托贷款和未贴现银行承兑汇票等),根据央行、信托业协会披露的数据和Wind终端统计,截至2015年末,非金融企业从银行贷款68.8万亿元、债券市场存量为14.63万亿、信托贷款5.39万亿、委托贷款10.93万亿、未贴现银行承兑汇票5.85万亿,总计105.6万亿元。

2008年以后,中国各部门债务占GDP的比重就一路上升。其中,非金融企业部门的债务上升幅度尤为迅速。按照上述数据计算,非金融企业占GDP的比重为160%左右,而在2008年前后,这一比例还不到100%。根据国际清算银行(BIS)估算,中国非金融企业债务占GDP比重已明显高过世界其他国家,欧洲和日本的该比例为110%,美国和英国约为70%。

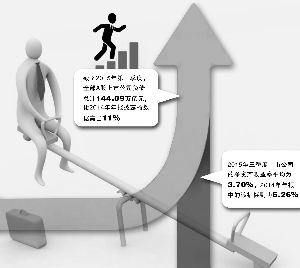

从A股上市公司的表现来看,近几年的公司债务攀升还对应着企业盈利能力的下降。据Wind终端统计,截至2015年第三季度,全部A股上市公司负债总计144.09万亿元,比2014年年报披露的数据高出11%。

一般而言,一定程度的负债可以使企业盘活资产,提高盈利能力。但从公开财务数据来看,上市公司在2015年三季度的营业收入比2014年同期仅增加了0.6%,而盈利能力的相关指标则在下降,2015年三季度上市公司的净资产收益率平均为3.70%,2014年年报中的该指标则为6.26%。

在传统的周期性行业中,这种矛盾表现得尤为突出。根据Wind终端数据统计,在证监会行业分类下的制造业、采矿业、建筑业,2015年三季度的净资产收益率相比2014年都有大幅下降,降幅高过平均水平。

德国商业银行高级经济学家周浩指出,中国上市公司的债务非常集中,制造业、房地产和建筑业以及采掘和资源行业这三大行业加总占据了总体上市公司债务的80%,并且这三大行业的资产负债率还在不断攀升,其中房地产和建筑业的上升速度最快。至于房地产行业,库存在整体资产中的占比也在上升,这表明销售速度无法赶上建设速度,凸显了当下去库存的紧迫性。

去杠杆风险骤升

国际货币基金组织(IMF)研究指出,在中国上市企业中,占据市值三分之二的国有企业债务占据了总债务的80%,财务状况越是糟糕的国有企业杠杆率越高,在民营企业中,总体杠杆率反而有下降的迹象。

国泰君安的研报则称,传统行业杠杆率高企,主要是因为2008年4万亿刺激以来,新增产能缺少新需求支撑,致使传统行业出现严重产能过剩。政府顾及稳增长、保就业等,对低效国企隐性担保、行政补贴、政策扶持等,致使大量产能过剩企业僵而不死,过剩产能无法出清。而去杠杆的措施,根本的还是要推动供给侧改革,采取市场和行政手段相结合的方式出清产能,改善传统行业供需和提高集中度,推动产品升级,减少对产能过剩的僵尸企业的无效行政补贴。降低去杠杆企业的社会负担,做好就业安置和不良处置,守住不发生系统性风险的底线。

周浩认为,在储蓄率处于高位以及资本流入的大背景下,市场对于企业债务高企仍然心存一丝侥幸,但在人民币贬值、人口结构老化以及资本流出的“新常态”下,企业债务带来的风险越来越显著。

他还表示,在盈利下降的状况下,中国的整体企业部门都面临着债务率继续上升的压力。未来的风险主要来自于两个方面:第一是经济放缓带来的盈利进一步下滑,第二是利率的上升。不过,中国目前的货币政策仍然保持宽松,预计利率端的风险不大。

独立经济学家彭瑞馨对记者表示,在当前背景下,寄希望于通过改善盈利来解决债务问题几乎是不太可能的,还是需要通过拉高资产的价格。从全社会来看,资产和库存增值会带动一系列投资和消费,资金流动性增强,企业的主营业务也会好起来。目前,央行信贷宽松、重启降准的做法,正是与此对应。

不过,他表示,这种做法也只能是暂时熬过这个疲软周期,将问题向后推了,未来的风险是在增加的。

作者:方海平 (来源:证券时报网)

动物系恋人啊 | 钟欣潼体验爱情哲学

动物系恋人啊 | 钟欣潼体验爱情哲学 南方有乔木 | “科创CP”渐入佳境

南方有乔木 | “科创CP”渐入佳境 魔都风云 | 周冬雨任达华演父女

魔都风云 | 周冬雨任达华演父女

我来说两句排行榜