|

导读

多个信源向21世纪经济报道记者证实,3月2日下午,上海相关监管部门召开会议,主要就各银行房贷价格、投放计划和与中介合作的情况进行调研。无论是从房贷申请人自身的资质,还是房产本身的情况,多家受访银行人士表现出更趋谨慎的态度,特别是对“假按揭”(虚假交

相关公司股票走势

本报记者 杨晓宴 马媛 包慧 上海、北京报道

开年以来,楼市之热,甚至超出银行机构的预期。

目前,北京和上海已经普遍出现首套房8.5折利率优惠,有银行甚至给出8.3折或更低折扣;二套房利率原先基准上浮10%的执行标准也有所松动,已有银行开始执行基准利率。

多个信源向21世纪经济报道记者证实,3月2日下午,上海相关监管部门召开会议,主要就各银行房贷价格、投放计划和与中介合作的情况进行调研。

有消息人士表示,相关监管部门目的有三方面:一是希望各家银行不要在利率上打价格战,保持价格稳定;二是希望了解各家银行个人住房按揭贷款的投放计划;三是了解银行与房产中介合作的情况,特别是在合作中是否遇到问题和困难。

“房价快速上涨,投机情绪加重,还是要谨慎。”有银行零售一线人士向21世纪经济报道记者表示。

无论是从房贷申请人自身的资质,还是房产本身的情况,多家受访银行人士表现出更趋谨慎的态度,特别是对“假按揭”(虚假交易)、资金杠杆(首付配资)等情况给予更大关注。也有银行表示将采取措施,以防恶意“撬动杠杆”的情况。

一月上海个人住房贷款创三年新高

新高纪录还在持续创造。

央行的相关数据显示,2015年上海地区个人住房贷款新增1539.7亿元,同比多增942.1亿元,其中下半年新增1077.3亿元,同比多增857.3亿元。

一月上海地区新增个人住房贷款346.3亿元,打破去年9月218.9亿元的增量纪录,创下近三年新高。

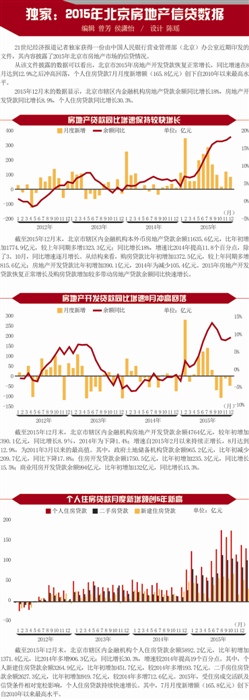

可以比较的是,截至2015年12月末,北京地区个人住房贷款超5800亿元,新增1371.4亿元,同比多增906.3亿元,同比增长30.3%,增速较2014年提高19个百分点。其中,7月份单月新增量创下五年来的新高。

某国有大行内部人士告诉21世纪经济报道记者,1月开始该行个人按揭贷款增长提速。“为配合"去库存",银行业普遍在大量投放信贷。”该国有大行人士表示。

另一家国有大行相关业务监测人士则表示从2月份开始出现大幅增长,同比增幅甚至达到100%。

一家股份行个人金融部人士透露,今年个人住房贷款指标比2015年增长约30%。另一家大型城商行的年增长指标也为30%。

某股份制银行人士透露,个人住房按揭贷款是总行2016年定调的三大战略业务之一,其中一线城市被寄予厚望。“据我了解,个人住房按揭贷款30%的增长应该还是一个保底的状况。”

其还透露,上海地区某农商行1、2月的个人住房按揭贷款投放已接近国有大行的水平。

多位金融界人士表示:“对银行来说,个人房贷的风险不高,唯一的风险是"断供"。”

“之前温州有过,陕西前两年也出现过,但这种情况只会出现在三四线城市,北上广深因为购房量较大,房价相对稳定,波动小,所以不构成系统性风险。”有城商行人士分析称。

有上海银行业人士表示,回顾目前为数不多的“断供”的案例,主要是2007年到2010年之间的一些房贷客户,有借款人个人财务问题导致的;也有个别升值空间远低于预期的别墅持有者。

对于一线城市的金融机构而言,潜在风险另有考量。

“大家都说上海没问题,但其实我们观察到一个现象值得关注”,有股份制银行上海地区零售部人士向21世纪经济报道记者表示,一些楼盘的购买群体尽管有财富积累,但投机心态较强。

值得一提的是,该类购房者如果购买的是银行的合作楼盘(新房),或者是通过银行合作中介(二手房),作为批量客户,银行一定程度上也是批量接受。

“比如,如果是和楼盘有合作,他们那边批量推荐的客户,我们一般不对具体的申请者做特别要求。另外,其实像单价十几万这种楼盘,总价上千万的,我们比较青睐的公务员、老师等工薪阶层也没办法买。”上述股份行人士表示。

有银行零售条线资深人士向21世纪经济报道记者表示,目前存在中介推荐给银行的打包客户质量参差不齐。“推荐过来10个客户,里面夹个两三个次的。”

银行密切关注房地产信贷风险

据21世纪经济报道记者在各地调研结果表明,目前市场上已经普遍出现首套房基准利率8.5折的优惠,也有极个别出现8.3折以上。

国有大行中,以农行为例,农行上海某支行个人客户经理表示:“商业贷款金额以180万元为界,超过180万的,利率折扣可低至8.5折;180万以下的,折扣为8.6折。”

北京分行则已有8.3折优惠。另外,工行北京分行对于首套房也是执行首付三成,首套利率可低至8.5折。

股份制银行中,招行和民生较有代表性。

招商银行上海某支行,房贷客户经理告诉21世纪经济报道记者:“商贷在100万元-200万元之间的,利率优惠为8.7折,200万元到400万元的,利率优惠8.6折,400万元-1000万元的优惠8.5折。”

民生银行则针对不同的合作楼盘和二手房中介,以及客户资质,有8.5折、8.6折、8.8折不等折扣。

城商行和农商行中,宁波银行在杭州地区执行的基本标准为首套利率9折,二套利率1.1倍。上海农商行首套房贷款优惠可低至8.3折,二套房利率可低至基准。

据21世纪经济报道记者了解,杭州地区的银行首套房按揭多执行25%首付,平均利率是基准95折,业务一线执行标准是最低9折。二套普通住宅的首付最低政策规定30%首付,但一般实际执行40%首付。

上述利率折扣来自各银行分支机构相关人士,并未得到银行官方确认,具体执行利率可能存在差异。

有银行业内人士透露,考虑到资金和税务等成本,目前银行房贷的保本价在83折左右,“低于这个价格,一定是亏的”。

多个信源向21世纪经济报道记者证实,3月2日下午上海相关监管部门召开会议,主要就各银行房贷价格、投放计划和与中介合作的情况进行调研。

某大行信贷部门人士接受21世纪经济报道记者采访时称,目前还没有对房贷政策进行调整,但对房地产贷款风险保持密切关注。

有股份制银行上海分行零售部人士告诉21世纪经济报道记者,据目前上海楼市的情形,会更严格审核贷款人的资质,正在考虑提高首付比例。也有深圳银行业人士表示,正在研究考虑提高首付比例。

前述某大行个人房贷业务监测人士认为,目前银行关注的风险,是担心房价暴涨情况下,房子的评估价格虚高。通过少交首付的方式,套用银行资金投向其他领域,比如高收益理财,或者资本市场。

多名受访银行人士还提到了当前“假按揭”的风险,也就是投机者看涨房价,进行虚假买卖,从银行套取现金,而这需要银行和房管部门双把关。

民生银行上海地区相关零售人士则表示,除了严格审核贷款人本身的背景,在合作楼盘的选择上,也尽量不碰外环以外的房子。

地产公司融资成本快速下降

一边是个人住房按揭贷款的迅速扩张,另一边,房地产开发贷款也在去年开始回暖。

根据央行上海总部公布的数据,1月上海地区房地产开发贷款止跌回升,新增135.5亿元;其中,地产开发贷款增加最多,单月新增378.7亿元,同比多增379亿元;商业用房开放贷款增加68.8亿元,同比多增3.1元。

回顾2015年上年半以来,上海地区商业用房开放贷款一直保持较快增长。

以去年11月为例,当月商业用房开发贷款余额达房地产贷款余额的21.2%,高出全国约1倍,同比增速高出辖内房地产开发贷款增速12.3个百分点。

同时,值得注意的是,根据权威部门相关调查,除了表内信贷,还有相当银行资金通过表外投向了商业地产。

据人行北京营管部统计,2015 年北京地区房地产开发贷款比年初增加390.1亿元,而2014 年为减少105.4 亿元。

有财富管理公司产品人士表示,自去年以来,可以观察到地产项目融资成本急速下降。“我们接触的是主要是百强地产商,去年年初他们的融资成本在1百分之十四五,到下半年,到百分之十二三,到今年直接到10%以下。直接原因是银行和信托原来停掉的业务又恢复了,地产公司从拿地的保证金到开发贷,全链条提供融资,资金很充裕。”

不过,某大行有关信贷部门人士告诉21世纪经济报道记者,在房地产开发贷款方面,总量是在压降控制。“我们目前只做一线城市和二线优质客户项目,三四线基本不做。对开发商还上调了资质等级要求。”

而有某浙江地区城商行人士则表示,在地产开发贷中会对客户、区域和项目进行三把关。其介绍称,总行对房地产开发贷进行名单管理。区域维度向一线城市、经济发达人口导入型城市靠拢,比如杭州、嘉兴(靠近上海)、湖州、丽水(靠近江西)。

某大行宏观策略研究认为,目前高层对房地产市场的调控政策,主要调控导向还是“去库存”。目前全国土地供应在减少。“深圳那边有一些调控政策,但是北京上海目前还没有。今年上半年可能开始调整,下半年根据房价走势,政府有可能采取一些行政手段,比如提高税率的百分比,调整首付比例等,调控一线城市房价。”该大行相关研究人士表示。

“风险最大的,还是商业地产”,另有上海地区城商行人士分析称,互联网对实体商场的冲击,以及上海不断上涨的租金,一定程度上遏制了商业地产高速发展的速度。

对此,上海银监局也在持续开展全口径压力测试,并要求各机构强化风险总敞口管理,合理设定符合自身风险偏好的房地产信贷政策,加强对商业地产的风险管控。

作者:杨晓宴 马媛 包慧

动物系恋人啊 | 钟欣潼体验爱情哲学

动物系恋人啊 | 钟欣潼体验爱情哲学 南方有乔木 | “科创CP”渐入佳境

南方有乔木 | “科创CP”渐入佳境 魔都风云 | 周冬雨任达华演父女

魔都风云 | 周冬雨任达华演父女

我来说两句排行榜