摘要:联储声明偏鸽,美元指数大跌,风险资产上涨。美联储3月FOMC会议声明偏鸽,维持利率在0.25%-0.5%不变,但下调2016年加息预测次数至2次,低于15年12月预测的4次。美元指数大跌至95.06,美债利率下行至1.88%,美股上涨,大宗反弹。日本央行利率决议维持现有负利率及QQE政策不变,符合预期,但删除“若有必要,将进一步降低负利率”表述。美国2月核心CPI同比2.3%,为2008年10月以来最大涨幅,预期2.2%。美国3月密歇根消费者信心指数初值90,降至去年10月以来最低。美国油井平台微增1台结束十二周连降。

(搜狐财经思想库:让思维有乐趣,让思想有力量!汇集顶尖财经智慧,分享深刻透彻的调查研究,旨在普及常识,为网友提供思想洞见和专业分析。)

文/国泰君安宏观任泽平、熊义明

|

1.国际经济:联储偏鸽,美元大跌,风险资产上涨

1.1 美联储声明偏鸽

北京时间3月17日,美联储公布3月FOMC会议声明,维持利率在0.25%-0.5%不变。美联储官员对利率预测的点阵图显示,2016年美国加息2次。

核心观点:声明基本符合市场预期,但偏鸽派。3月会议声明公布和召开新闻发布会后,美元指数下降1%;离岸人民币大幅上涨400BP至6.48;黄金期货上涨2%;布油上涨0.6%;美国三大股指上涨0.5%;2年期国债收益率跌9.3BP,创半年来最大单日跌幅。全球经济预期下降程度已影响到美联储,未来加息路径存在不确定性。加息点阵图表明,美联储官员不如15年12月乐观,但耶伦表示点阵图并非美联储背书的预测。我们预计16年美联储加息1-2次,在6-7月再次加息。维持美元阶段性见顶判断。

会议声明主要内容有:第一,国内经济已经温和扩张。家庭支出和住房部门持续向好,但商业固定资产投资和出口持续走软。第二,就业市场情况进一步巩固;近期通胀以及市场调查的长期通胀均略微改善。如果油价回到50美元/桶,将推升核心通胀。第三,全球经济存在下行风险,但也有上行风险。中国经济放缓符合预期,但日本和欧洲经济下行低于预期。第四,任何国家的货币政策都存在溢出效应,在做决策时都需要考虑到该问题。

短期美国经济初现改善,中期相对稳健。美国2月ISM制造业指数49.5,预期48.5,前值48.2;2月新屋开工环比5.2%,高于前值9个百分点,高于预期0.6个百分点;2月CPI同比1%,低于前值0.4个百分点,高于预期0.1个百分点;2月核心CPI同比2.3%,高于前值和预期均为0.1个百分点,为2008年10月以来最大涨幅,主要受房租和医疗等服务业价格上升带动。随着加息升温,市场会逐步关注全球资金流向。美国1月国际资本净流入1184亿美元,高于前值2300亿美元(前值-1140亿美元)。

维持美元阶段性见顶,大宗波动筑底判断。中国发布2月份信贷和经济数据后,证伪强刺激,靠投资需求拉动的铁矿石、铜、铝等周期品价格出现回调。囚徒困境下的产油国谈判异常艰难,油价出现较大幅度波动。

1.2 日本央行维持负利率及QQE政策不变 删除“进一步降低负利率”表述

日本央行利率决议维持现有负利率及QQE政策不变,符合预期。3月15日(周二),日本央行公布利率决议,日本央行委员会以8:1的投票结果维持货币基础年增幅80万亿日元目标不变,以7:2的投票结果维持现有-0.1%的负利率政策不变。木内登英和佐藤健裕反对实施负利率,木内登英称,负利率伤害日本国债市场的稳定性。

值得注意的是,日本央行1月货币政策会议表示“若有必要,将进一步降低负利率”,本月则删除此句,表述调整为“若有必要,将加大宽松”。决议公布后,日经225小幅走低,日元走高。日本央行1月29日货币政策会议以5-4投票比例通过负利率决定,从2月16日开始实施。在负利率正式实施满一个月之际,从现实效果来看,负利率政策饱受争议且实施效果不理想。日本央行1月负利率政策未能有效提振股市,也未能打压日元。

1.3 全球主要经济数据和市场表现

美国2月核心CPI创近8年新高。美国2月核心CPI同比2.3%,为2008年10月以来最大涨幅,预期2.2%,前值2.2%。美国2月CPI同比1%,预期0.9%,前值1.4%。

美国3月密歇根消费指数降至去年10月以来最低。周五,汤森路透/密歇根大学发布报告显示,美国3月密歇根消费者信心指数初值90,降至去年10月以来最低,不及预期92.2,但略高于2月终值91.7。现况指数和预期指数双双下降。

美国油井平台微增1台结束十二周连降。油服公司贝克休斯(Baker Hughes)公布数据显示,3月18日当周,美国石油钻井增加1台,至387台,结束连降12周的趋势,但仍处于逾五年来低位。美国天然气钻井平台减少5台,至89台。数据公布后,布油短线下挫0.2美元至每桶41.09美元,日内跌幅超过1%。美油刷新日低至每桶39.61美元。

欧元区工业数据较好,美国较差。本周公布数据显示,欧元区1月工业产出同比2.8%,为2011年以来最高,预期1.6%,前值-1.3%。环比2.1%,为2009年9月以来最高,预期1.7%,前值-1%。美联储周三公布的数据显示,美国2月工业生产环比下滑0.5%,几乎是2009年以来最糟糕的。差于预期的下滑0.3%,前值+0.9%修正为+0.8%。

本周美股上涨,欧股涨跌互现,原油连续第五周上涨,黄金微跌。标普500指数报2049.55点,本周累计上涨1.36%。道琼斯工业平均指数报17602.16点,本周累计上涨2.26%。纳斯达克综合指数报4795.65点,本周累计上涨0.99%。富时泛欧绩优300指数报1343.97点,本周累计下跌0.26%。德国DAX 30指数报9953.52点,本周累计上涨1.25%。法国CAC 40指数报4465.18点,本周累计下跌0.62%。英国富时100指数报6198.61点,本周累计上涨0.96%。WTI 4月原油期货报每桶39.30美元,本周累计上涨2.1%,录得连续第五周上涨。布伦特5月原油期货报每桶41.48美元。COMEX 4月黄金期货报1254.30美元/盎司,本周累计下跌0.4%。

2.国内经济:地产回暖,政策稳增长

2.1.财政收支略回落

1-2月,全国一般财政收入同比增长6.3%,较2015年12月下降7.9%,较2015年下降2.1%。1-2月,全国一般财政支出同比增长12%,较2015年12月上升11.3%,较2015年下降3.8%。

图1 1-2月 财政收支增速数据

|

| 数据来源:WIND,国泰君安证券研究 |

核心观点:1-2月财政收入增速下滑,主要受金融业和进出口税收大幅下滑拖累,金融业营业税、企业所得税大幅下滑,主要受去年股灾影响。而房地产销售投资差异扩大,房地产销售税种大增,建筑业营业税却大幅下降,反映一二线城市房地产销售繁荣并未传导到占房地产投资80%的三四线城市。财政支出增速较12月回升,但较2015年仍下滑,政策稳增长,但经济强刺激被证伪,民生领域是财政发力的主要方向。1-2月房地产投资企稳回升,显示微刺激见效,维持一季度经济暂稳,中期L型观点,长期下行压力仍大,待供给侧改革落地。

财政收入回落,主要受金融业和进出口税收大幅下滑拖累。1-2月,全国财政收入同比增长6.3%,比2015年下降2.1个百分点。财政收入下降主要受中央财政中金融业和进出口税收下滑拖累,1-2月,中央财政收入增长1.6%,比2015年下降5.8个百分点,地方增长10%,比2015年上升0.6%。具体来看,中央税收中与金融业和进出口相关大幅下降,金融业营业税增速仅0.3%,金融业企业所得税甚至下降1.2%,主要受去年股灾影响,股市成交量大幅下降。进口货物增值税、消费税同比下降18.7%,关税同比下降22.9%,主要是受大宗商品进口价大跌、经济放缓进口下降的影响。

房地产销售税种大幅上升,建筑业营业税却大幅下滑,显示房地产行业销售投资差异扩大。1-2月,房地产营业税同比增长20.2%,比2015年提高11.7个百分点,1-2月,土地增值税增速15.4%,比2015年提高17.5个百分点,而建筑业营业税同比增长仅0.9%,比2015年下降6.3个百分点。反映一二线城市房地产销售繁荣,但占房地产投资80%的三四线城市仍在艰难去库。

财政支出略升,政策稳增长,但强刺激被证伪。1-2月,全国财政支出同比增长12%,比12月提高11.3%,但比2015年下降3.8%,反映财政支出虽有回升,但总体仍在下滑,经济强刺激被证伪。连续的微刺激开始逐步产生效果,1-2月房地产投资企稳回升。其中,中央支出下降2.1%,主要是去年同期部分支出拨付较早,基数较高,地方增长14.9%,反映了1月信贷高增长,地方项目开工较好。

民生领域是财政发力的主要方向。1-2月,教育支出同比增长15.9%,比2015年提高7.5个百分点,社会保障和就业支出同比增长17.2%,比2015年提高0.3个百分点,医疗卫生与计划生育支出同比增长25.3%,比2015年提高8.2个百分点,城乡社区支出同比增长20.6%,比2015年提高9.1个百分点。

2.2.房价上涨幅度扩大并蔓延至部分二线城市

2月房价上涨城市继续增加,涨幅扩大。国家统计局数据显示,2月70个大中城市房价环比上涨0.4%,高于1月的0.3%,创本轮房价上涨以来增速新高。同比上涨1.9%。

一、二、三线城市新建商品住宅价格环比平均都上涨,且涨幅分别比上月扩大0.4、0.2和0.1个百分点。2月一线城市房价环比上涨2.4%(1月为2.0%),二线环比上涨0.7%(1月为0.5%),三线环比上涨0.1%(1月为0%)。

北京上海广州房价涨幅扩大,深圳涨幅减缓。北京2月新建商品住宅价格环比+2.3%(前值+1.1%),同比+14.2%(前值+11.3%)。上海2月新建商品住宅价格环比+2.9%(前值+2.6%),同比+25.1%(前值+21.4%)。广州2月新建商品住宅价格环比+1.6%(前值+0.8%),同比+11.9%(前值+10.0%)。深圳2月新建商品住宅价格环比+3.6%(前值+4.1%),同比+57.8%(前值+52.7%)。

部分二线城市房价也出现大涨。合肥2月二手房价格环比跳涨6.7%,同比涨13.2%;新建商品房价格环比也上涨2.3%,同比涨6%。南京2月新房价格环比涨2.7%,同比涨14.1%;二手房环比涨1.5%,同比涨9.2%。

2.3.商品房销售大幅放量,土地成交依然偏低,经济高频数据现企稳

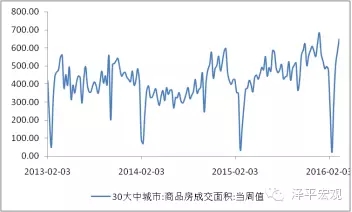

商品房销售同比大幅增长95%,二线放量。3月1-18日,30个大中城市商品房销售同比增长94.9%,其中一线城市同比65.8%,二线城市同比123.7%,三线城市同比62.4%。

图2 商品房销售放量

|

| 数据来源:WIND,国泰君安证券研究 |

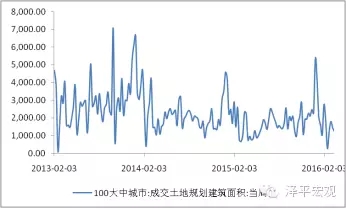

土地成交依然偏低。3月7日-3月13日当周,100个大中城市成交土地规划建筑面积1244万平方米,环比下降13.9%,同比下滑46.9%,相比上周的43%有明显下滑,不过总体来看土地成交仍偏低。

图3 土地成交仍低

|

| 数据来源:WIND,国泰君安证券研究 |

3月高频数据显示经济出现改善。(1)3月1-18日,发电耗煤同比增速7.4%,相比前几个月有明显回升;(2)南华工业品价格指数大幅上涨,3月累计上涨8.6%

3.物价:CPI稳定,PPI降幅收窄

食品价格3月上旬下跌,中旬回涨,总体变化不大。(1)统计局高频数据显示,3月上旬食品价格上涨,总体环比下跌0.5%;(2)商务部高频数据显示,3月1-11日,四类食品价格平均环比下跌0.5%;(3)农业部高频数据显示,3月1-18日,食品价格环比上涨2.5%。

猪价小幅上涨。3月1-18日,22个省市猪肉、生猪和仔猪价格均出现上涨。其中,猪肉平均价26.3元/公斤,相比2月底上涨1%,生猪平均价19.2元/公斤,相比2月底上涨5%,仔猪平均价55.2元/公斤,相比2月底上升12%。

考虑到2015年3月食品价格环比下跌1.6%,预计3月CPI同比继续维持在2%以上。

工业品价格大涨,预计PPI降幅收窄。本周,南华工业品价格指数(由主要工业品期货价格构成)上涨2.9%,3月至今累计上涨8.6%。原油、铁矿领涨,动力煤和铜价等也普遍上涨;水泥价格止跌回升;

4.货币:利率稳,汇率升,外汇占款降幅收窄

4.1.中国2月外汇占款降幅收窄

中国2月外汇占款降幅收窄六成。央行数据显示,中国2月末人民币外汇占款23.98万亿人民币,环比减少2279亿元。1月央行口径外汇占款大降6445亿元,创历史第二大降幅。此前公布的2月外储下降286亿美元,预期下降409亿美元,1月为下降994亿美元。

外汇占款降幅收窄和人民币汇率企稳有关。2月开始,央行释放出较强维稳人民币信号,包括周小川行长的表态,以及中间价的引导等。此外,美联储多次释放鸽派信号,美元指数偏于疲软,也有助于人民币汇率企稳,减缓了跨境资金流出压力。

4.2.货币利率上升,国债利率下降,人民币汇率上涨

本周公开市场净投放850亿。本周公开市场操作期限均为7天期,累计投放量2000亿,全周资金到期量1150亿,合计公开市场净投放850亿。

货币市场利率上升。本周(2016年3月12日至3月18日),反映银行间市场资金面的1天期银行间回购加权利率上升10BP至2.08%,7天回购利率上升20BP至2.52%。

国债收益率小幅下降。10年期国债收益本周小幅下降3BP至2.82%。

理财利率下降。截止3月13日,3个月期理财产品收益率较15年底下行34BP至4.13%,6个月期理财产品收益率下行17BP至4.23%。

余额宝利率下降至2.55%。本周,余额宝7日年化收益率报2.55%,比2015年底下行15BP。

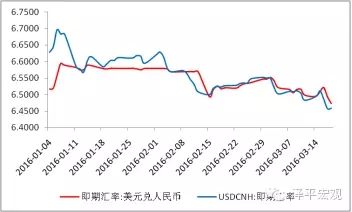

本周人民币汇率上涨。其中人民币兑美元即期汇率上涨至6.4727,离岸人民币兑美元汇率上涨至6.4596,人民币兑美元中间价为6.4628.

图4 人民币汇率上涨

|

| 数据来源:WIND,国泰君安证券研究 |

5.政策:两会闭幕,总理和经济内阁施政演讲勾勒未来政策走向

3月16日,“两会”闭幕。“两会”期间总理和经济内阁施政演讲勾勒出了中国未来政策走向,将对经济和资本市场产生深远影响。

GDP增速目标下调,赤字率和M2上调,稳增长加码。2016年目标设定:GDP目标为6.5%-7%;CPI为3%左右,与2015年持平;M2为13%左右,比2015年上调1个百分点;赤字率为3%,比2015年大幅上调。积极的财政政策将更积极,稳健的货币政策将略偏宽松。根据测算,超发的货币被股市房市泡沫吸收,但未流入实体经济,因此未传导到CPI、PPI等。2015年6月前后市场曾因猪价上涨而担心滞胀,我们提示“没有通胀,拿掉猪以后全是通缩”。现在我们再次提示市场,资产泡沫大于滞胀风险。

突出抓好供给侧结构性改革,既做减法,又做加法。做减法减少无效和低端供给,着力化解过剩产能和降本增效。2016年重点抓好钢铁、煤炭等困难行业去产能;采取综合措施,降低企业交易、物流、财务、用能等成本,坚决遏制涉企乱收费行为。做加法努力改善产品和服务供给。2016年突出抓好提升消费品品质、促进制造业升级、加快现代服务业发展三个方面。

2016年国企改革可能超预期,试点,兼并重组,去产能。国企改革的方向是多兼并重组,尽可能少破产。

因城施策化解房地产库存,一线和核心二线城市房价加速赶顶引发新一轮调控,三四线去库艰难,房市总量放缓结构分化。住建部部长陈政高答记者问时表示,目前一项重要任务是稳定一线城市和部分二线城市的房价,一线城市已采取多种措施和办法加强调控:一是实行严格的限购政策,实行严格的税收和金融政策;二是增加土地供应,而且公布于众,稳定预期;三是增加中小套型的供应数量,特别是搞好保障性供应建设;四是打击各种违法违规行为;五是主动发声,引导舆论。另据中国经营报援引住建部高层人士消息,中国央行已经就首付贷问题与住建部进行了沟通。

2016年注册制暂缓,删除“设立战略性新兴产业板”,坚定不移地发展多层次的资本市场。关注注册制暂缓、战略新兴板删除后的中小票壳价值、并购重组等结构性机会。新思路可能是力推资产证券化,有些行业受益。不良债转股高度非标准化,料很难大范围铺开,对市场趋势影响有限;可缓解所涉企业债务压力,便于其改善经营,对企业为利好,结构性机会。

加快财税体制改革,5月1日起全面实施营改增。政府工作报告提出“合理确定增值税中央和地方分享比例。把适合作为地方收入的税种下划给地方,在税政管理权限方面给地方适当放权。进一步压缩中央专项转移支付规模,今年一般性转移支付规模增长12.2%。全面推开资源税从价计征改革。依法实施税收征管。建立规范的地方政府举债融资机制,对财政实力强、债务风险较低的,按法定程序适当增加债务限额。各级政府要坚持过紧日子,把每一笔钱都花在明处、用在实处。”政府工作报告提出“全面实施营改增,从5月1日起,将试点范围扩大到建筑业、房地产业、金融业、生活服务业,并将所有企业新增不动产所含增值税纳入抵扣范围,确保所有行业税负只减不增”。国家税务总局局长王军表示,今年5月1日起,营改增将全面实施,营改增首次涉及自然人缴纳增值税征管,如个人二手房交易;新增纳税人过去基本没接触过增值税。预计“两会”结束后,国务院常务会议很快会审议营改增方案。

金融体制改革方案最早或于年内亮相。3月16日,李克强总理表示,随着形势变化,需要改革和完善金融监管体系,要实现全覆盖。华尔街见闻援引外媒报道称,中国最早或于年内宣布“一行三会”改革方案。基于加强宏观审慎监管考虑,预计央行将在未来金融监管体制中享有更大权力。

6.市场:股市风险偏好短期修复结构性行情,债市震荡,房市分化,美元阶段性见顶,大宗波动筑底

由于美联储暂不加息、美元疲软、欧洲加码宽松、大宗反弹、政策稳增长、注册制延缓、货币宽松、人民币汇率暂稳等,风险偏好短期修复,但长期问题仍待解,股市建议关注供给侧改革五大任务、资产证券化、国企改革、黄金等。

债市受稳增长加码和滞涨预期影响短期休整,基于基本面中期看多。在杠杆牛、水牛、刺激牛、政策牛等推动下,一线和核心二线城市房价加速赶顶,三四线去库艰难,总量放缓结构分化。

(来源于微信公众号“泽平宏观”)

更多内容见搜狐财经思想库,请扫下方二维码进入:

|

动物系恋人啊 | 钟欣潼体验爱情哲学

动物系恋人啊 | 钟欣潼体验爱情哲学 南方有乔木 | “科创CP”渐入佳境

南方有乔木 | “科创CP”渐入佳境 魔都风云 | 周冬雨任达华演父女

魔都风云 | 周冬雨任达华演父女

我来说两句排行榜