“预计年内中国央行将不再降息。”瑞银集团首席中国经济学家汪涛4月5日对《第一财经日报》表示。在3月初时,瑞银曾预计央行年内将多次降准(全年降准300个基点)以及两次降息,如今预测出现明显改变。

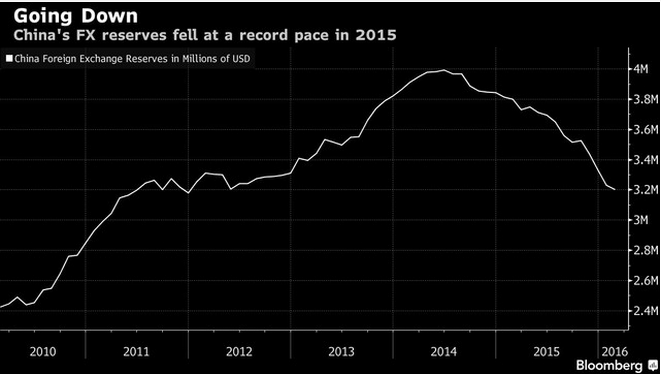

此外,本周四(4月7日)央行即将公布3月份外汇储备数据,市场普遍预计外储下跌幅度将进一步收窄。2月份时,外储缩水286亿美元至3.2万亿美元,跌幅明显低于1月份的996亿美元,也好于市场预期。“3月人民币对美元升值1.4%,再加上资本外流管制趋紧,外流压力进一步放缓。”汪涛说道。

年内央行降息概率下降

随着前期政策效果开始显现,市场开始预期,宽松政策势头或已见顶,年内央行降息概率大幅下降。

“虽然决策层年内都可能维持稳增长的宽松基调,但鉴于实体经济活动好转、房地产销售和价格持续反弹、CPI加速上涨,预计短期内政策宽松的势头可能已经见顶,进一步加码宽松政策的空间已相当有限。”汪涛分析称,全年整体信贷(社会融资规模剔除股票融资+地方政府债券余额)或将强劲增长16.5%,但其环比增长势头不会再明显加快。

自去年年底开始,财政、货币、信贷、房地产和促增长的结构性改革等宽松政策明显加码,有利于稳定经济增长,支撑投资和工业活动开始反弹。如今,政策效果开始显现,不仅房地产销售持续改善、情绪好转开始传导到新开工和建设活动,信贷扩张、地方政府集中推动地产去库存、决策层加快公共项目审批等因素也支撑房地产和基建投资增长回升,有利于推动整体固定资产投资加速。

在财政和信贷政策的支持和房地产活动好转的推动下, 最近发布的3月官方PMI从2月的49强劲反弹至50.2,创近9个月以来最高,其中新订单(从48.6升至51.4)和新出口订单(从47.4升至50.2)明显好转。汪涛分析称,采购量回升、推动原材料库存跌幅收窄,购进价格指数大幅上升、通缩压力减轻,产成品出现进一步去库存。在新订单和最近房地产和投资活动好转的推动下,生产量也从50.2升至52.3。

3月初时,汪涛在接受《第一财经日报》记者采访时曾表示,“虽然春节前出于对人民币贬值压力的担忧,央行迟迟没有降准,直到2月末才决定降准50个基点,但预计全年宽松基调不变。”当时汪涛预计,央行年内还会多次降准(全年降准300个基点)、两次降息,从而降低实体经济的融资成本,并在资本外流的情况下补充国内流动性。

眼下,随着美联储加息预期的减弱、美元指数明显走低,使得人民币汇率近期出现企稳回升势头,3月份人民币对美元升值1.4%,再加上一系列抑制资本外流政策的推出,业内普遍预计,资本外流压力将持续放缓。

虽然3月份中国经济料表现出明显反弹势头,但汪涛强调,鉴于1、2月份经济增长疲弱,预计季调后的一季度GDP年化环比增长率可能放缓到约5%,同比增速放缓至6.6%。

外储跌幅料继续收窄

得益于美联储鸽派声明、美元指数走软以及人民币汇率趋稳等因素,市场普遍预计3月份外汇储备降幅料继续收窄。

汪涛表示,鉴于3月欧元和英镑对美元明显升值,估计主要储备币种汇率变动会对外汇储备产生300亿美元以上的正向估值贡献。与此同时,3月外贸顺差预计收窄,因此对外汇储备的贡献减少。“总的来看,估计3月外汇储备跌幅可能从2月份的286亿美元进一步收窄至100-200亿美元。”

此外,更有机构预计,3月份外汇储备或将出现回升。

国泰君安宏观团队分析称,3月美元贬值幅度较大(约2%),带来存量外储增值约200亿美元。同时,两岸汇差、即期成交量等“前瞻性”指标均有显著改善,央行干预汇市的“痕迹”亦不明显,外储“增量消耗”不大。因此,预计3月外储可能出现阶段性的回升,成为2015年11月以来首次回升。

|

(图说:2010年以来中国外汇储备走势 来源:彭博)

在经济出现反弹迹象的同时,瑞银维持年底人民币对美元汇率6.8的预测不变。

“短期内央行应会致力于保持汇率对美元和一篮子货币相对稳定。维持全年人民币对美元温和贬值5%、年底汇率6.8的预测不变。”汪涛预计,汇率或将在大部分时间保持稳定、阶段性贬值。

4月5日,中国发改委物价监督中心发文称,年内人民币汇率总体呈现小幅向下,汇率波动有所加大。

但文中再次强调,人民币汇率不存在持续大幅度贬值基础。目前我国居民消费价格总水平基本稳定,涨幅保持小幅温和上涨,2015年仅上涨1.4%,与美日欧2%通胀目标相比处于较低水平,有利于保持人民币币值稳定。

与此同时,我国当前外汇储备充裕,有能力应对市场投机力量,并保持人民币汇率在合理均衡水平的基本稳定。从贸易收支角度看,2015年中国经常账户货物贸易顺差近6000亿美元,表明我国并不需要通过竞争性贬值扩大对外贸易量。

作者:薛皎来源一财网)

动物系恋人啊 | 钟欣潼体验爱情哲学

动物系恋人啊 | 钟欣潼体验爱情哲学 南方有乔木 | “科创CP”渐入佳境

南方有乔木 | “科创CP”渐入佳境 魔都风云 | 周冬雨任达华演父女

魔都风云 | 周冬雨任达华演父女

我来说两句排行榜