掠食者链家|368亿估值背后的疯狂扩张:一年收入暴增四倍

伴随着B轮融资的完成,在过去两年里以一种掠食动物般凶猛的态势席卷全国中介行业的链家地产,其运营模式和内部数据第一次清晰披露。

澎湃新闻(www.thepaper.cn)从获得的链家项目投资计划书中看到,链家的最新估值达到了368.5亿元人民币。

截至4月18日收盘,目前A股类似上市公司世联行的市值为187.4亿元。这意味着链家在此轮募资后市值接近世联行两倍。

事实上,链家的扩张几乎全部在一年时间里完成,2015年短短一年时间里,链家营业收入相比2014年暴增近四倍。

按照投资计划,链家将在5年内完成上市。目前公司已经成立上市团队,由负责资产和并购的副总裁单一刚领导,会计师事务所已选定大华,律师事务所也已确认,券商遴选正在进行,预计将在4月底公布。

烧钱的扩张大战

尽管此前链家频频在全国各地宣布并购,投资计划书披露信息显示,链家的扩张成本极低,只动用了2亿元现金,其中包括了2015年收购上海市场占有率排名第二的德佑地产耗费6000万元,其余大部分通过股权置换完成。

工商资料显示,链家集团目前注册资本1591.5065万,法定代表人为左晖,股东包括自然人股东左晖、单一刚、徐万刚等自然人,而机构股东包括北京合诚创投投资合伙企业、上海毓睿投资管理中心、上海毓扬投资管理中心、上海鼎聪投资管理中心、上海站本投资管理中心、上海毓思投资管理中心、上海博隽投资管理中心等机构。

即使如此,链家如此大规模的扩张后,给各地合伙人的股权总和也没有超过20%。

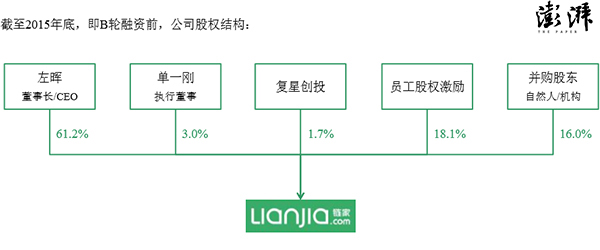

在B轮融资前,在公司的股权结构中,链家董事长左晖的持股比例为61.2%,执行董事单一刚的持股比例为3%,员工股权激励18.1%,目前已建立员工期权池,并购股东的持股比例为16%。

完成全国化布局后,链家几乎动用所有资源抢夺市场份额。

截至2016年3月,链家在全国的线下门店近6300家,其中北京1400家,上海1300家。

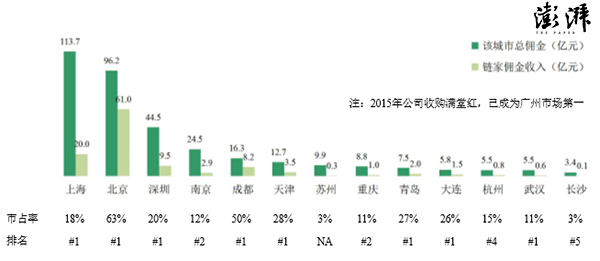

目前链家在北京和成都的市场占有率以63%和50%成为了绝对的龙头。而其他进入地区,也有多个成为市场老大。

2014年,链家在入账39.3亿元营业收入的情况下净利润为4.1亿元,净利润率超过10%,而到了2015年,大举扩张的情况下,成本大幅度上升,尽管全年取得销售收入达到了155.2亿元,接近前一年的400%,但实际净利润仅5.5亿元,利润率下降为3.5%。

渗透个人住房消费全产业链

这份项目投资计划书首次清晰披露了链家运营模式。

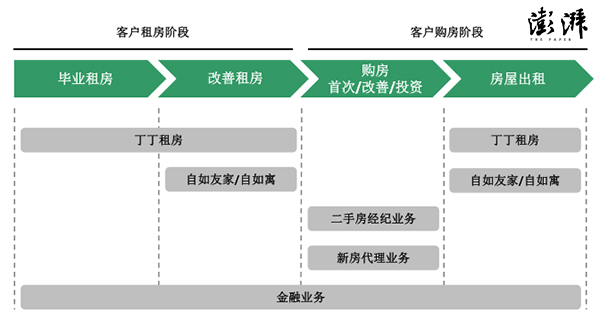

澎湃新闻发现,链家目前已经完成个人从租房到购房的全程消费链。

不过,计划书显示,链家旗下目前管理约10万间房间的自如和丁丁租房业务并不在本次融资范围内,这部分业务将按照公司制定的时间表进行剥离。

在计划上市部分,链家收入主要包括三部分,其中二手房经纪业务占到主要地位,此外包括新房销售以及金融服务。

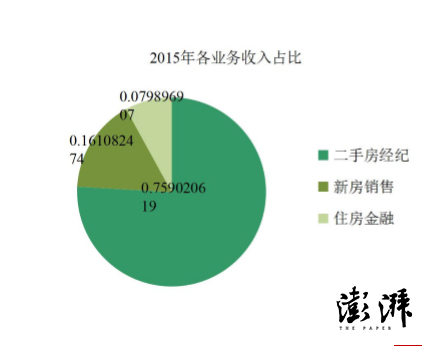

数据显示,链家2015年交易额为7000亿元。其中传统的二手房买卖和租赁在2015年的交易额达到5500亿元,收入118亿元,占比约75.9%;新房销售中,交易额为1500亿元,收入25亿元,占比约16.1%;金融服务产业中,2015年收入12亿元,占比约7.9%。

而链家预测2016年的交易额达到1万亿,收入280亿,净利润20亿。2017年交易额1.5万亿,收入400亿,净利润50亿。

这就意味着全国超过10%的房产交易都将通过链家来完成,如此庞大的市场份额,在中国房地产行业中几乎找不到竞争者。

按照计划,链家未来将会对新房销售部分加大力度。

2015年,链家全资收购营销策划公司高策机构,此前,公司还在2014年推出的O2O营销平台“房江湖”。

住房金融野心

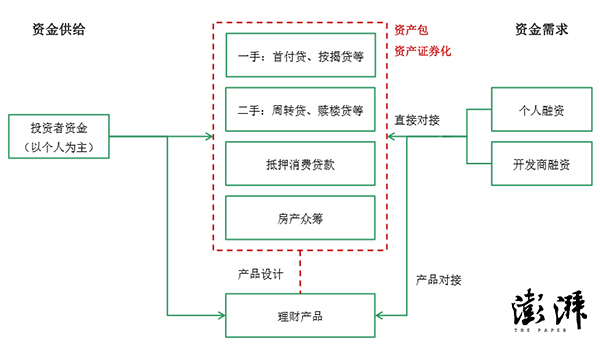

在计划书中提到,住房金融是链家的潜在发展业务。

链家称,住房金融行业仍处于起步阶段,“互联网金融+地产”将大有可为。以新房年交易额6万亿、金融服务渗透率1%、二手房年交易额4万亿、金融服务渗透率20%计算,全国住房金融交易额的潜在空间约8600亿元。

目前该项业务主要集中在北京市场,2016年开始向全国铺开。而链家目前正在积极申请互联网小贷和消费金融牌照,因为自有资金的放贷需要互联网小贷牌照。

澎湃新闻发现,链家在对住房金融中的短期借贷方面中提到有三种方式。

一种是周转贷款,即针对买家,在银行批贷到放款之间的空档提供短期垫资,收取1.5%的服务费。第二种是赎楼贷,即针对卖家,当所售房屋尚未解除按揭,提供短期过桥贷款月息2%,平均期限约50天。

最后一种方式是此前引起市场关注的首付贷。即针对买家,提供银行之外的贷款(自有资金,抵押/信用)。目前,全国约有400多亿元的首付贷款,其中规模最大的是中国平安,世联行也有30多亿元。

在链家披露的数据中显示,2015年公司金融业务总交易额约200亿元,其中首付贷2.6亿元,而在这其中已经还贷1.4亿元,未到期1.2亿元。链家称,经过公司评估,该部分余额不存在偿还风险。链家强调,链家地产已经主动停止首付贷,这部分对公司的盈利情况和业务发展都影响有限。

不过,链家对目前的金融模式显然并不满足。

按照远景,公司未来的方向是能将金融业务发展并实现资产证券化。

目前链家正在进行的B和B+轮融资,募集资金总计70亿元。其中B轮43.5亿元,B+轮26.5亿元,新股投资38.5亿元(占比55%),老股转让31.5亿元(占比45%)。投资方包括华晟资本、百度、腾讯、H Capital、执一资本、深圳海峡资产管理有限公司、浙江民营企业联合投资股份有限公司、原苍资产、源码资本、高瓴资本、经纬中国等。

链家在完成B和B+轮后的估值将从此前的330亿元升至368.5亿元。

如果公司能够在2019年上市,以预测数据计算,则公司PE为25倍,这意味着公司在上市之前或许不会进行更进一步的融资。此外,项目投资计划书还披露了回购条款。

计划书内容称,如果链家未能在B轮交割日后5周年内完成合格的首次公开发行(即在上海、深圳、美国纳斯达克/纽约以及香港上市,包括但不限于通过借壳等方式,或在经持有1/2或以上B轮股权及B+轮股权的投资人认可的其他证券交易场所公开交易);核心管理层中超过一半不再作为管理层为公司服务及B轮股权转让及增资协议规定的公司治理方案未能在B轮交割日后12至18个月内完成、有效地实施。上述三类情况发生时,投资人有权在上述三类情况发生后的任何时间要求回购。

而回购的价格为投资价格+每年8%(单利)的回报。而对于回购的优先顺序,则为B+轮投资人与B轮投资人同等,优先于A轮投资人及其他现有股东。

动物系恋人啊 | 钟欣潼体验爱情哲学

动物系恋人啊 | 钟欣潼体验爱情哲学 南方有乔木 | “科创CP”渐入佳境

南方有乔木 | “科创CP”渐入佳境 魔都风云 | 周冬雨任达华演父女

魔都风云 | 周冬雨任达华演父女

我来说两句排行榜