房地产众筹“急刹车”

市面上存在打着众筹的名义非法集资、众筹炒房的现象;广深叫停房产众筹,业界称未来应规范其发展,REITs或是其出路

继严控首付贷业务后,深圳、广州的楼市调控落在了“房地产众筹”上。

4月12日,深圳市互联网金融协会发布《关

相关公司股票走势

4月13日,广州市金融局也要求规范银行、小贷公司、P2P平台、众筹平台房地产众筹业务。

消息一出,方兴未艾的房地产众筹迅速被推至风口浪尖。

业界人士认为,叫停房地产众筹业务,是此前叫停、清查“首付贷”的延续和加强,防止投资投机性炒房在更大范围内蔓延。

运作新模式,营销?理财?

根据盈灿咨询的最新统计,截至2016年3月底,全国各种类型的众筹平台有328家,涉及房地产众筹的有30多家。包括平安好房、无忧我房、搜房网、众筹网金、房金所、安家贷、京东众筹等。其中,超过18家以上业务比较垂直,也就是基本上业务范围全部围绕房地产,整体成交规模超过10亿元。

据介绍,从近两年来的操作来看,房地产众筹可简单分为营销型和理财型两种:对于B端(企业端)来说,属于营销型众筹,例如万科、远洋地产等推出的以楼盘营销为目的的众筹,在某种程度上实现了“类资产证券化”,加大不动产的流动性,有利于开发商盘活资产,这种众筹方式类似于团购,优惠大部分来源于开发商及合作企业让利;而对于C端(消费端)来说,往往属于理财型众筹,即投资人向融资方率先提供资金,投资所运营项目的收益权,项目完成后向投资人提供本金和收益的方式,可以实现多样化投资,丰富自己的资产组合。

而2015年可谓房地产众筹元年,在“互联网+”的风口鼓吹下,房地产众筹作为一种全新的投资和运作模式,成为一些开发商去库存的手段。包括绿地、万达、万科、远洋等大牌房企,都相继公布了众筹战略。比如,去年4月,绿地集团与中筹网金发起武汉606绿地中心项目的众筹计划,总金额1亿元。去年年中,万达通过快钱推出了众筹建房项目“稳赚1号”。项目总额度为50亿元,将投向5座在建的万达广场。

不过,总体而言,房地产众筹处于初期、探索阶段。“从拿地到房子交付,需要2年左右的周期,还要等待1年,才能看到具体建筑。”中国房地产众筹联盟秘书长庄诺表示,包括开发商在内的发起人,都提倡通过众筹从源头做起,降低各种成本,而不是在二级市场进行集资炒房。

变相的“众筹”成炒房

但是,市面上确实存在不少以炒房为目的的众筹平台。

相关部门也已关注到众筹购房等配资业务。早在3月25日深圳市政府办公厅发布的“关于完善住房保障体系促进房地产市场平稳健康发展的意见”中就明确指出:“严禁互联网金融企业、小额贷款公司等金融机构从事首付贷、众筹购房、过桥贷等金融杠杆配资业务”。

那么,众筹炒房与首付贷之间有何关联?购房者又是如何通过众筹炒房的形式,将资金最终流入首付款中?

对此,克而瑞研究中心高级分析师房玲分析,房地产众筹有一块业务从操作上和最终资金流向上是与“首付贷”性质有重叠,但两者并非同一概念,而房地产众筹也并非都是众筹炒房性质。

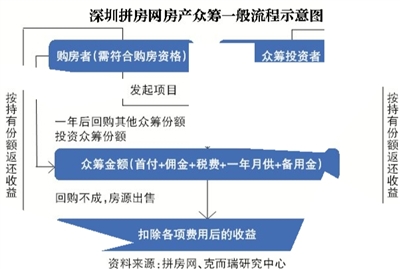

房玲进一步解释,众筹炒房的一般流程为:购房者发起购房众筹项目,首付款不足部分由众筹投资人认购,购房者持有部分房产份额,并代持其他众筹投资人的房产份额。按照众筹平台的约定,一般房屋购得一年后,发起人将以市场价回购其他众筹份额。

“从购房者回购份额的角度来看,众筹炒房与首付贷无异。不同的是,通过众筹平台更类似于"附带回购协议的股权融资",购房者在一年内只享受到自己持有份额房产的增值收益,加杠杆部分则没有,相比固定利率的首付贷等贷款产品,并没有优势。如果从购房者回购众筹份额的初衷来讲,似乎还是体现了真实的购房需求。”房玲说。

但是,通过这一途径,有些众筹平台最终将众筹款演变成购房者的首付贷,成为纯房产投资渠道。

对此,房玲分析,背后除了动机偏离外,也与政策缺失、平台机制设计缺陷有关。比如,若回购房价不能达成一致,最终更多的可能是房产被出售。那么,出售款扣除相应费用后,投资人按认筹份额分配收益,各方都享受高额收益,导致房地产众筹平台成为一种纯房产投资渠道。

难以界定的“众筹”

“我们是坚决反对打着众筹的名义非法集资、众筹炒房,或打着互联网金融、众筹的旗号做挂羊头卖狗肉的行为,把这些不良行为清理规范是正确的。”庄诺对新京报记者表示,市面上的众筹炒房违背了房地产众筹的初衷。

在很多业界人士看来,“房地产众筹”也与投机性的“众筹炒房”有本质区别。前者不局限于对资金的众筹,还对市场需求和资源的合理配置、对提升用户有效需求有积极作用。

易居研究院智库中心研究总监严跃进认为,目前众筹业务并不成熟,而且衍生出了很多金融风险。所以从这个角度看,确实需要进行规范。叫停是为制定细则提供一个更充裕的缓冲时间。房地产和金融专家陈真诚也表示,相关部门应该是针对场外配置的“众筹炒房”行为。

然而在实际操作中,正规房地产众筹与众筹炒房两者之间很难界定。“目前在政策与操作层面,很难有一个严格的监督与界定,也无法统一画一条标准。”房玲认为,因无法分清正常的房地产众筹,还是众筹炒房,因此,为杜绝众筹炒房行为,深圳才全面叫停了各种形式的房地产众筹。

首都经济贸易大学教授赵秀池也建议,由于目前众筹没有相关的法律法规规范,房地产众筹有非法集资、助推炒房之嫌。未来应该出台相应的政策法规,以规范房地产众筹的发展,房地产证券化、发展房地产信托投资基金(REITs)或是其未来的出路。

■ 观察

稳房价 围堵炒房资金

深圳、广州叫停房地产众筹,与当地楼市的火爆不无关系。据国家统计局的数据,2015年北上广深的房价持续上涨,上海、北京、广州以18.2%、10.4%、9.2%的同比涨幅名列前茅,深圳则以47.5%的同比涨幅排在首位。

进入2016年,这一势头并没有减弱。今年春节前,记者走访深圳时了解到,深圳楼市并非某区域、某项目上涨,而是整体呈疯涨态势。而且,与其他一线城市不同的是,深圳楼市是典型的“高杠杆楼市”,市场的火爆导致不少购房者提前入市,也吸引了不少投资客。一些首付能力不足的购房者,从各种渠道凑来资金,包括信用卡套现、银行信用贷、首付贷、房地产众筹、小额贷、抵押消费贷款,甚至民间借贷等。

在业内人士看来,众筹炒房一方面加剧楼市投资、投机行为。另外,也会导致银行信贷、理财产品或互联网金融的相关资金,通过一些途径流入房地产众筹领域,不仅可引起更大规模的投资、投机现象,甚至可因资金、配比模式引发小规模金融危机的风险。

在房地产和金融专家陈真诚看来,此前的房地产调控主要通过金融调控,即在一套房、二套房的首付比例上做文章,但房地产众筹很大程度与首付贷关联,直接与调控的手段对立起来,“房地产市场的场外配置是全国性系统。”

4月18日,北京市网贷行业协会发布了《关于清理“首付贷”类业务的通知》,要求协会各会员、观察员机构自即日起全面清理、停止新增“首付贷”类业务,存量业务妥善消化和处置。这意味着北京成深圳、上海之后第三个叫停“首付贷”的城市。

“近期房价持续上涨,使包括北京在内的地方政府面临尴尬。从这个角度看,在市场波动比较明显的时候,对于首付贷、房地产众筹等互联网金融产品会持一个比较谨慎的态度,这主要是为了防范各类炒房资金进入楼市。”易居研究院智库中心研究总监严跃进表示。

严跃进认为,市场后续还需要警惕各类打擦边球的做法,定期对相关业务进行监测和摸底,否则看似打压,反而会激化各类新型替代产品,进而继续干扰房地产市场。

不过,一些业内人士认为,房地产众筹比例整体占比不大,与房价暴涨关联不大,根本原因还在于供求失衡。短期内房价和成交量会有一定波动,但长期来看,尤其是一线城市,供求关系难以保持稳定、平衡。

新京报记者 张晓兰

动物系恋人啊 | 钟欣潼体验爱情哲学

动物系恋人啊 | 钟欣潼体验爱情哲学 南方有乔木 | “科创CP”渐入佳境

南方有乔木 | “科创CP”渐入佳境 魔都风云 | 周冬雨任达华演父女

魔都风云 | 周冬雨任达华演父女

我来说两句排行榜