以下内容摘自中金公司研究报告《货币政策往何处去?》(作者:中金公司中金公司研究部负责人、董事总经理梁红)

为何4月货币和信贷投放量出现大幅回落?

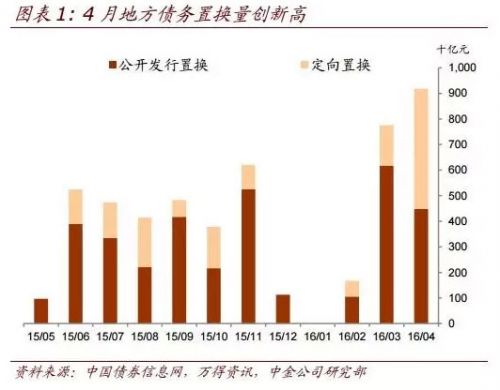

地方债务置换对信贷和社融数据产生较大影响。4月地方政府债券净融资1.06万亿元,其中存量债务置换量创新高,达9,186亿元(图表1)。一方面,部分置换债务抵减了地方融资平台贷款,拉低了企业贷款增量。根据央行数据,置换贷款规模不低于3,500亿元。若将这部分加回,4月新增贷款超过9,000亿元,高于原口径增量5,556亿元。另一方面,地方政府债券不包含在社融统计中,但也是金融对实体经济的支持。根据我们的跟踪,将地方债和国债融资加回,4月调整后的社融同比增长17.2%1,高于3月的16.7%以及未经调整的社融增速13.1%(图表2)。

|

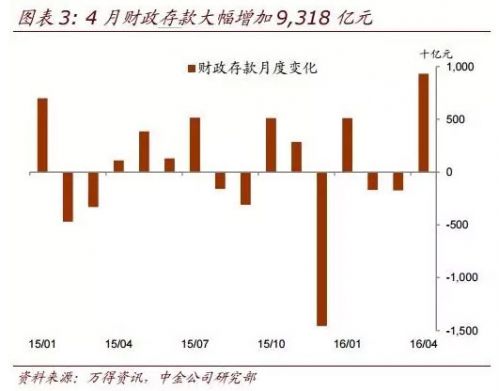

财政存款骤增是M2增速回落的主因。4月份财政存款大幅增加9,318亿元,同比多增8,217亿元(图表3)。主要有两方面原因:一是“营改增”前营业税集中清缴推动4月份财政收入大幅增长;二是地方债大量发行使得部分银行资金转为财政存款。财政存款增加对货币总量产生收缩效应,压低4月M2增速约0.64个百分点,最终录得12.8%的增长。

|

另一方面,价格信号显示货币市场流动性继续保持宽松。4月银行间同业拆借和质押式债券回购月加权平均利率与上月基本持平,较去年同期分别下行38和27个基点(图表4)。

|

在地方债置换继续对货币数据产生干扰的情况下,如何观察货币政策的松紧程度?

面对货币和信贷统计口径的不断变化以及其他冲击因素的影响,对货币政策取向的判断,我们认为主要应关注两项指标:

调整后的社融(数量信号)。直接融资的发展使得银行贷款越来越不反映经济的整体融资情况,而现行社融的统计口径还存在一些重要遗漏。调整后的社融能较好反映总融资水平,可作为判断政策立场的重要参考指标。

货币市场利率(价格信号)。随着新融资方式的发展,数量指标往往面临覆盖不全的问题,且容易出现较大波动。这是为什么很多国家在利率市场化后货币政策操作转向以价格信号为中心的原因2。

而且,这些指标须结合名义收入增长和通货膨胀等经济指标一起看。今年1季度名义GDP增长7.2%,加权平均贷款利率为5.3%;去年同期名义GDP增长6.6%,加权平均贷款利率为6.56%。相比之下,货币政策取向已经从紧缩转向适度宽松。无论以哪个价格指标算,目前的实际利率都已有较大幅度降低,经济整体应当继续从通缩状态中逐步恢复。

往前看,货币政策走向如何?

我们认为,货币政策最宽松的阶段已经过去,但是政策取向仍将保持适度宽松:

政策宽松力度在边际上会有所减弱。4月货币和信贷数据回落,大体印证了我们前期的判断:货币政策进一步宽松的空间有限。随着经济周期性复苏继续、并向中下游蔓延,以及通胀温和上行,我们认为今年无需再降息,降准空间也会收窄。具体而言,随着地方债务置换量回落,信贷和社融数据可能有所改善,但难有1季度那样的高速扩张。相应地,未经调整的社融增速可能处于全年13%目标附近,而调整后的社融增速可能逐步回归至15~16%的水平。财政存款不会持续大幅扩张,但去年2、3季度央行为稳定股市波动注入了较多流动性,抬高了M2基数。因此,M2可能还会出现13%以下的同比增速,直至9、10月后回升。货币市场利率大致持平或略有上行。

货币政策立场仍将保持适度宽松。在食品价格回落、生产资料价格回暖带动供给增加的背景下,通胀不存在失控风险,经济回升基础也还不稳固。我们认为,在通胀压力变得更加明显之前,货币政策还应继续保持适度宽松的态势,但可能在操作上强化定向结构性调整功能,以配合供给侧改革和金融风险防范的需要。

梁红还表示,尽管法定存款准备金率处于高位,由于银行非存款负债的扩张,法定准备金存款占银行总负债的比例下降很快。这一“有效”准备金率的下行可能会增强银行信贷扩张的动能。往前看,我们认为央行有必要进一步降低存款准备金要求。以下内容摘自中金公司研报《存款准备金要求多有效?》(作者:中金公司中金公司研究部负责人、董事总经理梁红, 发布日期:5月15日)

尽管法定存款准备金率处于高位,我们发现,由于银行非存款负债的扩张,法定准备金存款占银行总负债的比例下降很快。这一“有效”准备金率的下行可能会增强银行信贷扩张的动能。

去年起央行已五次下调法定准备金率,但准备金率依然高企。在本世纪头十年,面对经常账户和资本账户持续的“双顺差”,央行不断上调法定准备金率以冲销外汇流入造成的通胀压力。随着外汇流入转为流出,过去两年央行开始下调准备金率以补充流动性,同时也为经济稳增长提供支持。即便如此,目前大型银行17%、中小型银行15%的法定准备金率在世界上仍属最高水平之列。

然而,法定准备金存款相对银行总负债的比例下降很快。存款准备金要求锁住了部分银行资金,相当于对银行征税。面对高企的法定准备金率,银行无非采取两种方法应对。首先,银行可减少持有超额准备金。今年1季度2.0%的超额准备金率就处于历史较低水平(图表1)。其次,银行可通过其他渠道筹集资金以替代存款。相应地,法定准备金存款相对银行总负债的比例,即“有效”准备金率,将低于法定存款准备金率。我们发现两者之间的差距在持续扩大,从2005年不到1个百分点增至今年3月的7.9个百分点(图表2)。最近的“有效”准备金率仅为9.1%。

|

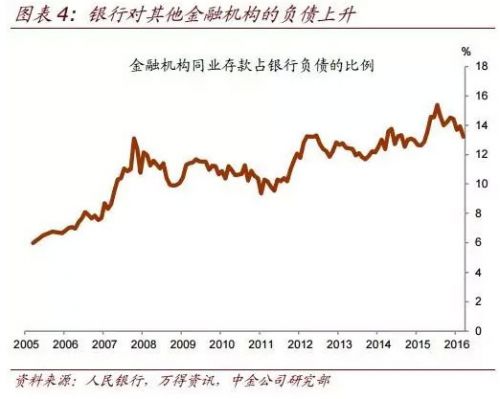

的确,银行越来越依赖无准备金要求的非存款资金来源。银行负债中无需缴纳准备金的比例已从2005年3月的23.4%升至今年3月的38.7%(图表3)。特别地,银行对其他金融机构负债占比同期从6.0%升至13.2%(图表4)。影子银行的发展吸引了大量存款,其中部分以金融机构同业存款(尤其是非银行金融机构存款)的形式回流至银行系统内。此外,债券发行占银行总负债的比重在过去11年中也从5.0%攀升至8.3%。

|

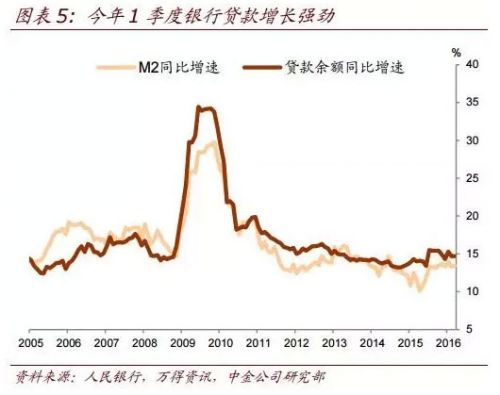

“有效”准备金率下行可能会增强银行信贷扩张的动能。今年1季度银行贷款增长强劲(图表5),以至于央行不得不对信贷投放进行窗口指导。“有效”准备金率下行降低了银行与准备金要求相关的隐性融资成本,从而增强其信贷扩张的能力。数据表明,货币乘数与“有效”准备金率有很强的相关性(图表6)。“有效”准备金率下降或是近期货币乘数上升的推力之一。往前看,我们认为央行有必要进一步降低存款准备金要求;由于非存款资金较存款更不稳定,银行因法定准备金率高企而更多依赖非存款资金来源可能会降低银行系统的稳定性。

|

动物系恋人啊 | 钟欣潼体验爱情哲学

动物系恋人啊 | 钟欣潼体验爱情哲学 南方有乔木 | “科创CP”渐入佳境

南方有乔木 | “科创CP”渐入佳境 魔都风云 | 周冬雨任达华演父女

魔都风云 | 周冬雨任达华演父女

我来说两句排行榜