|

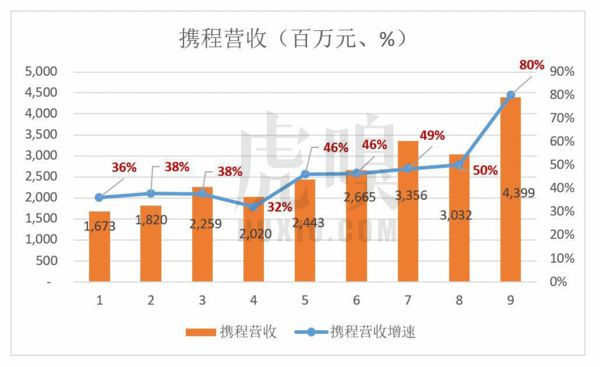

根据上周(6月15日、16日),携程、去哪儿网先后发布的2016年Q1财报,两家公司营收分别为43.99亿和9.93亿。

由于一次性计提巨额股权激励成本,携程经营亏损18.27亿(其中10.39亿来自去哪儿)。剔除股权激励成本,携程净利润为2.57亿,远高于去年同期的3300万,去哪儿的亏损亦由2015年的2.934亿降至2016年的2.745亿。

从2015年12月31日起,携程开始合并去哪儿网的财务业绩。由于后者保持了上市地位,仍会单独披露财报,对理解“携程+去哪儿”的业务非常有益。

首次并表的三大看点

2015年与去哪儿化敌为友并与百度结盟,是携程十年来最重要的一步棋。虽然只有一个季度的财务数据,还是揭示了一些趋势,主要有以下三点:

首先,携程营收增长多了一台“引擎”。

后起者去哪儿的基数小,营收增速一向高于携程。2014年、2015年的8个季度中,去哪儿增速有7个季度高于100%,最高达164%,而携程只有一个季度达50%。将去哪儿并表之后,携程增速陡然提到80%。

|

携程获得去哪儿的代价不菲,但消除非理性竞争,将对手的人才、技术、市场份额统统据为已有还是划算的。粉饰报表代价很小,有位好的CFO足矣,但粉饰不能解决根本问题。携程先后吞并艺龙、去哪儿,与当年国美高价吞并永乐、大中有异曲同工之效。如果剔除去哪儿因素,携程营收增速在2016年Q1仅为40%。说明去哪儿已经成为携程增长的引擎,提供了50%的推力。

其次,去哪儿酒店业务保持高速增长。

携程、去哪儿酒店预定业务爆发的激励竞争最终成为双方合并的导火索。去哪儿被合并,酒店预定业务何去何从,会不会被压缩,会不会大幅裁员?如今有了答案:去哪儿酒店业务增速回落但仍保持在100%以上的水平。

2015年去哪儿网的“强攻”酒店预定业务,Q4营收同比增幅高达424%。但“飘风不终朝,骤雨不终日”,400%的增速代价过大、不可持续。实际上,2016年Q1的134%已经不低了。

去哪儿酒店预定业务持续增长,从一个侧面说明当初两家之间的竞争有相当一部分是“错位”的。去哪儿网线下团队拿到的低端酒店资源具有重要的价值,而且携程方面也认可这种价值,否则大可将团队遣散了之。

|

第三是交通票占营收比重不断提高。

在并表前的2015年Q4,携程交通票业务营收达到12.44亿,同比增加61%。交通票营收首次超过酒店预定,占营收的比重达到41%。2016年Q1并入去哪儿5.58亿元机票预定收入后,交通票营收19.49亿,同比增长106%,在营收中的比重达44%。

|

机票业务原本是去哪儿的强项,由于航空公司力推直营与OTA发生大面积“摩擦”,去哪儿在受到很大“伤害”的情况下仍录得22%的增长已经不易。

|

剔除去哪因素,携程2016年Q1交通收入同比增幅为47%,低于2015年Q4的61%,但情形比去哪儿好很多。一方面是因为航司对携程比对去哪儿“客气”,另一方面是携程交通票业务相对多元化,在机票之外还包括各类车票(如高铁列车票)。

2015年从百度获得去哪儿50%股权(投票权为45%)之后,携程并非一定要并表。不并表的话需要做一整套财务、法律上的安排,尽管有些“拧巴”但事在人为。例如恒大、阿里分别持有“恒大淘宝”60%、40%股权,却都没有将这家巨亏的足球俱乐部并入自家报表。

梁建章选择将去哪儿业绩并入携程,至少对未来两三年的得失进行了权衡(所得是获得去哪高成长的加持,所失是要负担亏损)。旁观者没理由低估梁建章的判断力。

股权激励,新一轮“财务自由人”制造计划

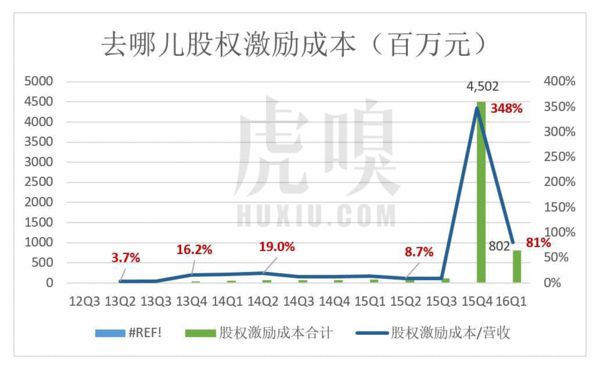

2016年Q1携程营业亏损达18.27亿,其中10.39亿来自去哪儿。亏损的主因是“非常态”股权激励,更准确地说是庄辰超、梁建章交接之际的博弈。

去哪儿股权激励成本占营收的比值一向较高,2014年Q2相当于营收的19%,可说是保持“狼性”的秘诀之一。

2015年Q4,庄辰超临走前放出成本45亿的股权激励,相当于营收的348%。他在朋友圈中说:“我在Qunar的10年最值得我骄傲的不是业绩和市值,而是我估计Qunar在10年里大约创造了1500个彻底财务自由的家庭。”

|

有企业管理经验的人会明白:临走狂涨工资、大发奖金是前任在给后任出难题。庄辰超这样厉害的角色当然不会放过机会,何况自己和自己的老部下还能得到实惠。

庄辰超将皮球踢给了梁建章,如果按携程以往的标准拿营收的6.5%做股权激励恐怕会适得其反。梁建章一咬牙对去哪儿团队发放8.02亿股权激励,相当于营收的81%。对携程团队则破例发出10.33亿股权激励,占营收的41.7%。

|

去哪儿创造了1500个财务自由家庭,梁建章这是想要创造3000个!

占营收40%到80%的股权激励是庄-梁交接之际的博弈,不可能成为常态。否则股价跌到“马里亚纳海沟”,谁也得不到好处。

“携程+去哪儿+艺龙联合体”面临三大挑战

携程、去哪儿、艺龙是中国排名前三的OTA巨头,它们的整合才刚刚开始。就2016年而论,“携程+去哪儿+艺龙”联合体面临三大挑战。

首先是提高综合盈利能力,扭转亏损局面。

不少人认为巨头更有实力打赢价格战、补贴战,殊不知巨头在战斗中受到的伤害更大。假如携程每间夜补贴5元钱,一段时间内卖掉100万间夜补贴了500万元。去哪儿在同样的时间内卖掉1万间夜,只需补贴5万元,增长到10万间夜时也只要补贴50万元。携程的代价10倍于去哪儿,投资人看到的却是去哪儿业务量增至原来的10倍。结果去哪儿因高增长获得高估值,携程为捍卫市场份额不得不加大补贴力度,直至陷入亏损。

现在补贴战、价格战可以不打了,理论上“携程+去哪儿+艺龙”可以提高毛利润率、节约市场成本,获得超过以往的业绩。但这些目前还是假设,至少要看到2016财年完整数据才能初步评估整合效果。

其次是应对“新美大”,捍卫酒店预定市场份额。

酒店业务是携程、去哪儿、艺龙联合体的核心,出境游、邮轮游、门票这些新兴业务暂时难当大任。最新数据显示,“新美大”在2016年前5个月酒店业务间夜数达2600万。严格来讲,1元/小时起售的钟点房谈不上间夜,2600万这个数字水分不小。看起来,“新美大”暂时不会对携程高端酒店业务构成挑战,但对“高频打低频”的法则不能掉以轻心。

携、去、艺要在2016年摸索出分进合击、实现1+1+1>3的模式,否则投资人将丧失信心和耐心。

最后是机票业务与航司的博弈。

电子机票早已普及,理论上航司通过官网、APP甚至微信公号都可进行直销,票代、OTA没有存在价值。基于这种观念,航司一手降低甚至取消机票代理费、一手封杀去哪等OTA。但“直销大业”进境如何?大家想想是不是仍然通过OTA买机票,有多少人使用航司的APP?

通过一段时间的实践,航司应当体会到直销是有运营、推广成本。假如两项成本占销售额的2%而OTA 收费标准是1%,那么直销占比越高航司经济效益反而越差。再者,航司在OTA上进行的直销也是直销,可以满足国资委“直销占比达到40%”的要求。

从方便用户的角度,则航司有义务与OTA配合。因为用户要的是一站式服务,机票、酒店、景点门票、用车等要在一个APP上解决。假如OTA的APP上有南航、东航、国航、海航的直销机票,为什么一定要逼迫用户再安装四大航司的APP?

从7月1日起,携程、去哪儿、阿里旅行等平台将停止航司以外的供应商的产品销售。这是在航要求下对机票代理商说“不”,票代面前又少了一条路,多了一堵墙。或许99%的机票代理将会被清除出场。套用马云的话“今天很残酷,明天更残酷,后天会很美好。但绝大多数人都死在明天晚上。” 对机票业务参与者来说,“明天”就是2016年下半年,“后天”从2017年开始。在“后天”,机票销售的主流模式将是用户通过OTA购买航司直销的产品,实现用户、航司、OTA三赢。不过,多赢的结局也是博弈出来的,携程、去哪儿要打起精神,谨慎应对。

18.35亿的股权激励发出去了,不知多少人将由此获得彻底财务自由。

动物系恋人啊 | 钟欣潼体验爱情哲学

动物系恋人啊 | 钟欣潼体验爱情哲学 南方有乔木 | “科创CP”渐入佳境

南方有乔木 | “科创CP”渐入佳境 魔都风云 | 周冬雨任达华演父女

魔都风云 | 周冬雨任达华演父女

我来说两句排行榜