新华网北京7月11日电 近日中国养老金融50人论坛上海峰会在中国金融信息中心召开,中国基金业协会副会长钟蓉萨出席并发表演讲。钟蓉萨从三方面进行了阐述:第一,建立个人养老金制度正当时;第二,美国私人养老金:三足撑起,利国利民;第三,共建生态,助力基金服务个人养老。

钟蓉萨表示,作为行业协会,我们会继续推动制度设计,组织开展研究调查、培训引导和宣传交流。近几年,我们翻译了美国财政部和国内税务局的出版物《美国IRA缴款和领取》、金融监管局《明智的401K投资》,和美国的基金业协会、中国社科院世界社保研究中心共同举办了“个人养老金制度与实践国际研讨会”,邀请中、美、英、加、德等国的养老金专家共同讨论个人养老金制度的建设和完善,联合《中国基金报》推出养老金第三支柱特刊,从制度、实践、管理者、市场参与者、专家学者等多种角度全面展示境内外国家和地区在个人养老金的发展经验和情况,以期为我国养老金第三支柱顶层制度设计提供参考。以下为演讲全文:

钟蓉萨表示,作为行业协会,我们会继续推动制度设计,组织开展研究调查、培训引导和宣传交流。近几年,我们翻译了美国财政部和国内税务局的出版物《美国IRA缴款和领取》、金融监管局《明智的401K投资》,和美国的基金业协会、中国社科院世界社保研究中心共同举办了“个人养老金制度与实践国际研讨会”,邀请中、美、英、加、德等国的养老金专家共同讨论个人养老金制度的建设和完善,联合《中国基金报》推出养老金第三支柱特刊,从制度、实践、管理者、市场参与者、专家学者等多种角度全面展示境内外国家和地区在个人养老金的发展经验和情况,以期为我国养老金第三支柱顶层制度设计提供参考。以下为演讲全文:

|

尊敬的各位领导、各位来宾:

大家下午好!

很高兴来到中国养老金融50人论坛上海峰会,今天我的题目是“共建养老金融生态,助力基金服务个人养老”。我想我跟党俊武主任的观点非常一致,我想从三方面来讲:第一,建立个人养老金制度正当时;第二,美国私人养老金:三足撑起,利国利民;第三,共建生态,助力基金服务个人养老。

建立个人养老金制度正当时,刚刚各位专家也讲了很多。我们看到,改革开放以来,居民财富快速增长,相比30年前,我们现在的人均可支配收入是3万多元,是1985年的42倍,30年的年均复合增长率13%。然而,由于缺乏制度引导,居民的个人财富大部分流向了当期消费。我们看,一方面是国内外的旅游非常火,另外一方面,基本养老金“压力山大”,刚刚很多专家也都做了分析。刚才董老师也讲到,美国由于有个人养老金制度,使美国老百姓为个人养老储蓄,“月光而养老无忧”,并不是因为他们的心态年轻潇洒,而是因为他们退休以后收入没有减少,生活有保障,老有所依,老有所靠。美国金融监管局(FINRA)出版的《明智的401K投资》进行了相关测算,假如每月向传统401(k)账户存入300美元,每年平均获得8%的收益率,参加20年,账户价值18万美元,参加30年则有45万美元。现在不管是高层领导还是我们今天的论坛,都在关心顶层制度设计,养老金制度改革正值窗口期,国家积极应对老龄化,陆续出台养老金的制度安排,加强养老金投资管理,构建多层次养老保障体系。我们非常同意董老师刚才讲的,企业年金和职业年金的制度都在建立完善过程中,那么未来怎么把第二支柱和第三支柱有更好的衔接,我们特别期待。我们协会最近也组织行业提了相关建议。

我个人做了三四年的养老金研究,我感觉第一支柱主要是作为老百姓的基本生活保障,第二支柱,在美国是吸引人才的机制,第三支柱,作为补充养老的重要来源。截止2015年末,IRAs规模为7.3万亿美元,占养老金总资产(三支柱合计)的33%,IRAs和DC个人养老金合计规模为14万亿美元,在养老金总资产中的占比超过六成(63.76%)。

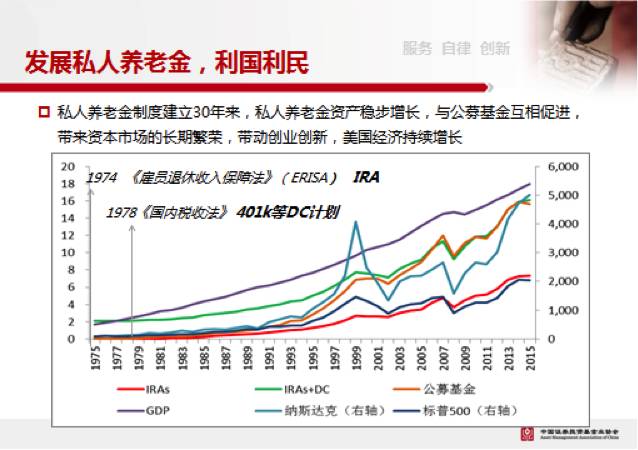

美国1974年通过《雇员退休收入保障法》建立第一个IRA、1978年美国《国内税收法》设立401k等DC计划,30年来个人养老金与公募基金互相促进,带来了资本市场的长期繁荣,带动创业创新,美国经济持续稳步增长。从这个图我们可以看到,美国个人养老金制度建立30年来,IRA资产规模、IRA加DC资产规模、公募基金的资产规模、标普500指数、纳斯达克指数和美国GDP几乎一路同步上扬,带来了30年的持续增长和繁荣。为此,我们深入研究了美国个人养老金制度的设计,国外养老金制度已经建立了这么多年,我们应该发挥后发优势,充分学习借鉴境外的经验教训,而不是从头、从落后的制度开始学起。

|

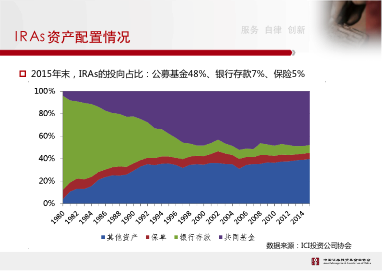

一是从DB到DC,赋予了个人选择权。19世纪后期,少数大机构,如铁路、银行及石油公司建立DB型雇主养老金计划,20世纪六七十年代以后,DB养老金计划迎来支付高峰期,参保者寿命延长,经济增长乏力导致供款能力下降等,财务负担日益加重。401k等DC计划获得税收优惠支持,快速发展,截止2015年末,DC计划养老金资产6.7万亿美元,约为DB计划的2.36倍。DC计划的主要特征是赋予个人投资者选择权,使其能根据所处年龄阶段进行个性化资产配置。共同基金清晰的受托关系和托管要求保障了养老金资产的安全,低门槛、多样化、小额账户管理经验丰富、运作规范等特征满足了市场的投资需求,日益成为DC型计划的主要选择。正是有这样的制度优势,我们看到,国内80万亿的理财产品中,几乎只有公募基金没有发生大的风险。在购买一些保险产品时,实际上个人养老金是在资产负债表里的,并不是真正的受托关系,养老金资产安全会受到金融机构经营风险的影响。尤其是在过度扩张、竞争激烈的环境下,资产错配的问题变得更为突出,个人养老金资产规模巨大,一旦发生风险,金融机构偿付困难,最后往往要国家解决,会变成财政的巨大负担。2015年末,DC计划投向公募基金、股票、保险、债券和银行存款的占比分别为55%、21%、9%、7%和0.23%,公募基金占比超过一半。在IRA里,截止2015年末,投向公募基金、银行存款和保险的占比分别为48%、7%和5%,也就是近一半IRA资产由公募基金管理。

|

|

二是建立IRA,账户制提升了制度吸引力。为什么呼吁建立个人账户制度呢?我们的观点是税收优惠应该给到个人,我也非常同意姚所长所说的,个人账户的建立应该和综合税制改革结合起来,有利于为我国从分类税制转向综合税制探路。具体来说:1、缴费、投资、待遇领取和纳税全是基于账户的,在账户内形成资金和信息的闭环,保障税源不流失;2、账户可随人转移、携带或退出,还可为DC计划的转移接续提供条件,提高制度灵活,提高参与率,促进养老金各支柱协同发展,这是美国建立IRA制度的动因之一;3、可自主投资各类养老金融产品,投向基金、保险等都是可以的;4、产品本身不享受税优,只是投资工具。

三是美国个人养老金制度不是一成不变的,也在不断的改善整体的制度设计。最具特点的是2006年的《养老金保护法案》,推出了默认模式等,人性化的安排大大提高了参与率。合格默认投资选择(QDIA)的安排解决了选择产品的困难,在你不会选的情况下,默认将养老金投向其中任何一种产品,包括生命周期基金、生活方式基金2类公募基金和定制专户。美国劳工部选择QDIA产品的标准是长期表现比较稳健、有合理的收益前景以及能够抵御通货膨胀,美国劳工部调研发现,基金在抵御通胀风险和长寿风险上具有较明显的优势,英国、智利也提供基金作为默认投资选择。

美国的调查发现,通过专业的投资安排,能够使养老金的参与者坚持长期投资理念。90%的401(k)计划投资者认为养老金账户为他们的养老金储蓄想得更长远,2008年金融危机后,美国政府想接管养老金投资者的个人账户,他们经过调查之后发现,其实87%的人都反对由政府接管。整个危机过程中,只有3.7%人从养老金账户提钱,只有3%的人停止了相关的缴费。

纵观国际经验,顶层制度设计至关重要,养老金、资本市场和实体经济构成了一个良性的循环。养老金由专业机构管理,公募基金等机构投资者发展壮大,改善资本市场结构、完善定价机制,优化资源配置使金融更好地服务实体经济,支持创业创新,提高国民收入水平。在这其中,财税政策是重中之重。养老金作为最重要的长期资金,把“短钱”变“长钱”,能够发挥价值投资优势,改善资本市场的投机性强和波动性,支持实体经济和科技创新,既是社会发展的稳定器,也是资本市场良性发展的压仓石。

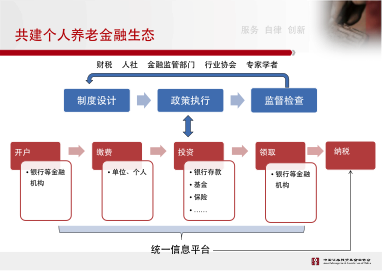

我们的理想是希望能够推动建立我国的个人养老金账户制度,个人养老金制度有两个核心要点。首先是账户制,正如美国的IRA,个人养老金制度一般是政府提供税收激励政策引导、个人自愿参与的个人养老计划,建立个人养老账户体系是国际主流;其次是投资各类养老金融产品,包括基金、银行存款、保险等,以实现养老金的保值增值,满足不同风险偏好投资者的需求,提高参与率,实现养老金保值增值。个人养老金制度的推出涉及到财税、人社、金融监管部门、行业协会、专家学者等诸多机构,需要各方共同参与、共同努力,共同构建养老金融生态,制度也不是一蹴而就的,需要不断完善。整个账户流程包括开户、缴费、投资、领取和纳税环节都需要各类金融机构参与,这类信息应由全国统一的信息平台管理,这样也能够保证了税源的不流失。养老金事关国计民生,制度设计应充分借鉴国际先进经验,立足长远,稳步前行,防止政策走偏。

|

我国的公募基金是养老金投资的主力军。全国社保基金,运作15年来年均收益率8.82%,2015年投资运作收益15.19%,18家境内委托管理人中,基金公司占了16家,管理全国社保境内委托资产约86%。企业年金,20个管理人中基金公司占11家,2012-2014年人社部公布了各投管人的收益率,基金公司是唯一一类投管人收益率超过行业平均的。

作为行业协会,我们会继续推动制度设计,组织开展研究调查、培训引导和宣传交流。近几年,我们翻译了美国财政部和国内税务局的出版物《美国IRA缴款和领取》、金融监管局《明智的401K投资》,和美国的基金业协会、中国社科院世界社保研究中心共同举办了“个人养老金制度与实践国际研讨会”,邀请中、美、英、加、德等国的养老金专家共同讨论个人养老金制度的建设和完善,联合《中国基金报》推出养老金第三支柱特刊,从制度、实践、管理者、市场参与者、专家学者等多种角度全面展示境内外国家和地区在个人养老金的发展经验和情况,以期为我国养老金第三支柱顶层制度设计提供参考。协会成立了专项组研究养老型公募基金产品,组织养老金系列培训。我们希望借此论坛,号召社会各界人士共同来推动中国第三支柱个人养老金制度的建设,谢谢大家!

动物系恋人啊 | 钟欣潼体验爱情哲学

动物系恋人啊 | 钟欣潼体验爱情哲学 南方有乔木 | “科创CP”渐入佳境

南方有乔木 | “科创CP”渐入佳境 魔都风云 | 周冬雨任达华演父女

魔都风云 | 周冬雨任达华演父女

我来说两句排行榜