全球货币政策整体宽松

上半年全球经济复苏步伐日益脆弱,发达经济体经济增长势头有所减弱,美国经济运行情况远不及预期,经济复苏形势被高估,但下半年仍有望保持平稳运行。欧洲国家目前债务负担较重,虽然欧洲央行货币政策宽松力度在不断加码,但货币政策方面继续拓展的空间越来越小,同时英国脱欧也给整个欧洲经济乃至全球经济带来较大的冲击,未来欧洲经济形势不容乐观。而新兴经济体中,俄罗斯、巴西、南非仍处于滞胀状态,中国、印度等国虽然仍保持相对较高的增长速度,但由于外部环境日益复杂、不确定性加大,未来经济增长仍可能进一步放缓。从货币政策方面来看,英国脱欧再度强化了全球货币政策走向,宽松预期继续升温;而美国加息步伐很可能因此继续放缓,但美元整体不会脱离高位。

原油供应增长放慢脚步

去年四季度以来,全球原油供应增长放缓,这主要得益于非OPEC国家原油产量下降。根据EIA的数据,今年一季度全球原油供应日均9547万桶,二季度日均9603万桶,三、四季度将分别达到日均9667万桶和9614万桶,而2015年全球原油供应量为日均9577万桶,今年预计将达到日均9623万桶,增长将出现一定程度的放缓。其中,OPEC原油产量增长明显,非OPEC国家原油产量出现下降,尤其是北美地区原油产量在2016年下降十分明显,俄罗斯及拉丁美洲地区原油产量呈现增长放缓的局面。不过,2016年OPEC国家原油产量的增长将部分抵消非OPEC原油产量的下降。但是,根据EIA的预测,2017年北美地区原油产量将再度出现增长,而OPEC原油产量增速将放缓。

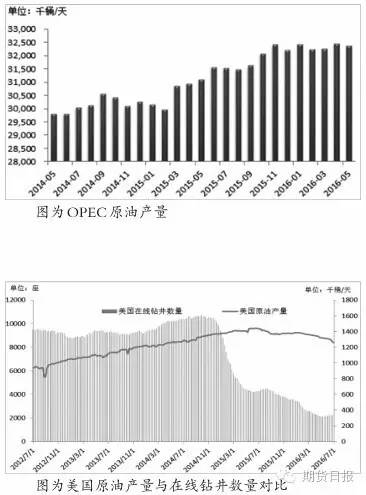

OPEC产量持续增长,非OPEC产量整体下降。今年4月多哈产油国会议最终未能达成冻产协议,这令OPEC产油国增产变得更加无所顾忌,今年上半年OPEC原油产量持续高于3200万桶/日,6月达到3282万桶/日,创历史最高水平。OPEC原油产量的增长主要来自沙特、伊拉克、伊朗等国,尼日利亚、利比亚等国产量在上半年有所下降。此外,今年以来,OPEC剩余产能持续减少,至6月底剩余产能降至115万桶/日,这也意味着OPEC国家继续增产的空间已十分有限。

与此同时,非OPEC国家原油产量整体保持下降,根据EIA的数据,今年一季度非OPEC原油产量为5717万桶/日,二季度降至5677万桶/日,三、四季度将分别降至5686万桶/日和5680万桶/日,而去年四季度非OPEC原油产量曾达到5813万桶/日。从年度数据来看,2015年非OPEC原油产量达到5764万桶/日,而2016年和2017年预计将降至5690万桶/日和5669万桶/日。在非OPEC国家中,美国原油产量下降明显,墨西哥、中国原油产量也有一定程度下降。

美国产量显著下降,页岩油产量有止跌迹象。随着油价不断走低以及高成本油田的停产,美国原油产量在去年6月达到960万桶/日的峰值水平后开始持续下降,至今年6月底,美国原油产量降至842.8万桶/日,其中,美国页岩油产量从去年5月的548万桶/日降至今年6月的492万桶/日,同时,美国在线石油钻井数量也从去年10月1609座的峰值水平降至最低316万桶/日,降幅达80%。

但在今年6月,随着油价重回50美元/桶关口,美国原油市场部分数据发生了微妙变化:钻井数量回升,页岩油产量小幅增长。究其原因,主要是油价持续上涨,且升至50美元/桶上方时,触发了部分高成本油田的复产,美国油气行业出现一定的复苏迹象。

非预期性供应中断一定程度上缓解了供给过剩局面。今年二季度,全球原油市场非预期性的供应中断给油价提供了较强的上涨动力。加拿大野火、尼日利亚武装冲突、利比亚政权之争等导致这几个国家在二季度原油产量出现较大幅度的下降,5月供应减少360万桶/日,并创2011年有记录以来的最高水平。但进入6月,加拿大野火得到控制,尼日利亚与利比亚国内政治争端得以暂时平息,原油产出也开始恢复。

根据EIA的数据,一季度全球原油市场供应过剩133万桶/日,二季度收窄至78万桶/日,而三、四季度预计将保持在80万桶/日左右,并有望在明年下半年达到供需平衡。而从年度数据来看,2015年原油供给过剩量为196万桶/日,2016年过剩量将缩小至99万桶/日。

原油需求增长几乎停滞

由于全球经济持续低迷,石油需求增长整体也呈现放缓趋势。EIA最新的数据显示,2015年全球石油需求较2014年增长140万桶/日,预计2016年和2017年需求将分别增长140万桶/日和150万桶/日,增长几乎陷入停滞。其中,非OECD国家2016年和2017年将分别增长120万桶/日和140万桶/日,而OECD国家将分别增长20万桶和10万桶,主要是美国消耗量增长,欧洲地区2016年和2017年消耗量将略有下降。也就是说,在2015年,全球石油需求增长主要来源于非OECD国家,OECD国家对于需求增长的贡献相对较少,而2016年这种趋势将进一步放大,非OECD国家对于增长的贡献继续扩大,这其中,亚太地区非OECD国家将贡献大部分的需求增量,包括中国、印度等新兴发展中国家,而2016年OECD国家需求增长会进一步萎缩。

美国需求增幅有限,进口有所抬头。美国是全球最大的原油消费国,但由于近几年美国经济增速放缓,石油消费增长缓慢。根据EIA最新的数据,2016年美国原油需求增长将达到22万桶/日,而2017年增幅将降至6万桶/日,增幅会进一步收窄。另外,由于美国原油产量从去年年中开始下降,使得美国原油进口量没有延续此前的下降趋势,在今年上半年略有抬头,至7月1日当周,美国原油进口量达到836.3万桶/日,对外依存度在40%左右。

图为世界原油消费增长来源

库容近极限,中国原油进口将放缓。作为全球第二大原油消费国,中国原油需求情况备受市场瞩目。去年以来,中国原油需求及进口量持续增长,数据显示,2015年中国原油表观消费量达到5.5亿吨,同比增长6%,而今年1―5月中国原油表观消费量累计同比增长9%。此外,2015年中国进口量达到3.36亿吨,同比增长8%,而今年1―5月,中国原油进口延续了去年持续增长的势头,3―5月单月进口量均超过3000万吨,3月进口量达到3261万吨,创历史最高水平。近一年多来,中国原油进口量的暴增一方面来自于需求增长,另一方面来于自国内战略储备需求,这说明需求增长里面还包含了一定的隐形消费。但近期有消息称,随着中国原油进口的持续增长,中国的库容已经逼近容量极限,这意味着未来中国原油进口步伐可能会有所放缓。

整体来看,油价在经历了上半年持续上涨后,下半年油价重心仍可能继续上移,而50美元/桶仍是多空双方产生分歧的重要点位。三季度油价调整压力较大,或维持在40―50美元/桶区间波动;四季度油价仍可能继续上行,高点预计在60美元/桶附近。

期货市场权威媒体《期货日报》官方微信号

内容覆盖商品期货、金融期货、大宗商品现货

提供各市场高手故事、经验分享及各类干货

让你真正深入了解期货市场的公众号

期货日报社新媒体中心 出品

联系方式:0371―65611275、65612504

)

)