文/地新引力

自2014年起,长租公寓市场进入上升风口期。尽管国内经济增速放缓,许多行业显现寒冬,长租公寓依然是巨大蓝海。

2016年上半年,支持性政策持续出台,开发商、酒店管理公司等外围企业相继进入,规模效应愈加凸显。未来,资金支持对企业的发展

也将越来越关键。相关公司股票走势

因此,克而瑞咨询盘点百余家长租公寓品牌(包括运营商及平台),持续监测获投企业并深入研究。

本期看点

● 27家企业获投,融资总规模约合人民币60亿,魔方公寓一家占比过半;

● 多数企业处在创业前期,少数已成规模、竞争力成型;

● 2014年起单轮融资金额大幅增加,并出现亿级融资;

● 截止目前,单轮融资以千万量级居多;

● 获投企业总部集中在一线,北京占比高;

● 多家老牌金融机构青睐长租公寓市场。

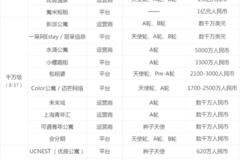

截至目前,在克而瑞咨询监测的百余家公寓企业中,相关的投融资事件有50余起。27家公寓企业获投,占比20%,融资总规模约合人民币60亿,仅魔方公寓一家占比过半(未公布明确金额的投资未列入规模统计范围)。

获投企业情况如下(按融资总额量级排序):

获投的27家企业中,13家为平台类企业,14家是公寓运营商。实现亿级融资企业共7家;获投千万的企业最多,达10家;百万级融资量的企业达7家。(未公布明确金额的投资未列入规模统计范围)。

- 融资阶段-

多数长租公寓企业尚处创业前期

少数企业初见规模、竞争力成型

获投企业中,运营商和平台商各有一家已进入C轮,分别是魔方公寓和小猪短租网,两家均获得三轮投资,且均为美元投资。

其中,魔方公寓融资总额超过30亿人民币,美国华平集团连续3轮加投;而小猪短租网获投约合5亿人民币,晨兴资本连续3轮加投。

大体量的长租企业已出现,集中式方面,魔方门店近百家;分散式方面,上海青客、优客逸家、蘑菇公寓等,房间量过万,融资量超过B轮,企业竞争力正在成型。

-融资金额-

2014年起单轮融资金额大幅增加

单轮融资以千万量级居多

单轮融资金额大幅增加。2014年以来,均出现了人民币亿级投资。百万级和千万级投融资数量也在稳步增长。

整体来看,获得千万级投资金额区间企业数量最高,共计18家。在获投企业数量上,平台略少于公寓运营商,而其中百万级融资中平台企业数量则反超运营商。

- 融资时间-

2014、2015年融资企业数量迅猛上升

融资频度集中在2014年H2至2015年H1

长租公寓行业融资企业数量在2014、2015年迅猛上升。其中,2014年运营商融资数量增长最为显著,而2015年平台企业获投品牌数量激增。

长租市场融资频度集中在2014年下半年至2015年上半年,2015年下半年由于国内经济增速疲态越来越明显,公寓融资也逐渐放缓;2016年自3月起逐渐回暖。

- 总部分布-

平台及运营商都集中在一线

北京占比最大

在获投的14家公寓运营商中,10个品牌的总部位于一线城市,其中上海最多,为5个,其次为北京的3个品牌。此外,杭州、南京、成都及武汉,重点二线城市也被公寓运营商所青睐。

而在获投的13家公寓平台中,一线城市仍为主要的总部集中地,共12个品牌,北京最多,聚集7个公寓平台。另外,如杭州这样的经济较为发达的二线城市也成为投资者的主要选择。

- 投资主体-

多数投资方参与了同一企业的多轮融资

多家老牌金融机构青睐长租公寓市场

监测范围中涉及投资方共70余家,9家投资方参与投资了同一个企业的多轮融资。其中,华平投资、中国平安、IDG资本以及晨兴资本参与了被投企业截至目前的全部融资阶段。IDG资本、中国平安等老牌金融机构也开始青睐长租公寓市场。

在投资方中,出现4家投资方投资多个公寓企业,险峰长青(险峰华兴)及顺为资本分别投资了3家企业,位列一位。

在众多投资方中,有5家投资者既投资了空间企业又投资了公寓企业。在房地产进入存量时代的当下,多数投资方将目光转向了地产创新项目来盘活存量资产。

附:融资排名TOP3融资详细情况

在此鸣谢!

推荐阅读:点击下方图片即可阅读

微信公众号 克而瑞咨询 | 微信号 criczixun

合作及业务联系:huangtian@cric.com

欢迎转发,请勿转载

)

)