配置压力仍存,看好利率下行——7月债券托管数据点评

摘要:

16年7月债券托管数据近期公布,中债登和上清所托管总量共计53.97万亿元,环比增加0.85万亿元,较6月新增量环比减少1万亿元,主因地方债、政金债供给缩量,而短融依然负增。通过分析7月托管数据,我们认为:配置压力仍存,看好利率下行。

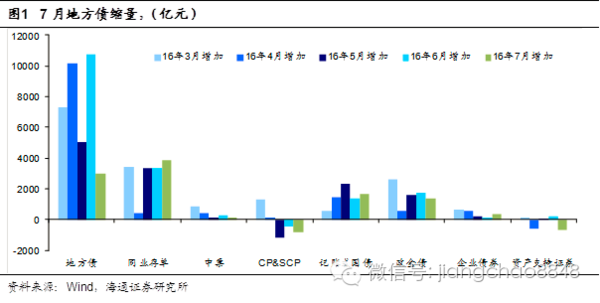

1)7月地方债供给锐减,信用债增量继续放缓。7月中债登和上清所托管量共增加0.85万亿,较6月增量减少1万亿,主因地方债、政金债供给缩量,短融超短融依然负增,并有1103亿元的央票到期。具体来看,7月份地方债新增2969亿,较上月锐减7778亿;记账式国债新增1667亿元,而政金债仅新增1401亿,较上月新增量缩减388亿元;7月信用债发行放缓,中票仅新增146亿元;短融超短融托管量负增795亿。此外,7月同业存单新增3870亿元,为单月新增最多券种;资产支持证券环比减少642亿。

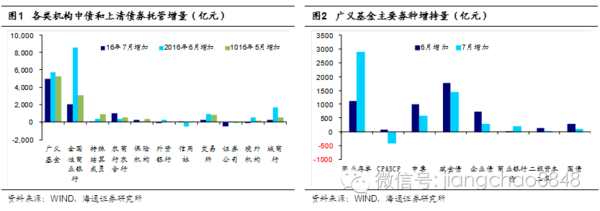

2)广义基金:配置规模放缓,但仍是增持主力。7月广义基金持仓量增加4949亿,虽然环比减少759亿,但其新增量占机构总增量的比重仍达到59%。7月广义基金大幅增持1446亿政金债和2887亿同业存单,信用债有所增持,但增速放缓,主要增持583亿元中票和297亿元企业债,而短融新增量再度转负、7月减持421亿元。

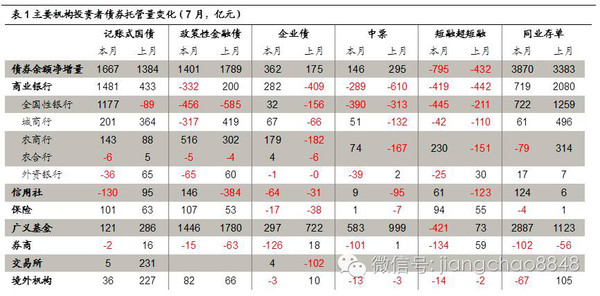

3)商业银行:大行增持国债、减持政金债,农商重启“买买买”模式。7月商业银行新增债券持仓约3248亿,增量较上月减少7702亿元,主要与地方债发行锐减有关。7月地方债发行减少7778亿元,全国性大行承接压力缓解,被释放的配债额度选择增持国债、减持政金债,或与国债免税、收益性价比高有关,同时全国性大行继续减持中票短融,显示其风险偏好仍较低。7月农商行则重启“买买买”节奏,持仓量新增1032亿元,主要增持政金债511亿元、国债137亿元,而企业债、中票、短融也有所增持,农商行风险偏好高于全国性大行。

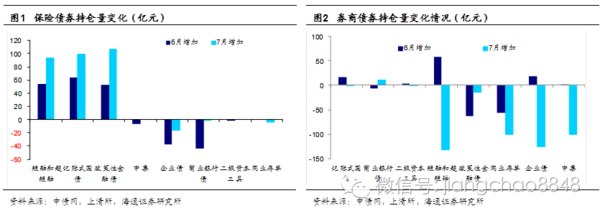

4)券商、保险持仓行为分化。7月券商持仓量减少496亿,增量环比大幅减少518亿,全面减持短融超短融(134亿)、企业债(126亿)、中票(101亿)和同业存单(102亿),少量增持商业银行债。而保险逆势增持,债券持仓量增加275亿,环比增加175亿,主要增持政金债(107亿)、国债(101亿)和短融超短融(94亿),减持企业债和同存。7月超长期利率债表现出色,受到市场青睐,或与保险和广义基金增持有关。

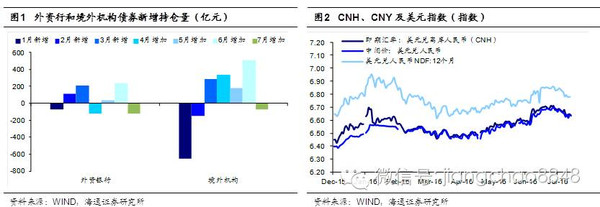

5)境外机构、外资行减持债券。7月人民币兑美元贬值压力仍存,境外机构和外资行对国内债券的配置同样放缓。7月境外机构减持76亿,主要减持同业存单和信用债,增持国债和政金债。7月外资行新增持仓量减少124亿,减持国债、政金债和中票短融,增持同业存单和商业银行债。

6)配置压力仍存,看好利率下行。展望后市,货币政策仍维持中性稳健,回购利率基准预计仍在2.25%徘徊,但信用风险未消,机构风险偏好仍倾向于利率债和高等级信用债,配置压力不小,同时后续地方债等供给逐步回落,供需改善有助于利率债表现。我们认为,短期内债市看期限利差收窄,而从中长期看,地产投资并不乐观,基建托底独木难支,经济下行风险仍大,利率下行是长期趋势。维持10年国债区间2.5%-2.9%,维持10年国开区间2.9%-3.3%。

具体来看:

第一,地方债供给锐减,信用债增量放缓。

7月债券托管数据公布,中债登和上清所托管总量53.97万亿元,环比增加0.85万亿元,较6月新增量减少1万亿元。主因地方债、政金债供给缩量,而短融依然负增,并有1103亿元的央票到期。

利率债方面,7月份地方债新增2968.7亿,较上月锐减7778.4亿;政金债新增1401亿,较上月新增量小幅回落388.1亿元。而记账式国债新增1667.3亿元,较上月新增量小升283.8亿元。

信用债方面,7月信用债券增量放缓。其中,中票托管新增146.2亿元,较上月新增量回落148.5亿元,主因到期量增加;企业债新增362.1亿元,较上月新增量大增186.9亿元;7月短融超短融负增794.8亿元,规模持续萎缩。同业存单新增3869.6亿元,新增量较上月增加486.7亿元,成为单月新增最多的券种;资产支持证券负增642.4亿元,较上月新增减少880.6亿元。

第二,广义基金:配置规模放缓,但仍是增持主力。

7月广义基金持仓量增加4949亿,增量环比减少759亿,其增量占机构总量的59%。券种方面,政金债和同业存单仍是广义基金7月增持的主要券种,其中政金债增持1446亿元,新增量虽然较上月减少334亿元,但广义基金仍是政金债的重要增持方;同业存单新增2887亿元,新增量较上月大幅增加1764亿元,也成为7月重点配置券种。

同时,广义基金对信用债的配置全面放缓,7月中票新增583亿元,较上月锐减416亿元;企业债新增297亿元,较上月锐减425亿元;短融新增量再度转负,7月减持421亿元,主要与短融净增量减少有关,减持的同时,广义基金将配置转向同样偏短期限的同业存单。

第三,银行:大行增持国债、减持政金债,农商重启“买买买”模式。

7月商业银行持仓量增加3248亿,较上月新增额减少7702亿元,主要与7月地方债发行量锐减7778.4亿元有关。

地方债额度锐减,大行增持国债、减持政金债和信用债。7月全国性大行增持国债1177亿元,减持政金债456亿元、减持信用债(企业债、中票、短融)共计803亿元;增持同业存单722亿元,但同存新增量较上月缩减537亿元。7月地方债发行锐减,作为地方债持有主力的全国性大行,其承接压力大幅缓解。被释放的配债额度选择增持国债、减持政金债,或与国债免税、收益性价比高有关,同时全国性大行继续减持中票短融,显示其风险偏好仍较低。

城商行减持政金债,增持国债,信用债持仓变化不大。城商行7月债券持仓新增292亿元,较6月增量大幅缩减1353亿元;配置上看,城商行减持317亿政金债,增持国债201亿,同时增持企业债67亿、中票51亿,减持短融超短融42亿,信用债持仓变化不大。

农商行重启“买买买”节奏。农商农合7月份持仓量增加1032亿元,较6月份401亿的新增量大幅提高;除减持79亿同存外,增持利率债和信用债,其中增持政金债511亿元、国债137亿元,增持信用债(企业债、中票、短融)共计487亿元,显示农商行风险偏好高于全国性大行。

第四,券商、保险持仓行为分化。

7月券商持仓量减少496亿,环比大幅减少518亿,主要减持信用债和同业存单,其中短融超短融减持134亿,企业债减持126亿,中票减持101亿,同业存单减持102亿,显示券商降低风险偏好,也与金融去杠杆相关。另一方面,7月保险机构的债券持仓量增加275亿,环比增加175亿,主要增持政金债(107亿)、国债(101亿)和短融超短融(94亿),减持企业债和同存。7月超长期利率债表现出色,受到市场青睐,或与保险和广义基金增持有关。

第五,境外机构、外资行减持债券,券种配置分化。

7月人民币兑美元贬值压力仍存,境外机构和外资行对国内债券的配置同样放缓。7月境外机构减持76亿,主要减持同业存单(67亿)和信用债(中票短融、企业债共计30亿),增持36亿国债和82亿政金债。7月外资行新增持仓量减少124亿,减持国债(36亿)、政金债(65亿)和中票短融(64亿),增持同业存单和商业银行债。

第六,配置压力仍存,看好利率下行。

7月债市供给放缓,而广义基金、银行和保险等机构依然增持债券,配置力量推动7月超长期利率债表现出色;而券商、境外机构和外资行出现一定程度的减仓。券种配置上,机构多为减持信用债、增持利率债,显示风险偏好下沉。

展望后市,货币政策仍维持中性稳健,回购利率基准预计仍在2.25%徘徊,但信用风险未消,机构风险偏好仍倾向于利率债和高等级信用债,配置压力不小,同时后续地方债等供给逐步回落,供需改善有助于利率债表现。我们认为,短期内债市看期限利差收窄,而从中长期看,地产投资并不乐观,基建托底独木难支,经济下行风险仍大,利率下行是长期趋势。维持10年国债区间2.5%-2.9%,维持10年国开区间2.9%-3.3%。

)

)