文/左俊义 苏宁金融研究院高级研究员

香港金管局近日公布了7月债券认购情况:一笔总值30亿港元的、专门面向65岁以上长者的“银色债券” 共收到7.6万名长者认购,吸引了高达89亿港元的资金认购。最年长的认购者有102岁高龄,第二年长者也有100岁,年龄在90岁至99岁的认购者逾400人。让人不禁感叹:睿智的人都在理财让晚年幸福更有保障。如你我一般的普通人应该怎么做呢?

首先,树立生命周期的理财观念。

人们通常说,到了什么年龄就做这个年龄该做的事。比如对于20多岁的大姑娘小伙子,就应该好好考虑谈一场恋爱;对于年过30的单身狗,就应该多多相亲、考虑结婚。

理财也是如此!对于年轻人来说,应该把收入更多地配置到高收益资产上;对于老年人,收入来源一般只包括退休后的工资收入,收入增长空间已经不大,但刚性的支出可能越来越多,比如医疗支出,这时就应该多配置稳定类的安全资产,比如债券,让自己的财富能稳定的预防各种意外支出。

就财富配置的风险偏好来说,随着年龄的增长,人的风险偏好是会下降的,这就是生命周期理论的精髓。

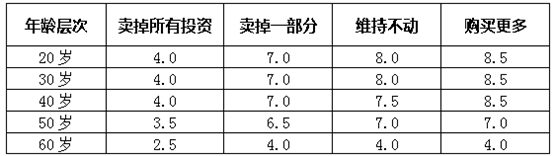

下表是美国智能投顾网站wealthfront对不同年龄段的用户给出的风险评价得分,0分代表极端厌恶风险(比如全部投资货币基金),10代表极端偏好风险(比如全部投资股票)。对于“面对20%的亏损,会如何调整投资组合?”的问题,同样选择了“维持不动”的人来说,30岁的人评分高达8分,意味着组合的80%需要投资股票,但60岁的人评分只有4分,意味着组合的至少60%需要投资债券。

其次,把握债券大周期,及时超配长期债券。

虽然60岁以上的人应该至少配置60%的债券,但这并不意味着债券的配置比例每年都是固定的。因为这里牵涉到一个重要的因素――债券的大周期问题。

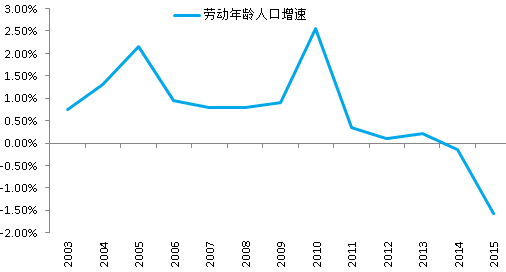

目前大家普遍的共识是:随着我国劳动年龄人口占比越来越低,未来我国的通胀水平和利率水平也会越来越低,甚至10年后趋近于零的水平。比如最近2年,我国劳动年龄人口出现了负增长(见下图),未来这一趋势不会很快发生改变,虽然二胎政策已经放开。

这就意味着,现在买20年期国债比10年之后再买10年期国债更划算,毕竟当前的20年期国债还能支付给你3.1%的年利率。

如果未来面临的是一个非常大的利率下行周期,投资人不妨在目前多配置一些超长期债券,比例可以比60%的最优比率更高一些。要知道,随着未来利率的不断下行,也许10年之后10年期国债利率只能提供给你低于1%的回报率,那时候就可以把债券的配置比率降下来,比如降到60%。

总之,当利率处在大的下行周期的时候,不妨提前多配一些长期债券,锁定未来若干年的回报率。

最后,谨慎配置风险资产。

虽然对于60岁以上的人,组合配置应以债券为主,但这并不意味着不能配置股票等风险资产。许多股票交易策略是没有股票风险敞口的,比如股票套利策略和股票市场中性策略,可以考虑通过配置这类策略的基金来获取稳定的收益。

对于股票,60岁以上的人需要限制自己的出手次数,严格做到“不见兔子不撒鹰”,这样才能保证自己的组合不会出现大幅的亏损。那么,如何来判断股票市场已经到了非常低、低到可以出手抄底的阶段呢?

比如可以使用简单版本的Fed模型来进行股票市场的择时操作,根据A股股息收益率和10年期国债的差值来决定股票市场是否接近底部区域,历史经验是:当差值高于-1%时,一般可以抄底股票市场,历史上这种时刻发生在2006年3月、2008年12月和2013年6月(参见下图)。如果你有心入市抄底,可以考虑参考这类指标,当指标进入极端区域时出手投资股票。

)

)