【花儿街参考】| 分享

近两年,经常听到互金圈朋友抱怨 “为什么在国家整体支持互联网和金融创新的大环境下,还有很多条款限制互联网金融?”作为推动创新金融的领军产物“互联网金融”,这个词在国内却被逐渐畸形定义,一旦“误入”该行业,难免招来不明真相的亲友用痛惜的眼神。但由于利率不断走低,资金泛滥且缺少投资标的,盲目投资造成了P2P平台空前繁荣。过去十几年来,眼花缭乱的金融创新层出不穷,是否所有金融创新都是正确且合理,本身就是值得思考的问题。金融创新跟经济发展的关系到底如何?我们现在改如何定义金融创新?

8月20日,花儿街参考(微信公众号:zaraghost)受邀出席在上海举行由CFA 中国举办的2016年中国投资峰会。 中国证监会首席顾问、前香港证监会主席梁定邦对“金融发展与交割何去何从”发表观点称,在中国经济增长放缓,尤其工业生产率降低的大背景下,中国的银行面临着资产充足率不足,无法继续以息差作为银行业收益的主要来源,金融创新应运而生,中国的银行业逐步朝私人银行服务领域发展,其中包括理财服务等。

以下摘自梁定邦演讲实录:

我想我们要探讨我国下一步的金融监管体系怎么去发展的话,最重要一点,我们现在主要融资渠道都是靠商业银行,而且我国商业银行现在有4家都是在全球体系性最重要的银行,Global Sustainable Investment Bank,最杰出,最重要的银行体系。

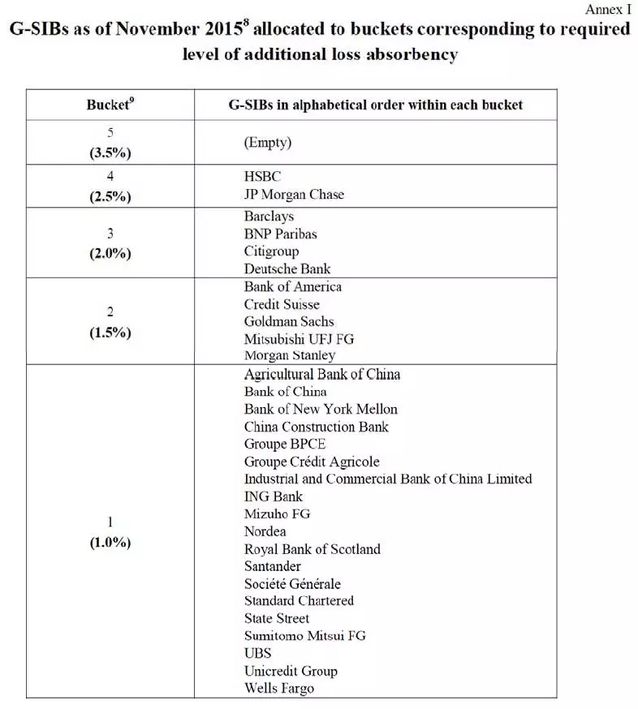

你可以看到,现在体系性最主要的银行现在还不足够,还要加资本充足率。左边是它现在正在欠多少多少百分比的资本充足率。你可以看到,HSBC汇丰银行现在还欠2.5%资本充足率,为什么你可以看到,近几年之后HSBC还要筹资。而且HSBC你看到它的账的时候,HSBC有一个很大的特点,它的盈利赚回来的钱99%是派给股东的,这个是非常非常大的。你可以看到我国的银行,你看到有4家农行、中国银行、建行、工商银行,4家在全球的名单里面,都是世界上最重要的体系性风险的银行。这几家银行正在欠1%资本充足率。但是你可以看到,我国的银行它的派息率跟HSBC不一样,HSBC派息率是35%,我们派息率政策不会超过35%,去年我国四家大银行派息率大概是27%到29%,当年的盈利。而且你看它的账的时候,会看到我国股东权益,现在我们CAR大概14%左右,4家大银行,他们大部分的股东权益不是股本,是累计盈利,主要的理由,我们现在累计盈利有很大很大,比起其他的银行是不一样的,所以我们现在多年的所赚回来的钱现在还放在银行的股东权益里面的。而且派息率很低。

所以,你可以看到,我国的银行现在它的PE是0.6、0.7,都是很低很低的。但是我们派息率也是很低,所累计的钱比起其他的银行是很多。你们是做金融分析的,你可以马上看到,它的内在的价值都有很多还没有释放出来的。

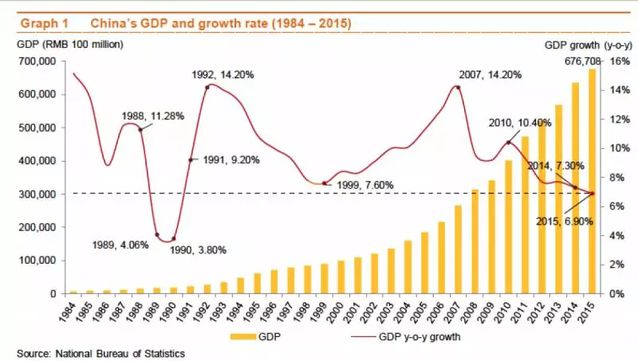

另外,我们现在银行体系又是我们主要的金融引擎里面主要推动力都在商业银行里面,你可以看到商业银行本身这个引擎的推动力现在也受到巨大的挑战。你可以看到,这几年我们GDP的增长,大家都知道,我们增长最巨大的时候是1991年一直到了99年,99年到07年一直上升很厉害,我99年到04年在证监会做事,这段时间是我们建立制度的时间。我们可以知道当时GDP增长很高很高,你可以看到1999年一直到近几年,然后下来了,碰到世界金融风暴就下来了。一下来又起来一点点,当时为什么起来呢?我们当时用我们量化宽松,我们量化宽松主要都是在银行贷款里边来增大的。所以,一路一路我们GDP增长率是下来的,我们有一段时间增长率现在到14%,现在我们GDP增长率已经到了6.7%,去年年底是6.9%,2015年6.9%,现在的情况大概6.5%左右,最新的信息来说是6.5%左右。有人预测,但是我觉得不一定是对的,有人预测明年这个增长率会到5.9%,2017年的增长率5.9%。

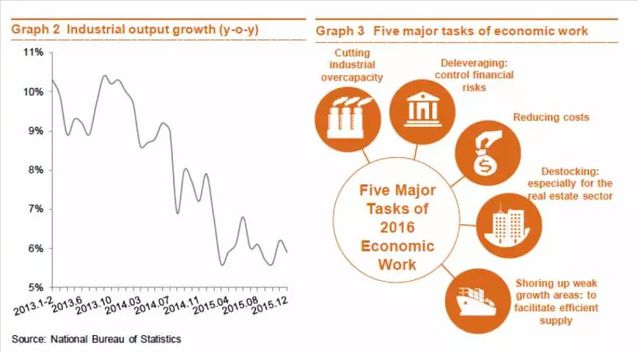

为什么是这样子呢?主要的理由可以看到两大块的问题。一大块的问题是工业增长率,工业的出产增长率,我们工业出产还保持的,但是我们增长率相对低,但是现在大概是少过6%,其实大家会看到,工业生产的增长率跟固定资产本身它的投资。但是,我们现在来说有5%本身工业增长在现在已经超越了发展中国家的那种生产格局,可以比发达国家,我们6%比发达国家都好很多,其实虽然我们Growth降低了,现在我们那些问题可以看到,第一当然是商业出产过剩,我们现在有一部分信贷本身过高,很多中国的公司本身它的信贷借贷率是很高的,这个是过去30年,这个是国有企业本身的心态,因为我们大部分都是国有企业,民营企业本身也有一种心态,就是在银行借的钱是别人的钱,用别人的钱来赚钱好过我用自己的钱来赚钱。所以,这样子很多很多发展中的国家都有这种杠杆的情况,你可以看到今天出现的问题,金融垮台掉了,现在经济都垮掉了,你可以看到巴西一样的问题。其实中国很多很多现有的问题,其他国家都要经过的,但是我们现在还是比其他国家好得多的问题是,我们还有Industrial growth,我们虽然有这些问题,你可以看到,在国有的那一块里边,我们国资委本身,包括国务院正在用各方面方法把一部分的杠杆把它降低。当然最近做了一个债权股,要看看他做得好不好。另外一个我们把成本降低,我们几大银行本身它的成本这几年都没有降低,还是加高的问题。但是,我们成本收入比在中国的银行比起其他的银行,我们成本收入比银行来说,20%到25%左右,是相对低的成本。其他的银行它的成本与收入比很高很高,他们用的钱非常高。我们还需要把它压低。

你可以看到另外一个问题,我们现在贷款本身开始慢慢低下来了,为什么我们贷款慢慢低下来,最重要两点。第一点,我们现在银行本身大银行资本充足率现在还是百分之13点几,14%出头一点点, 但是大银行起码还缺1%的资本充足率才会得到国际标准,所以它所谓把贷款增加的余地不高了。另外一个问题,我们M2本身,有一段时间我们M2增长比我们国家GDP增长远远高,就是我们量化宽松的这段时间,2008年到了2012年这段时间,还有这几年降准了5到6次,现在银行降准余地不高,如果5的话,我们降准余地很少很少,一会儿我们要看到,用现在的监管体系,用宏观经济,宏观的手段,包括微观的手段两者是怎么平衡的。

另外的问题,你可以看到现在银行资本,我们最大那块是国有商业银行,大国有商业银行,大概是5家,四大银行加交通银行,就是这5家。这5家银行很快就会多一家,这一家上市,就是邮政储蓄银行,邮政储蓄银行会加入这个行列里边。你可以看到,5家银行在大部分的资产,也是大部分的负债。这两家包括浦发银行、平安银行、招商银行是第二站,第三站就是比较小的银行了。但是你看到数量小的银行多,但是它占的资产相对小了。但是5大银行占的资产很厉害,跟我们全球格局也是差不了多少。最近有一个数字,全世界最有钱的62个人是占全球一半人的财富,只有62个人。在金融行业里边,也是差不多这种情况。在金融行业里面五大银行82万亿资产,还有75万亿的负债,主要的负债是存款,包括银行本身发一些金融债,但是大部分都是存款。而且我们国家商业银行现在存款来说,还算是不错,所以我们息差2点几,跟其他国外银行差得很大,国外银行是1点几,甚至1.5都没有,我们是2.3、2.2,相对来说做银行相对来说比较好做。

另外你可以看到,我们盈利本身刚刚维持到去年的盈利,所以盈利的增长是下滑的,但是这个是全球的趋势,盈利如果能保持的话,已经很不错了。所以,你可以看到,现在盈利增长总体来说是2.47%,比如说工商行,我们去年盈利本身增长是0.6%,不到1%,已经维持到14年本身的,已经觉得很好了。另外,你可以看到,我们不良贷款率不断增加了,这是1.67%了。你可以看到,我们虽然盈利本身都加大,但是大银行是0.69%增加,赚钱的都是小银行,小银行为什么赚钱呢?它主要是新业务,因为它是新的机构,它的不良率还没有完全暴露出来,没有完全暴露出来,它要做这个报备比大银行相对小,你现在可以看到它的增长率是比较新的机构,所以它的增长率比较高,这些是老机构,所以增长率相对小的。

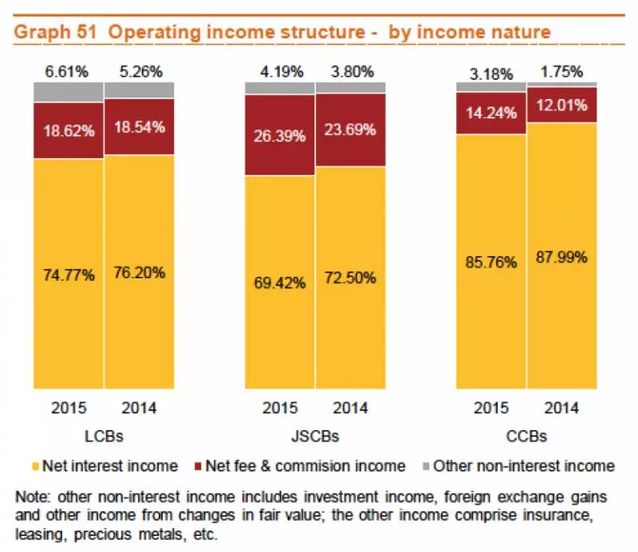

你可以看到,它本身收入的结构是什么呢?大部分都是贷款收入结构,只有现在红色所谓做理财,做清算,做各种服务的,你可以看到2015年有所增加,而且中型银行增加相对更多。所以下一步商业银行本身,因为它贷款本身把它的资本充足率给它拴住了,不能再增加太多了,所以它下一步进入这个行业是做服务。服务行业里边,你可以看到,银行本身它的ROE,大银行ROE还算是不错的,已经比2014年小一点,因为14年中国大银行ROE18%,全球之最,其他银行是比较好的,富国银行ROE都比不上我们的。你可以看到,但是我们所谓的资本充足率,你可以比较高的CCB跟ICBC本身,13%。总体CCB、ICBC今年我们可以超过15一点点,我们还剩1%,如果真要做国际银行的话。所以下一步必须逼到商业银行大的航空母舰引擎里面的推动力,都是逼到它去服务服务领域。

另外我刚才说了,我们Income Structure现在越来越多的多都是在Personal banking,我们Corporate banking,所以下一步要金融创新,大的银行金融机构必须朝中间那一块,就是我们人民本身的消费,它的金融的理财各方面的工作要怎么去发展, 所以我们监管制度必须要跟下去。

刚才说的是银行本身下一步要做服务,你可以看到,理财的业务要不断增长,你可以看到理财业务全部的商业银行做的理财业务现在有增长,每一年增长都很高,现在大概理财业务是21万亿左右,22万亿左右,银行本身资产现在大概是130万亿,现在理财业务是21万亿,所以你可以看到,现在的理财业务本身有很大。所以银行本身下一步也不完全以利差本身来赚钱,下一步怎么做服务。这个东西,除了银行,包括信托公司,包括证券公司都是这种业务,所以大家都开始金融服务这个业务。你可以看到各式各样的服务都在里面,还有Equity,还有Cash,还有一些信托的产品,现在开始金融创新是越来越多,给客户本身的理财产品也是不同的花样越来越多的。还有我们WMP它的增长跟地方政府本身的债跟公司债本身,这个是地方政府的债,去年有增加,但是理财产品不断增加,跑赢公司地方债和跑赢地方政府债。你可以看到Banks本身现在追求,我们国有银行本身有这样一大块,现在中型银行也占比国有银行更大一块,你可以看到,比如说你到中信银行,你到招商银行,他们理财产品比工商行,比中国银行多,他们就是推这种东西比那些大行推得更厉害,所以它赚钱这方面更多的。

还有影子行业,Shadow banking,Wealth management products占39%,P2P占很少,到了3月31号还是小的,你可以看到这个图标,银行本身的代理贷款都是占影子行业很小,更主要都是Trust products,其实影子行业跟我们主流的Banking也是并驾齐驱,我们叫Shadow banking不是说它不合法,现在银监会监管他们了,当然监管比商业银行是不一样,是比较轻的监管,但是还是会受到关注,受到银监会的监管的。 P2P平台本身一路下来,主要不好的东西把它挤走,比较正规的继续营业。

看了Shadow banking跟证券银行它的互动,现在的钱在股票市场的钱,不完全直接跑到股票市场,有很多方法,在银行里面,在信托基金里面,在理财产品里面都是送到股票市场,所以银行本身债权市场,股票市场,理财产品全部大家都是互通的,而且大家是互相本身来影响的。所以,现在的金融行业还是一个可以属于是一个生态环境里面,这个生态环境大家互相影响,监管制度本身必须要跟上。

刚才我们谈了好几个领域,但是有两个领域下一步我们必须关注。第一个领域是所谓的Green Bond 大家知道我们参加了巴黎世界环境保护公约里面,公约里面我们本身做了很多很多承诺,我们承诺做得最多的。做得最多的承诺我们还得所谓变现这些东西,还有符合这些承诺,这些承诺我们下一步本身真要做出来的东西需要金融领域去扶持。所以全球现在Green Bond去年开始一度上升,我们下一步一定会出现。第二是Fintech,最近你看到平安集团最近出了半年业绩,它的CFO前天在香港说,他们金融本身电子金融互联网金融本身刚开始盈利,所以互联网金融本身对大的金融集团还是很重要,但是比其他的比如说阿里巴巴、腾讯,它还要追上去,下一步在商业银行本身,它也要看整个生态的东西,我没有时间跟大家分析这个生态,你可以看看这个生态本身分析是这么几点。

当然,金融创新可以更好的融通资金,优化资源配置,正确使用固然可以帮助规避风险。然而,过度的放大杠杆,放大收益的同时也更多的放大了风险,使投机者与投资者们盲目的投资。早在美国次贷危机中,金融创新已经体现出她的双刃性。对冲和杠杆本来都是很好的金融创新,可以在不同领域起到很好的效果。但是华尔街因为贪婪而过度使用,使之成为危机的源头。

谈到有关创新跟监管之间的关系,近期有不少报道称证监会把创新部并入到内审部,梁定邦对此认为,在金融生态创新中,外部环境正在日趋改变,内部金融部门包括业界对这互联网金融Fintech还了解的不够充分,监管机构人才比较凋零。市场人才的稀缺,也反映了在金融创新之前,更应先趋向严格监管。花儿街参考(微信公众号:zaraghost)在此前发布的证监会解散创新部 金融创新监管又被击鼓传花了?一文中,也有提及创新跟监管之间的微妙关系:有业内人士向花儿街参考透露,过去两年的种种金融创新,也成就了种种通道业务。眼下,金融要去杠杆化的政策导向是明显的,因而金融创新监管这事儿,就很微妙了,目前P2P和私募股权,在击鼓传花之下,都属于监管不明朗的状态。只能说监管者的日子也不轻松,谁也不愿负担一个阻碍金融创新的保守派恶名,但跟创新相伴的风险,谁也不愿意承担。

◆◆ ◆

花儿街参考 自媒体联盟

贪财好色的花儿街致力于为大家带来更有价值的阅读,转载时请注明来源花儿街参考(Zaraghost)、作者,鄙视抄袭行为。

现已开通文化娱乐产业自媒体平台

娱乐硬糖

长按二维码 欢迎关注 ?

贪财|好色|创投 © 2016【花儿街参考】

)

)