��������̽��һ������DZ�ڵ�����������˵DZ����¥��ˮ���µ����������㡱��

�����й�¥�����������ڻ�ů�С�Ȼ����һ�����Ǵ������߳�����Ȼ���ţ���һ�������������з��۵ؼ۱��Ƿ��ȣ�ʷ��ǰ�����Ѿ���ǰ�����ܾ�������һ������������رȽ϶ࡣ

��������������иߵؼ���߷��ۣ��Ӹ߲����������dzֻ�ӭ̬�ȣ��������5�¡�Ȩ����ʿ����̸�����Լ�����7���������ξ֡������ʲ���ĭ�����ᷨ����������֤��һ�㡣

������Ϊʲô�ߵؼ���߷����������ң�����̽��һ������DZ�ڵ�����������˵DZ����¥��ˮ���µ����������㡱��

����һ����������ֽеط��ܼң�

�����ؼ۸ߣ������࣬��۹������������Ӱ�װ�е��������һ����ij��֣����г��Ƕ������������ǿ�������������ߣ��������ȵ���е����ʵؿ���١�����Ӧ����˵��µؼ۸��ǡ��ƺ���ط��ܼҹ�ϵ����

���������������ϵ������С����һ���ϵ����ֽ���ֵ����ط��棬ȴ����ء������̷�����أ�������һ����ȫ���г���Ϊ����ȴ����������Լ�ģ����簴�涨��һ�겻����������20%�����ؼۿ�����겻���������ջء�����ȥʮ���꣬��һ���߸�����û��أ��ĸ��ط����������ϸ�ִ�й���վ������������……

������Ȼ�з����������²��ţ���ô�����̾������ȵ����˦һ�������أ������õغ������г����£�һ��������ķ���ˮƽ����ʵ����ĿǮ����ôֻҪ�ٶ�ȼ��꣬�����ٶȴ��Ǻ��������ʵ����ĿǮ����ȥ20�����е������̣������Ǻ��ó���ڵص���Ϸ��

�����ڶ����ϵ���ط��������Ƶؽ��࣬������������档��¥�е��Ե�ʱ���Ƶؽ�������������ʵؿ飻����¥�л𱬵�ʱ�������أ���Ӧ���ʵأ��Ӷ�Ϊ���������ij��ִ����������������ij��֣��Ӿ��˷������ǵ�Ԥ�ڡ����ط��ܼң��ܲ�����ô�࣡

�����ط��ܼ�Ҳ���Ѵ����Լ������Լ���Ҫ���Կ��⣬�����������Һ��ڵ�Ǯ����Ҫ�����������뷿�ز�˰�ա����ԣ������Ǵ���ڵ����̵ķ�������˺ܶ��꣬�ط��ܼҶ���Ը���װ��ĵز�����˺������

����2010��������·�֪ͨ������ʳ�50%�ĵؿ����쳣�ؿ飬�����������������ǰ��ʱ����������Թ��һ��˵�����ںܶ�ɽ��쳣�ؿ飬�ط��ܼҶ�û���ϱ���

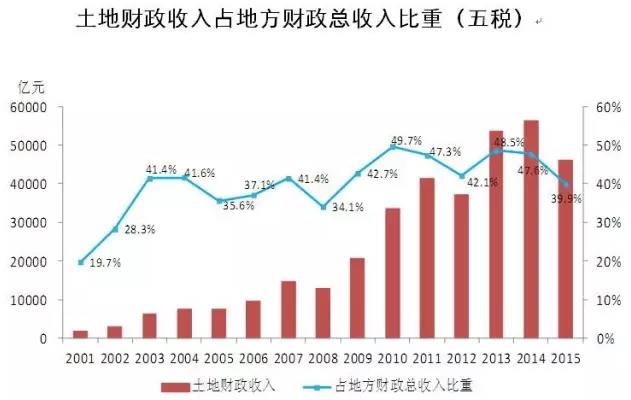

�������о�Ժ��һ����ȱ��棬�������ٺ��о��ط����������뷿�ز��Ĺ�ϵ������ժ��һ��ͼ�������հ����

�����뷿�ز�ֱ����ص������˰�֣���˰��������ֵ������ռ��˰����������ʹ�á�����˰�����������˰�ּ����أ�Ӫҵ˰������˰��

�����ԡ���˰�������س��ý�Ŀھ������㣬���ز�������ռ�ط���������ı��أ���2003��Ծ���й�¥�лƽ�ʮ���ʼ����һֱ�������������ϡ����Ǹ��س��н���Ѹ�����š��³���������������Ҫ���ʽ���Դ��

����2015�꣬���ز�������ռ�ط����������39.9%����2014���½�7.8���ٷֵ㣬��2009���������ֵ�����ǣ��ط�������ʼ���ܵ�Щ������ˡ����ǣ����õ����ء�������Ǯ���ͳ�Ϊ�ط��ܼҵ���Ҫ���ǡ�������١�ȥ��桱����ʵ�ط����롰�����ء���

��������ԡ���˰�������س��ý�Ŀھ�������Ļ���2015�꣬���ز�������ռ�ط������������47.6%����2014���½�7.3���ٷֵ㣬�ǽ����������µͣ�����ռ�ݵط�����������Դ��һ�룬�ǵط���˰������ĺ�����ɲ��֡���Ȼδ���ñ����������½��������������ǵط���������Ҫ��������Դ�����в��ɻ�ȱ�ĵ�λ��

������һ����������ֽ���ҵ���У�

�������з������Ŵ�������ʾ��7�·�����Ҵ�������4636��Ԫ�����У�ס�����Ŵ�������4575��Ԫ��Ҳ����˵��7�·����������ȫ�����Է�����

���������й���ʷ�ϣ�ͬ��ʷ��ǰ�������˷����ķ�ţ����˹����ܸ˵ķŴ��ǵ��±����������з���ʷ��ǰ�����ǵ�����Ҫԭ��

�����۽������2009�꣬���������ˮ�����ȣ��������2009��2010�ϰ��꣬M2���ٻ�������20%���ϣ����ֵ��30%����2012������ֻ��13%���ҡ������ǽ���������M1��7������26%����2010��һ�������Ϊ39%��

������Ȼ�ʽ�ˮ�ص��������������ز�Сˮ�ص�ˮ��ȴ������ˣ����ز����ʽ�������ν��ˮ���죡

��������һ��ͼ�ɡ���2013��������ȫ�����ز������������٣�һֱ����ȫ������Ҵ������٣������ǽ����ϰ��꣬������ܴ��������Գ�14%�������ز��������پ�Ȼ�ߴ�24%�������߳�10���ٷֵ㣡�����ز�������ɵ��У���Ҫ�Ǹ��˷����������������ȵ�������ô���߸ܸ������������ڡ��������¹ٷ�����������Ǻ����ġ�

������3�¿�ʼ���Ϻ������ڡ��Ϸʡ����š����ݡ��Ͼ����ȷ������������ս��˸��˷�������˵ʵ������ҵ���в������ս���ֻ���������й������ź͵ط�������ѹ����

������Ϊ�����˷�������ҵ�������еġ���ɮ�⡱������8��27�գ�����11���������з����˰��걨�����У����С�ũ�к����е��������һ���������Է�����

�������磬8��25�գ�����2016������ҵ����������Ǹ��Ĵ���Ѿ��Ǹ������Ĵ����6���ˡ�����6��ĩ������ס���������3.18����Ԫ��������4000��Ԫ��ͬ������14.7%������������������ģ�����ﵽȫ������ҵ��һ���°��꣬���ǻ��������չס�����Ҵ������ȫ����һ����ͷ����Ȼ���Ҵ�������һ���¸�4%-5%�����Ǻܰ�ȫ���������б��ϵġ�

������ȫ��������ԣ��ҹ���ҵ���еIJ�����������̬�ƣ���2014��������������������¶2016���б���7�����������У��ַ������ġ�ƽ�������С����С����в����ʷֱ�������9��4��11��15��5��3������Ϊ1.65%��1.56%��1.56%��1.83%��1.63%��1.54%��

���������˷����IJ����ʣ�ȴ�dz��͡����磬�ַ����еĸ���ס���������Ҳֻ��0.45%���������и���ס���������ֻ��0.41%���������1.83%��ƽ��ˮƽ��

������ǰ��ʵ�徭�ò��ܶ���ҵ�����������ҵ���ж��ԣ������������ض��ǣ�Ω�и��˷��������պ�С���������������ǣ��������У�Ϊ���������棬�������������ż������������ʴ��۴�����Ȼ��ͷ�м�ܣ���Ϊ��Ǯ���ļ���ҵ����Ը�����Ա���������

�����ط��ܼ�����ҵ���У�������¥��û��ֱ�ӹ�ϵ��ȴ���Ƹߵؼ��뷿�۵�����Ԫ�ף���DZ���ڸߵؼ���߷���ˮ���µ����������㣡���ʣ�˭����ˮ����

�����������ߣ���������о�Ժ��Ժ�����Ź��ںţ������¥���о���ID:yhxlsyj�������С�¥��̽�ء�

����ϵ���˰� | ���������鰮����ѧ

����ϵ���˰� | ���������鰮����ѧ �Ϸ�����ľ | ���ƴ�CP������Ѿ�

�Ϸ�����ľ | ���ƴ�CP������Ѿ� ħ������ | �ܶ����δﻪ�ݸ�Ů

ħ������ | �ܶ����δﻪ�ݸ�Ů

����˵�������а�