作者

陈健恒分析员,SAC执业证书编号:S0080511030011 SFC CE Ref: BBM220

范阳阳分析员,SAC执业证书编号:S0080514040001

唐薇分析员,SAC执业证书编号:S0080515110005

中金固收研究团队感谢并需要您在新财富、水晶球评选中的支持!

事件

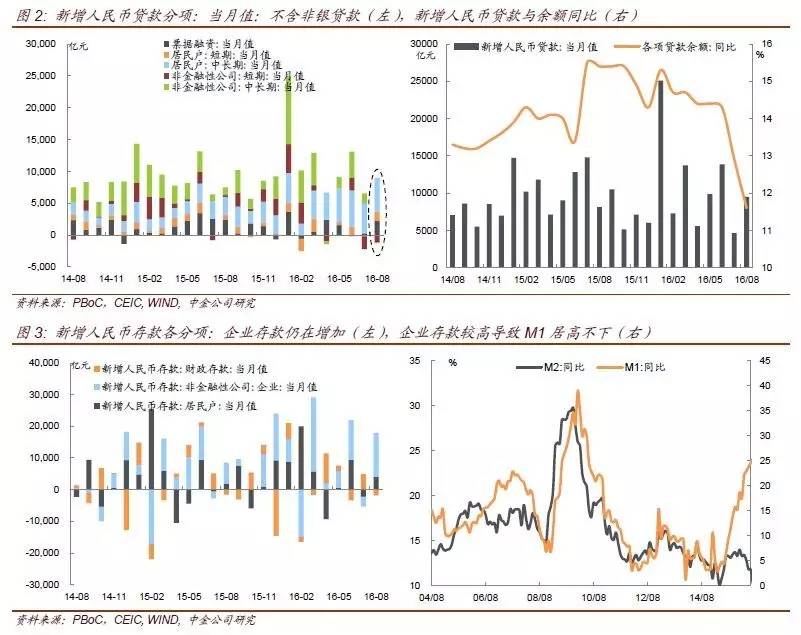

央行公布8月份金融数据:(1)8月新增金融机构贷款季节性回升至9487亿,同比多增1391亿;其中居民中长贷新增5286亿,表内票据2235亿,其余贷款均较弱。(2)8月新增社融总量1.47万亿,相比7月回升近万亿,主因表外票据回归正常、人民币贷款小幅回升、企业债券净融资有所上升。(3)8月M2由上月10.2%回升至11.4%,去年会改的低基数叠加企业存款的大量增加是主因;M1增速依然维持高位,同比25.3%。

评论

8月份金融数据没有太超市场预期,贷款尽管增量还可以,但结构仍严重依赖居民贷款,扣除了非银贷款后也并不算理想。银行存款增速在去年低基数影响下回升,而且存款活期化推动银行资金成本下降,未来资金驱动将重新回到银行表内,金融脱媒向反脱媒过渡。资金成本的下降使得债券利率仍有下行空间。从整体贷款和社融来看,缺资产的局面并没有太大变化,仍会驱动各类型机构增加债券配置,加上四季度利率债供给减少,债券供需关系仍有利于市场。

1、贷款结构仍严重偏向于房贷,总量也没有预期的理想

8月份贷款增量达到9487亿,比市场平均预期中的略多,但没有此前一些分析预期的1万多亿那么多。从结构上来看,8月份对非银金融机构贷款增加达到1463亿,达到今年的单月最高,我们估计可能与去年7月份非银贷款暴增的原因类似。如果扣除这部分非银贷款,传统口径的贷款增量约8000亿,其中绝大部分是居民贷款,其中居民短期贷款1469亿,年内次高;居民中长期贷款5286亿,也是年内次高(图1)。企业贷款净减1252亿,年内第三次负增长,出来企业贷款需求较弱以外,与8月份发行了近3000亿的定向置换类地方债直接置换贷款也有关,但即使补回这部分定向地方债,企业类贷款依然偏弱。此外,8月份表内票据依然增加较多,达到2235亿,是年内第三高,显示银行在信贷需求疲弱的情况下,仍依赖于票据充贷款规模。扣除了非银贷款和票据,即使考虑补充回去定向地方债,整体贷款的增量仍不理想。

2、存款增长较快,在去年低基数影响下,M2明显反弹

8月份存款增长较快,合计增长1.78万亿,考虑到财政存款和非银存款都是负增长,居民、企业和机关团体合计的普通存款呈现高速增长,一方面是贷款增量的带动,另一方面也跟公开发行的地方债资金使用而形成企业类存款有关。去年8月份由于汇改,当月外汇占款净流出大几千亿,导致去年存款出现了明显的低基数,在今年8月份存款明显回升的情况下,8月份存款和M2增速出现了明显的回升(图3)。

3、存款活期化明显,银行资金成本趋于下降

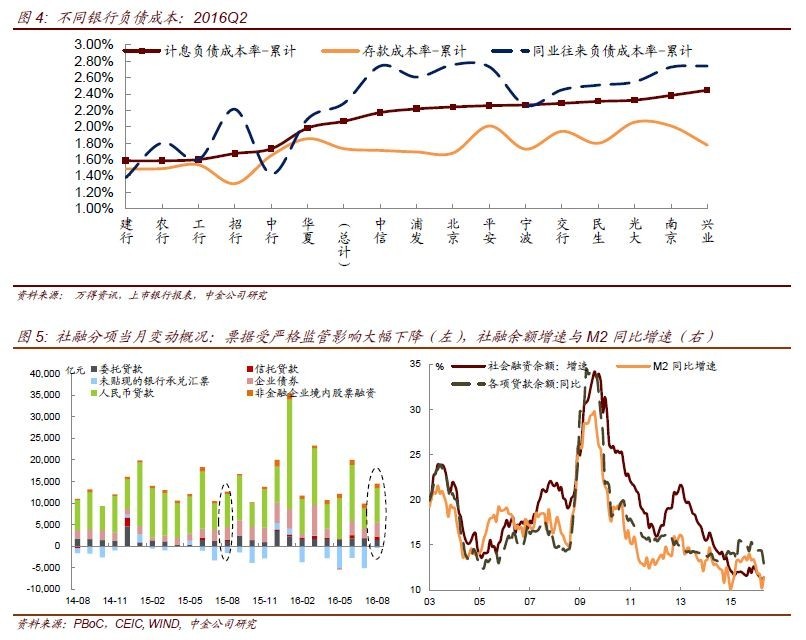

存款增量较高的同时,存款大部分以活期存款体现,8月份企业存款增加1.38万亿,而M1增加1.16万亿,显示增加的企业存款中绝大部分是活期存款。而今年居民存款也有明显的活期化趋势,活期存款增速高于定期存款。另外,本月机关团体存款也有较明显增加,这些存款一般都是活期存款(图3)。从上市银行的半年报来看,6月末大型国有银行的付息成本已经降至1.6%附近,比去年年底下降近30bp,而股份制银行的付息成本下降更为明显(图4)。尽管今年央行没有降息,也没有引导货币市场利率下行,甚至在延长逆回购和MLF投放期限,但由于银行负债端大量的资金来源是存款,在存款活期化趋势下,银行的综合资金成本是趋于下降的。随着企业加杠杆放缓,在居民和政府加杠杆的情况下,即以房贷、国债和地方债为主要融资增量工具,这天然适合银行自营资金进行投资,表外业务由于难以参与或者不具备成本优势,未来将逐步放缓,金融脱媒向反脱媒过渡,只有具有资金成本优势的银行自营资金是未来的主要驱动力。从这个角度理解,自营资金投资债券使得债券利率仍有下行空间。

4、社融增速小幅回升,但增速仍偏低

8月社会融资增量14700万亿,较上月和去年同期有所回升,主要来自贷款和表外票据贡献(图5)。从主要分项来看,人民币贷款增加约8000亿;外币贷款增加70亿,去年8月人民币贬值导致企业大幅去化美元债务,国内银行对境内外币贷款也大幅下降,随着美元债务去化到一定阶段,企业进一步去化意愿有所下降;新增委托贷款和信托贷款合计约2200亿,非标融资总体仍在低位平稳运行;表外票据减少377亿,前期票据风险事件导致监管趋紧,银行承兑意愿下降导致表外票据快速萎缩,随着监管因素冲击减弱,本月表内外票据恢复净增长,且增量高于季节性;企业债券净增约3300亿,仍是交易所公司债净增量较快,但由于证监会收紧公司债发债门槛,未来信用债净增量有可能放缓。8月社会融资余额同比增长12.3%,较7月的12.2%小幅回升,社会融资增速仍处于较低水平。

注

本文所引为报告摘要部分,原文请见2016年9月14日中金固定收益研究发表的研究报告。

相关法律声明请参照:

https://www.cicc.com/portal/wechatdisclaimer_cn.xhtml

)

)