文章:放眼全球看A股企业:高杠杆、弱盈利的原因都在这里

来源:第一财经

金融圈内时常说起这样一句话――“看全球市场要分析具体数据,看中国市场则要用全球视野”。

近日,国际投行摩根大通发布名为《浅谈中资公司财务策略》的报告,深入对比分析了美国、英国和德国的大型同业上市公司的财务情况。报告发现,尽管中资公司市值从2005年的0.4万亿美元增至目前的5万亿美元,但中资公司杠杆水平较全球同业高出50%,且高杠杆率却没有带来相应的高回报。与2011年相比,中资公司2015年的股本回报率(ROE)平均下跌30%,跌幅是国外同业的两倍。

同时,与全球同业相比,中资企业债券融资比例较低、银行贷款占比高、借款期限过短。摩根大通建议,中企应更多利用发债、股权融资,提高企业运营效率。“当前,中企几乎每两年都需要再融资,且高度依赖银行部门。”摩根大通企业融资顾问部全球联席主管Marc Zenner在接受第一财经记者专访时表示,中企可以通过募集大量股权资金以及改善运营效率,令杠杆水平更接近全球同业。

中企杠杆率较全球同业高一倍

报告指出,中资公司资本结构与其他国家的大型全球化公司明显不同。2011年中资公司债务/EBITDA(税前息前折旧摊销前之获利)倍数为2.6倍,杠杆水平较美国、英国和德国大型公司高出一倍。2011年起,其他三国的大型全球化公司也提高了杠杆水平。

一个值得关注的参考数据是,2015年上交所上市公司债务/EBITDA为3.7倍。而标准普尔500指数、英国富时指数和德国DAX指数同期债务/EBITDA比率高于3.7倍的公司占比分别仅为14%、12%和3%。

海内外研究普遍发现,金融危机后所有类型的中资公司杠杆比率均有所上升。

国有企业杠杆率从2.6倍升至3.2倍。

同时,规模较大公司的杠杆率上升情况更为明显。报告称,这可能因为其得到了更多的政府隐形支持。“随着经济发展,政府支持力度可能变弱。杠杆水平上升的影响加之政府支持可能减少的风险,凸显了资产负债表去杠杆将给中国大型公司带来的益处。”

例如,就上海和深圳两大市场前百分之十的债务人而言,“不仅初始水平较高,增速也更快 (几乎是同期公司增速中值的两倍)。因此拥有大量未偿债务的公司的杠杆率上升问题更值得关注。”报告称。

跨行业来看,杠杆水平上升主要由中国经济的两大行业主导:工业和原材料,这两个领域的公司大约占中国上市公司的五成,其杠杆水平是全球同业的两到三倍。

不过数据显示,中国的“新经济”部门杠杆率有所下降,例如医疗保健、科技和公用事业等行业。相反,美国,英国和德国同业的杠杆水平还在上升。

‘新经济’一般不是资本密集型行业,不需要那么多资本支出,例如脸书、苹果,他们掌控了一整个生态,但却不属于资本密集型行业,生物科技企业也是如此。从风险角度而言,公司杠杆率会降低。信息科技技术不断变化,如果新经济企业获得成功,则可以在短期内产生巨大的现金流,其也无需再将过多现金流用在再投资之上。”Marc Zenner告诉记者。

中企发债率远低全球平均

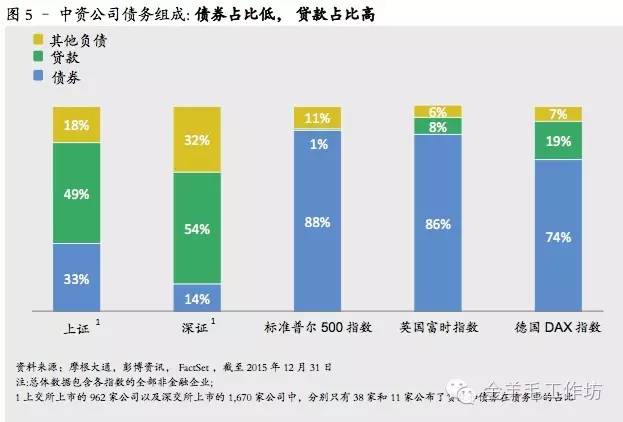

中资公司还拥有明显不同的债务结构――他们更依赖贷款,而其他全球化公司更加依赖公开发行债券。

就全球来看,中资公司债务中大约有一半为贷款,美国、英国和德国公司债务中大约有80%-90%为债券。

总体来看,贷款期限通常明显短于债券。在进行跨国债务比较时,贷款期限较短的影响更容易显现出来。中资公司短期债务占比明显高于全球同业,上交所和深交所上市公司的加权平均债务期限为1.9 年,标准普尔500指数、英国富时指数和德国DAX指数成份股分别为8.7年、6.7年和4.5年。

“由于能够以相对较低的成本筹集资金,目前中资公司可能会从短期融资中受益,因此没有必要完全否定过于依赖贷款的做法。但贷款在市场容量、期限和契约方面都存在诸多限制。”Marc Zenner告诉记者。

他认为,短期债务占比较高要求公司更频繁的进入债务市场,这提升了其面临的流动性风险以及面对信贷配给周期的可能性。另外,债务期限较短的负面影响是公司无法通过较长期债务锁定处于历史低位的利率。“过去8年,债券融资成本处于低位,对于公司财务官(CFO)而言,加大债务久期的好处在于,在其任内都无需担心偿付能力问题。”

应加大股权融资

值得关注的是,高杠杆似乎并未带来相称的高回报。报告也发现,与海外同业相比,中国上市企业ROE近年来降幅最为明显。

ROE即净收入与股本的比例,是用来衡量盈利能力的常见指标。近年来全球ROE都呈下降趋势,而中国ROE下降最为明显,过去4年降幅大约为三分之一,美国和德国降幅较为温和,大约为15%。

具体而言,中资公司ROE下降的主因可能是原材料和工业领域公司占中国大型公司的大多数,而过去数年大宗商品价格的下滑令原材料和工业领域公司承受巨大下行压力。

当利率低于资产回报率(ROA)时,ROE数值应当随着公司资本结构中债务比例的增加而上升。然而,中资公司的ROE仍然处于下降态势,且降速快于全球竞争对手。

“中资公司的盈利能力可能不足以产生足够的内部资本为其发展提供资金。因此,中资公司主要依靠贷款,降低了通常被认为成本更高的外部股权资本融资的比例。”Marc Zenner称。

Marc Zenner建议,中资公司可以通过采取各种策略降低资本结构风险,令杠杆水平更接近全球同业,即债务/EBITDA比率从3.0倍左右降至2.0倍(美国和欧洲同业中值)。“就实现再资本化而言,更切实可行和更加持久的方法包括,募集大量股权资金以及改善运营效率。”

据摩根大通测算,上交所和深交所上市公司总计需要筹集人民币5.4万亿元(约占当前市值的17%)的股权资金来实现债务/EBITDA比率2.0倍的目标。不过,营运业绩改善可能降低上述所需融资规模。EBITDA提高10%可能令所需筹集的股本减少约10%至人民币4.9万亿元。如果EBITDA提高33%,融资规模可能进一步降至人民币3.7万亿元,从而中资公司ROE平均值将达到15%,与国际同业一致。

注意:现在公众号有置顶功能了,大家把微信更新到最新版本,点开“金羊毛工作坊”公众号,点“置顶公众号”键,就可以将我们置顶了。这样,您就可以第一时间发现我们哦~

)

)