金融哥说

三大难关不破,P2P平台转型做消费金融,或又是走入一条荆棘道,难见光明。

8月24日,网贷监管细则暂行办法一出,限额令一下,P2P界哀鸿一片――若真按政策规定的“单个平台,个人借款最高20万,企业最高100万”限额标准度量,70%左右的平台都需要整改。70%这个数据,是财新记者综合市场信息测算的。

所幸,监管还留出了一年的整改期作为缓冲。在这一年的整改缓冲期里,限额超标的平台该如何转型呢?

不少P2P平台瞄准了有“创业新蓝海”之名的消费金融。

消费金融,很符合监管细则提出的小额分散要求,此外,既有政策鼓励和支持,市场空间又广阔。2015年国务院总理李克强就在国务院常务委员会上指出,要增强消费对经济的拉动力,鼓励发展消费金融,民间设立的消费金融公司,成熟一家,批准一家。另据华兴资本预测,到2020年,中国的消费信贷规模将达到40万亿元,银行之外的第三方消费金融公司将占10%的市场份额,约4万亿。

这风口上,被限额令所困的P2P平台,怎能不想上前分一杯羹?

不过,问题又来了:P2P平台集体转型做消费金融,前途就光明了吗?

未必。

消费金融看似是片处女地,但事实上早就有各方势力在上面割据,隐性的进入门槛一点儿都不低。

消费金融已派系林立

消费金融领域里,如今都有哪些势力呢?且听哥一一道来。

1

电商系:场景多,用户活,数据大

代表:蚂蚁金服、京东金融

电商巨头们已经在线上搭建了丰富的消费场景,积累了大量的活跃用户,嵌入金融服务,是水到渠成;此外,电商巨头们还沉淀了海量的用户交易数据,做起大数据风控来,也是顺理成章。

2

产业系:深耕细分产业,旁人难敌

代表:苏宁、国美

苏宁、国美等线下渠道巨头深耕自己的产业领域,在垂直细分的领域里有旁人难敌的优势,不过他们做消费金融,更主要的目的在于支持产业的发展,而非金融本身;

3

持牌系(银行系):一牌在手,优势多多

代表:北银、捷信等

因为有消费金融牌照在手,他们享有不少的优势:

资金成本更低:可以通过境内同业拆借、经批准发行金融债券、向境内金融机构借款等方式融资;

业务范围更广:可以跟线下/线上众多消费场景进行深度合作,共同推出个性化的消费金融产品;

经营规模更大:消费金融公司规模主要受资本充足率的限制,经营杠杆可以达到 8-9 倍;

风控手段更强:此外,还可以直连央行的征信系统,同步上传个人征信数据,催款都更省事。

4

P2P系:或背景强大,或核心占优

代表:玖富、美利金融

先进入的这个领域的P2P平台,或背景强大,或有自己的核心竞争优势。美利金融就是在二手车消费市场和3C分期消费市场已经站稳了脚跟,因而断臂砍掉了P2P的理财端,转向机构获取资金,专注消费金融。

那么,在这已有各方势力盘踞的消费金融领域,P2P平台集体转型至此,有前途吗?

P2P转型做消费金融,三大难关得破

P2P平台要转型做消费金融,有三大难关得破:一要搭建起能跟消费者建立金融联系的消费场景,保证有人来借钱消费;二要有足够多且成本较低的资金借给消费者;三要能保证借出去的钱大部分都能收回来。

下面再逐一来看,这三大难关难,又难在哪儿。

1

P2P转型难关一:场景搭建难

消费场景的搭建,大类无非是线上和线下。

P2P要想在线上搭建消费场景,就将碰上阿里、京东等。面对两大电商巨头,普通的P2P公司很难占优势,或只能借道阿里、京东。可是,阿里、京东在消费金融领域也有布局,又怎会轻易借道?

在线下搭建场景呢,就是要跟商场、超市、4S店等合作了。这下又会碰上持牌的消费金融公司。持牌的消费金融公司,前面有提到,他们获取资金的成本更低,风控技术又比较完善,接入了央行征信系统,同时,进入市场的时间更早,市场接受度更高。相比之下,贸贸然转型而来的P2P平台,优势又在哪儿?

2

P2P转型难关二:资金获取难

资金来源要保证量足够大,成本足够低。量大,才不会没钱借给别人;成本足够低,才能吸引更优质的客户来借钱。

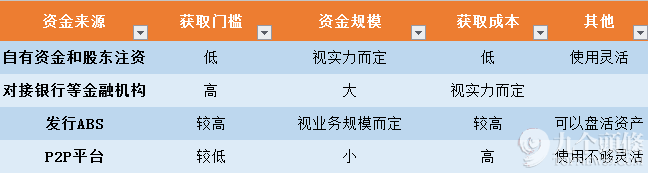

消费金融公司的资金来源,大致有四个渠道:一是自有资金或者股东注资;二是对接银行等金融机构所获资金;三是发行ABS;四是P2P平台理财端获客。

这四种渠道,各有优劣,如图所示↓↓↓

P2P平台转型做消费金融,若自己实力有限,背景一般,只能通过自有的P2P平台获客融资,那也没啥资金优势。

3

P2P转型难关三:系统建设难

据互金某投资人称,消费金融的系统建设起点很高,是高壁垒业务,银行如果要外部采购,通常得耗资过亿,而如果要内部开发,则需要这领域优秀的工程师方能胜任。普通的P2P公司,现在能拿得出资金采购这样的系统,或者内部有人才可以开发这样的系统吗?

以上三大难关不破,P2P平台转型做消费金融,或又是走入一条荆棘道,难见光明。

)

)