推荐大家越度这两篇日记前,先阅读一下前面这篇日记,好帮助你更好理解:

BOE大幅度修正前期货币政策的概率已经显而易见,而此时被前期利差推高的汇率就显的虚高了,市场开始涌现大量的‘纠错者’连续7个月的月线十字星充分的反映了当时争渡的激烈程度。

当然最后的结果现在看来自然是以BOE承认错误大幅度降息而告终,不仅仅是利差的回复推动了汇率一落千丈,更加因为依赖于金融、杠杠、房地产形成的引擎受到了严重的打击,甚至从数年后的今天来看,这场引擎熄火对大英帝国的打击和影响要远比美帝国主义深度的多,这自然是和英国的结构和生产要素的纵深不如美国是有关系的。

之前的这篇日记里从2008年的英镑伦敦一战的回忆展开,由此展开了英国经济,政治,汇率,央行之间的相互关系;

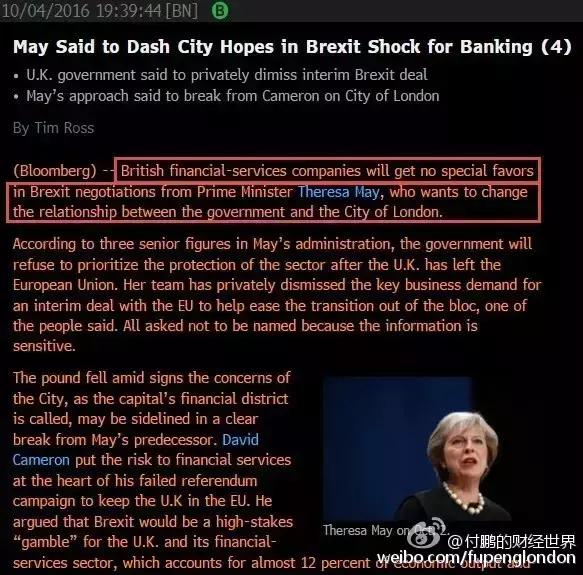

之后的脱欧公投这件事情原本卡梅隆的真正意图并不是真的想脱,本想玩一箭双雕的“墙头草”之计策,但谁知道这件事情让投票给玩砸了,卡梅伦更是不得不“让位”给特雷莎·梅,成就了英国历史上第二位女首相,“临危受命”的梅更是一个铁娘子面孔,上台后的强硬姿态也是让很多人吃惊,不得不说这背后已经隐藏了一个全球都不可避免的问题:

金融造就了英国过去的20年,但也造成了英国经济结构严重失衡的关系,事实上这也是金融行业的弊端,原本是服务于实体经济的金融业却成为了蚕食实体经济的罪魁祸首,资产泡沫和金融杠杆蚕食这大众的财富,使得社会少部分精英阶层得利,不可持续的发展破坏着发展模式的根基,贫富差距的进一步扩大,普通百姓的挣扎被GDP之类的虚幻数字所掩盖,事实上随着川普的崛起,全球的精英阶层都认识到了原本的模式已经走向了尽头,是时候回归“以人为本”发展模式的时候,“精英阶层”必须让利,而金融业也必须面临着选择,要么主动的回到原本的位置:服务于实体经济;要么被动的被政治推动回归本位,在这方面政治家要比金融家更聪明一些。

不管怎么样,英镑在脱欧情绪宣泄下跌穿35年新低,流动性缺失导致市场行情表现的更是极端,可以说无论是卡梅伦还是梅阿姨都在汇率上成功的达到了其本身的目的-那就是在不动用货币政策的前提上如何让汇率贬值。

唯一不同的就是卡梅隆原本的温和政策(触发风险预期,但并不真的让预期成为现实)-平衡经常项目和资本项目之间的关系-(喝中药调理)的想法,被特雷莎·梅激进的西医方式所替代,不仅仅风险预期落地成为了现实(退欧)而且特雷莎·梅对于伦敦金融城和金融机构的“重新定位”的言论,着实是把大家都吓到了,铁娘子真是打算“不破不立“要改变英国过去20年的经济失衡关系了么?;

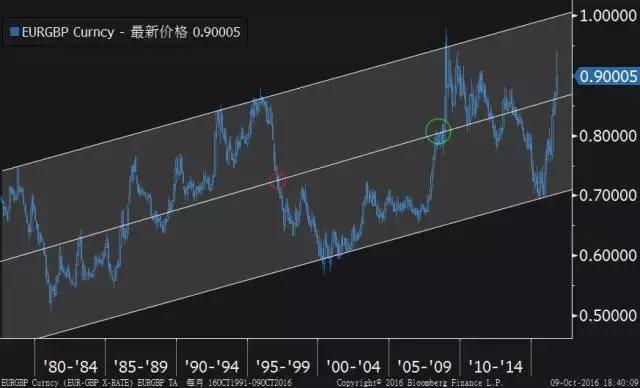

欧元和英镑之间的比较关系很有意思,有点类似黄金和白银的比价关系,在经历当下这么一折腾之后,我们不难看到EURGBP正在逼向过去30多年的上轨,1:1的水平也不过是炙手可得:

欧元和英镑之间的强弱关系很值得我们仔细的看看,目前eur/gbp正在接近08年高位,同样也是历史里的高位,我们仔细来看看2007年开始,欧/镑交叉汇率上有的几个重要阶段:

第一段(上图里的1和2) :这段内容我在之前的日记中已经回忆了当时的具体情况,最后是英国人更为果断地应对危机,比起欧元跌的扭扭捏捏,英国人毅然大幅降息同时BOE开始扩张其资产负债表,贬值本国货币,这一阶段由于英国的货币政策力度明显要比ECB更为坚决,在这一阶段中,英镑的暴跌幅度远远的大于欧元,欧元英镑的交叉汇率也大幅度的上涨,创下来历史纪录的高点(接近1:1)。

第二段(上图里的3和4) :这段中虽然欧镑交叉汇率上变动并不大,但却经历了两个阶段,也正是在这一阶段,ECB和BOE的手法发生了明显的变化,欧洲央行在欧债危机的背景下选择进一步降低基准利率,英国和欧洲在央行资产负债表上并没有太明显的变化,而利差的拉开对英镑的支撑是明显的,加上欧债危机的驱使,欧洲资金大量的涌入到了伦敦,这也导致了比价从0.9直接回到了0.8水平,之后随着欧洲债务危机的缓解,ECB应该说还是很快的做出了调整,保持利率水平较低的情况下,收缩自己的资产负债表,试图预防过于激进的货币政策带来的遗留问题,这一阶段BOE却一直保持着资产负债表的规模,欧元英镑又从0.8调回了0.9水平,直到2013年中-2015年初,欧洲在债务危机后的经济停滞下,ECB终于选择再次放开货币政策底线底限开始全面QE,而英国货币政策已经面临着底线的风险,在资产复苏几年后不得不面临着是否要考虑加息,经济的方方面面都只是处于疲软的复苏,英镑高估带来的贸易赤字已经很头疼,同时又要保持对海外资本的吸引力,这次轮到了英国人扭扭捏捏说加息说了一年,但始终不敢加息,而ECB的再次宽松开始导致欧元下跌,而欧元的下跌又家具了资金流入伦敦,推动伦敦资产价格上涨,抑制了BOE的行动空间,而这种预期更是进一步的推动了资金从EUR转到了GBP身上,欧元和英镑再这一阶段交叉汇率快速的推到了0.7水平,这一水平意味着英镑的严重高估,而此时BOE也承认汇率高估了,但却没有太多的手段可以调整。

第三段(5和6)精彩上演 :虽然ECB仍然在扩表,负利率,但是英国人用脱欧创造风险事情,拉底汇率同时又避免尴尬的货币政策,只是没想到事情”玩砸了“完成了黑天鹅,而且一个接着一个,欧元英镑交叉汇率也以很暴力的手段从0.7逼近1水平。

未完待续

)

)