近年来,互联网保险呈现加速发展态势,为保险业注入了活力,与此同时,一些风投也瞄上了“互联网+保险”概念,希望从中分得一杯羹。从2012年到目前为止,融资事件纷至沓来,且大额融资不断发生,使得互联网保险的发展势头愈加迅猛。资本缘何如此青睐互联网保险?投资人眼中的互联网保险创业平台是怎样的?拿到融资的创业者又将如何为投资人获取利润?

资本热浪席卷互联网保险

根据行业公开信息,《中国保险报》联手互联网保险垂直门户“互联网保观”整理了近5年来互联网保险行业具有代表性的投融资数据,同时对该行业投融资现状做出了分析,得出以下主要结论:第一,2015年互联网保险井喷,2016年势头延续;第二,大额融资增多,融资阶段往后期偏移;第三,获投公司集中在北京、上海;第四,创业切入点多样,各机构关注点分散。

2015年互联网保险井喷

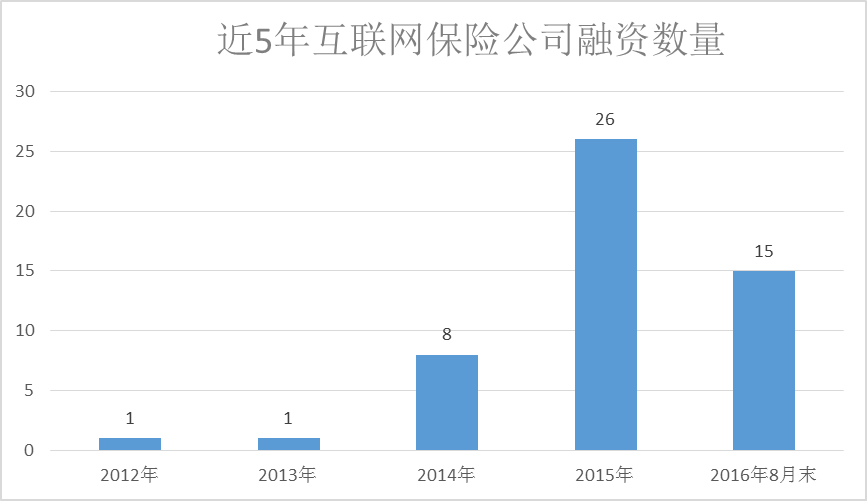

根据公开融资数据显示,从2012年到2016年8月,共发生51起融资事件。其中,2015年增长明显,共有26起互联网保险投资事件,相比2014年增长了225%。而截至2016年8月末,13家互联网保险创企共发生15起融资事件,其中慧择、大特保均完成亿级B轮融资。

从融资数量看,2015年可谓是互联网保险爆发的元年,得益于互联网生态的发展、保险行业的良好前景以及政策的大力支持,资本和创业者纷纷进入,而这种良好的势头也延续到了2016年。按照8月末的数据推测,2016年的融资数量有望超越2015年。

大额融资增多且往后期偏移

数据显示,2014年7起融资案例中(大家保B轮融资金额未透露,不计入)6起融资均为百万级别;2015年26起案例中(喂小保新三板上市,不计入),千万级融资共14起,还出现了4起亿级融资。从以上数据看,无论是融资数量还是融资金额,2015年互联网保险都实现了爆发。而2016年截至8月末的数据,可以总结出大额融资数量在明显增加,亿级融资数量已和2015年全年持平。

在融资阶段方面,2015年和2016年有较大差异。2016年互联网保险创企的融资阶段明显朝中后期偏移,早期阶段公司比重开始减少。究其原因,曲速资本研究团队认为:一方面是细分领域的先行公司进行大额融资试图建立壁垒,同时也致使天使轮早期项目融资更加困难;另一方面可以看出互联网保险行业已经成为中后期投资机构的投资标的,每个细分赛道都开始有大机构进入布局,也暗示对于新玩家来说,除非团队具有较强的背景或者选择的赛道足够吸引人,否则将很难获得资本的青睐。

获投公司集中在北上深

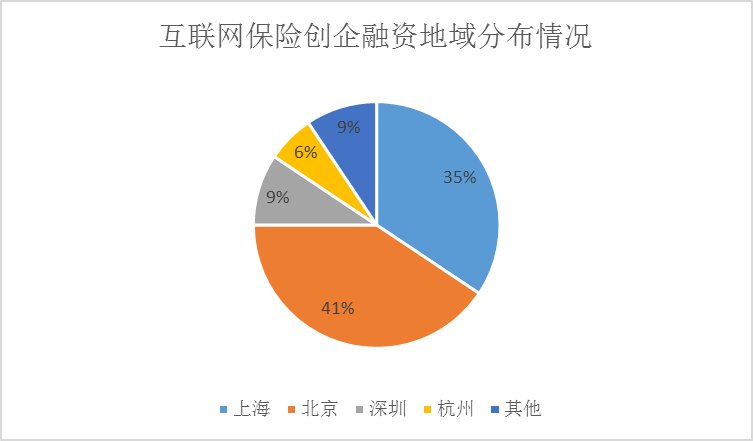

根据《2016中国互联网保险行业研究报告》统计,从2012到2016年,共有32家互联网保险创企获得投资,其中北京数量最多,13家创企获投,上海11家位居第二,两者合计占比达到76%,深圳3家,占比9%。由此可见,互联网保险创企区域差异较为明显。

为何获投公司主要集中在北京?行业人士分析认为,北京高校林立,创业公司遍布,资本泡沫泛滥,甚至有人夸张地说,如果你拿着电脑去车库咖啡坐一儿,就会有投资者来问你要不要投资。从资本、人才角度,北京、上海、深圳资源都比较集中,互联网资本活跃度也比较高。

互联网保险切入模式多样而分散

从获投互联网保险公司模式分布来看,最受资本青睐的是车险比价平台模式,融资数量达到8起,位居互联网保险发展模式首位。

另外,像互联网经济衍生险种、定制优化保险产品、ToB服务等互联网保险发展模式也受到资本较高的关注,相对应的创企如悟空保、大特保、小雨伞、保险极客等。

57家机构投资互联网保险

据统计,近5年共有57家投资机构参与了互联网保险投资,投资笔数较多的有云启创投、德沃基金、复星昆仲、信天创投、曲速资本等。

2012年―2016年互联网保险市场融资情况一览

所属模式 |

项目名称 |

融资信息 |

融资时间 |

融资金额 |

投资机构 |

第三方销售平台 |

慧择网 |

A轮 |

2015.2 |

1000万美金 |

赛富基金 |

B轮 |

2016.3 |

2亿人民币 |

万融资本、创东方、考拉基金 |

||

B轮(追加) |

2016.8 |

近亿元 |

达晨创投 |

||

大家保 |

A轮 |

2013.9 |

数千万美元 |

启明创投 |

|

B轮 |

2014.12 |

未透露 |

黑马基金 |

||

向日葵保险 |

天使轮 |

2012.3 |

数百万人民币 |

德迅投资 |

|

互联网经济衍生新险种 |

众安保险 |

A轮 |

2015.6 |

9.34亿美元 |

摩根士丹利、鼎晖投资、赛富基金 |

悟空保 |

天使轮 |

2015.10 |

1500万人民币 |

梅花创投、青山资本、唱吧 |

|

Pre-A |

2016.5 |

1亿人民币 |

凤凰祥瑞资本、风云资本 |

||

海绵保 |

A轮 |

2016.9 |

数千万元 |

海尔资本 |

|

订单保 |

天使轮 |

2014.3 |

数百万人民币 |

真格基金 |

|

第三方比价平台/车险 |

喂小保 |

天使轮 |

2014.9 |

数百万人民币 |

未透露 |

A轮 |

2015.5 |

1000万美元 |

分享投资 |

||

新三板 |

2015.8 |

N/A |

N/A |

||

OK车险 |

天使轮 |

2014.10 |

500万人民币 |

IDG资本、云启创投 |

|

A轮 |

2015.9 |

数千万人民币 |

艾想投资、云启创投 |

||

A轮 |

2016.7 |

8000万人民币 |

京东、艾想、IDG、云启 |

||

车车车险 |

A轮 |

2015.7 |

1亿人民币 |

汇财私人资本 |

|

最惠保 |

A轮 |

2015.6 |

数百万美元 |

未透露 |

|

A+轮 |

2016.6 |

8600万人民币 |

亚夏汽车 |

||

易保险 |

A轮 |

2015.4 |

5000万人民币 |

新浪 |

|

车爱保 |

天使轮 |

2015.12 |

数百万人民币 |

德沃基金、梅花天使创投、小饭桌 |

|

白鸽宝 |

天使轮 |

2016.3 |

千万人民币 |

未透露 |

|

车险无忧 |

天使轮 |

2014.4 |

数百万人民币 |

真格基金 |

|

A轮 |

2015.9 |

3000万人民币 |

通鼎互联 |

||

定制优化保险产品 |

大特保 |

天使轮 |

2014.8 |

数百万人民币 |

险峰华兴、德沃基金 |

A轮 |

2015.7 |

1.8亿人民币 |

联创策源、中国平安、复星昆仲 |

||

B轮 |

2016.3 |

2000万美元 |

联创策源、开发金控、复星昆仲 |

||

B+轮 |

2016.7 |

数千万美元 |

中华开发、复星昆仲 |

||

小雨伞保险 |

天使轮 |

2015.2 |

数百万人民币 |

信天创投 |

|

A轮 |

2015.12 |

数千万人民币 |

信天创投、红杉资本 |

||

意时网 |

天使轮 |

2014.3 |

2400万人民币 |

力鼎资本、国泰君安 |

|

A轮 |

2015.1 |

5亿人民币 |

力鼎资本、同创伟业 |

||

人人保险 |

天使轮 |

2015.3 |

数百万人民币 |

陶石资本 |

|

To B服务 |

保险极客 |

天使轮 |

2015.7 |

数百万人民币 |

和才基金 |

A轮 |

2016.3 |

数千万人民币 |

复星昆仲、联想之星、博思投资 |

||

豆包网 |

天使轮 |

2015.9 |

数百万人民币 |

汇财私人资本、首业君京投资 |

|

脉保 |

天使轮 |

2015.12 |

数百万人民币 |

PreAngel |

|

聚保盆 |

天使轮 |

2016.7 |

数百万人民币 |

君联资本 |

|

第三方保险服务平台 |

腾保保险 |

Pre-A |

2016.5 |

千万人民币 |

盛山资本、治平资本、Allin资本 |

众利保 |

天使轮 |

2016.8 |

千万人民币 |

鼎祁资本 |

|

保单管理 |

保险袋袋 |

天使轮 |

2015.8 |

千万人民币 |

曲速资本、阿里十八罗汉 |

Pre-A轮 |

2016.6 |

千万人民币 |

界石资本 |

||

行家保险 |

A轮 |

2015.1 |

千万人民币 |

盛大资本 |

|

保险理赔 |

和金在线 |

A轮 |

2015.10 |

600万美元 |

红点投资 |

A+轮 |

2016.2 |

数百万美元 |

红点投资、晨兴资本 |

||

赔付宝 |

Pre-A轮 |

2015.4 |

1000万人民币 |

未透露 |

|

代理人工具 |

超级圆桌 |

天使轮 |

2015.9 |

千万级人民币 |

曲速资本 |

其它 |

爱齿计划 |

天使轮 |

2015.8 |

数百万人民币 |

德沃基金 |

医加壹 |

天使轮 |

2014.9 |

数百万人民币 |

景林投资 |

|

A轮 |

2015.7 |

6000万人民币 |

德沃基金、险峰华兴 |

上表数据根据曲速资本《2016 中国互联网保险行业研究报告》、36 氪、IT 桔子等公开信息整理。由《中国保险报》与互联网保险垂直门户“互联网保观”联合发布。(文中融资时间以媒体曝光时间为准)

对话投资人:资本品位互联网保险

当下,尽管资本市场遭遇寒冬,但投资人普遍看好保险业的发展潜力和市场空间,这也是资本竞相追逐保险业的根本原因。互联网保险重塑了传统保险业形象,使得保险变得更加亲民、接地气。一大批有抱负的创业者更是纷纷投入互联网保险的创业潮中,一时间,互联网保险成为炙手可热的行业。《中国保险报》记者采访了几位参与大额投资的投资人,希望从中窥探互联网保险热的缘由。

复星昆仲资本合伙人 杨绍东

希望团队同时具备两种基因

复星昆仲的投资原则是寻找所关注的产业方向中“第一”或者“唯一”的最优秀创业者。在投互联网保险公司的时候,除了一些常规维度的评估,我们会更关注产品力,以及团队的互联网和保险基因。

保险行业本身是个高门槛行业,受到的监管也是各类金融机构中最严格的,所以想在这个领域中做出真正有价值的创新是很难的,我们希望投资的创业公司是可以运用互联网手段对整个业务链条做深度改造,形成真正有竞争力的产品。此外,鉴于保险行业高壁垒和强监管,我们希望投资的团队是跨界的,同时具备非常强的保险基因和互联网基因,而事实上这类的优秀团队是不多的。

曲速资本创始合伙人 杨轩

互联网保险处于爆发前夜

对于未来互联网保险的发展趋势,第一,像保险公司集中度下降,但是车险会集中上升,互联网保险渗透率提高就非常明显了;

第二,产销分离、代理人升级、保险产品的升级,这几块是连在一起的,有很大潜在机会;

第三,渠道入口将进一步向场景化方向发展,很多公司也会选择用比较好的模式跟金融或保险做结合,比如保险是一个比较好的变现模式;

第四,包括相互保险占有一席之地,可能会诞生一个真正的基于互联网的保险经纪公司;第五,保险将成为公司的工具或标配。

信天创投合伙人张俊熹

互联网保险的“革命” 刚刚开始

作为投资人,在投资互联网保险创业公司时主要会考虑两个方面:项目切入点可行性论证及核心团队构成。从赛道考虑,保险链条上从创新产品开发、营销销售、承保保单、理赔管理、数据服务等的创业公司,都可以关注;在类似细分领域里,要选择团队构成最有可能成事的、具备核心资源获得能力与优秀的互联网、大数据运用能力的模式。

我认为互联网保险未来发展趋势有:第一,保险业务全面数据化,大数据能力贯穿产品创新、风险定价,交叉销售、防止客户流失、理赔欺诈检测、理赔预防及缓解等;第二,保险业务全面场景化、分众化、购买理赔流程扁平化。

陶石资本投资经理张子斌

我认为互联网保险呈现了两极分化的情况:一方面,我们注意到某些早期成名的平台,随着业绩的提升,获得很多资本的关注,包括部分产业基金也在积极布局。但另一方面,我们确实没有听到有太多新的平台获得资本青睐。

作为投资人,我主要关注是:

第一,团队。我们更加欢迎互联网人+保险人的组合。我们注意到目前互联网保险中存在的一个困境,那就是线上获客成本太高,需要一个优秀的互联网团队才能解决。而保险人的存在,可以保证团队有较低的学习成本,少走弯路。同时,也意味着在行业内有更多的资源。

第二,模式。目前可以说互联网保险行业的模式呈现出百花齐放的态势。从B2C、B2B2C的模式到互助保险是否适应中国社会的思考都让这个细分领域充满生机和魅力。对于车险领域,我更看好基于UBI的产品变革。从产品上来看,过去两年,市场更青睐保险特卖超市的模式。

对话创业者:创业是一场永不停息的战斗

大特保创始人、CEO周磊

站在风口和自己赛跑

投资人选择大特保,首先说明对大特保模式、未来发展空间以及整个行业的成长空间很看好,我们比较幸运的是,从2014年项目创立开始,就选择了一个目前看来是大趋势的细分领域,也就是纯保障型健康险,而没有铺展到车险、理财险等所谓的全产品线。近两年,政府红利在向保障型产品倾斜,各大险企甚至互联网巨头也纷纷试水健康险,从这个意义上说,我们是先行了一步,而且创业两年来,我们始终坚定这个初衷没有改变。

大特保坚定做健康险的方向,并且在这个领域深耕细作。一方面,我们在产品研发和技术迭代上不断深入,慢慢培养和稳固内部创新的基因,同时利用资本快速进入的优势,在业内迅速建立壁垒;。另一方面,作为第三方互联网保险平台,我认为发挥平台的灵活性、组合跨界的顶级成熟资源、共同促进产品和模式创新,是更为有效的方式,也是资本快速变现的一种途径。

最惠保创始人、董事长陈文志

将资金投入到最需要的资源中

赚钱是所有投资者的最基础目的。在短期内,虽然最惠保已经通过科技创新找到了解决保险行业痛点的答案,但距离赚钱还有一段路要走。庆幸的是,最惠保在资本寒冬到来之前,就已经意识到仅仅靠流量、靠模式很难实现根本性突破,结果很可能就是投资人不愿意看到的“无效烧钱”。而最惠保就是要将资金投入最需要的资源中,找到最有用的价值用户。

最惠保所有的资金投入、产品研发和市场营销全都围绕一个核心――提高运营效率、解决行业急需的问题、最终创造自己的价值。这也是保险监管、保险机构、保险从业者、保险消费者最关心的问题。

悟空保创始人、CEO陈志华

一个公司能走多远取决于“花钱”的能力

对于如何利用好融资,我认为,第一,降低运营成本,提高资金使用效率。提高资金使用效率很重要。“创业是一种态度”,一个公司能走多远,不仅取决于它挣钱的能力,还取决于它“花钱”的能力。能够合理的控制运营成本就是一种“花钱”能力。把更多的资金投入到团队建设和业务发展上。这样我们才能走得更久、更快和更好。

第二,统筹资金规划,做好现金流管理。创业就是不断试错、迭代和寻找正确的方向,但是创业生存的前提是随时保持账面有18个月的现金流,这非常重要;公司在资本金、收入、成本和融资几者之间随时保持动态规划和平衡,这也非常重要。

小雨伞保险董事长徐瀚

做好用户服务 就能产生更多价值

我们一直在努力为用户提供更好的保险产品服务,随着市场份额扩大,我们希望能够为用户创造更多的价值。我们和投资方都相信,互联网保险市场空间大,存在着很多可以去变革的机会,只要我们做好用户的服务,就能够产生更多的价值。

小雨伞未来发展的战略主要聚焦在人身健康险和体育运动保险市场,我们希望通过互联网压缩中间环节,通过互联网,简单明确地将责任和条款展示给用户,让整个购买流程简单透明。

记者 苏洁

编辑 杜向杰

)

)