��������ֻϣ���ҵ����������������õ���ע������

����16�գ����Ļ����߽ӵ�һͨ�绰���绰��һ�ߵ����������������϶��������������˵���ʱ������������

�����������ߵ��飬ԭ������绰������ij��ѧ�Ĵ�һ����������1���Ǯ�������˾������4.2��Ԫ������ծ��·���ߣ�С֣˵��ʵ�ڳﲻ��Ǯ�ˣ�������ˣ�����ҩ��ɱ��

У����Ϊ�ˡ��������š��Ĵ�����

������εij���У���¼���Ҳ�ǽ�������У���������һ������������عⰸ���Լ�ǧ��

������������ǰ�����о���ʱ���ļ���ͨ�������ؼ��ʵķ�ʽ������ҳ�����ſͻ����������йء���ѧ������У�Ŵ�������ƭ�������۷��֣�ǰ3ҳ���й��ڴ�ѧ���������İ����ʹ�13���漰��ѧ������500���ˣ��永����1032.5��Ԫ��

����������������ȻҲ����������

���� 3 �£�������ҵ����ѧԺ֣������������ 28 ����ͬѧ������֤���� 14 ��ƽ̨�����������Ƿ��ߴ� 60 ��Ԫ��������������� 3 �� 9 �գ����ൺ��¥��ɱ��

6�·ݣ�У���س��������������Ů��ѧ��ͨ��������ƽ̨���������Ҫ����֡������ֳ�����֤������Ϊ��Ѻ�����н���������������в�������ո��������ѡ�

����

7�£�����ij��У��һ�����Ů���������˵Ľ��ƽ̨�˺�����������Ҳδ����ݵ���ͬѧ���ܣ���������80�����漰���£�����ͳ�Ʊ�ƭ��60��Ԫ��

������У���������������ѧ�����£����ǣ����ƽ����ȼ�У����ȴ����һ���ʱ���Ȧ��Χ������ЩУ���ʹ�ѧ�����ߵĴ�������ƭ�֡��������ɱ��

������ð��У��

�Ѵ�ѧ������ǵ����Գ�

����������Щ���ߣ�����룬û�о��ñ�֤�ͳ��������Ĵ�ѧ������ô��������ٴ��ʮ��ġ�

����1��У���������� ��ŪǮ������

�����������˵��ô��������Ѷ�ƾ�������ѧУ��֣�У���ڹ���ʹ�ҵ��������������洦�ɼ���

����

�������߲�ͨ������ҳ�ϵĵ绰��У���˾������Ա�ƣ�����Ҫ����֤��ѧ��֤�������п�����Ҫ���㸸ĸ�ĵ绰���㸨��Ա�ĵ绰�������ĸ�ͬѧ�ĵ绰������Ǯ�ʹ�������п��ˡ���

����Ҳ����˵��û�д����ͬ������Ҫ����ǩ�ֵ�����£�Ǯ�ܿ���ܵ�������п���~

����2����һ����5ǧ����·̫��

������̨ij������ѯ��˾������Ա������Ѷ�ƾ����ߣ���ѧ������һ���Ǯ������Ҳ������ǧ����Ǯ����ʵ��������ǧ����Ϊ����ǧ��Ǯ�Ȳ����������Ҳ�������Ƕ�������ǧ��Ǯ�����ܲ��DZߡ���

����

������ô�������ܲ���2000��Ǯ����ʲô�����Ǹ���ȥ�ˣ�

�����Է�������˵��ֻҪ��д�Ļ�����Ϣ����ʵ�ģ�Ԥ���ĵ绰�ܹ���ͨ������ͻ�ܿ�Ĵ���Ǽǵ����п��У����ң�һ��ѧ������Ϣ�����ڶ�ҹ�˾ͬʱ���д��

����3����Ϣ���ɽ�߳����ɹ涨

������ý����¶��ij��ѧ����˫ 11 ʹ��ij���ڹ���ƽ̨������ 7000 ��Ԫ��û�а��ڻ������9 �������ͱ����3 �����

����ʵ���ϣ�����������Ѿ��ﵽ 365% �ˡ���Ȥ���ǣ��ô�ѧ���������ڹ���ƽ̨�����˷�ͥ���ѵ����Dz�֪�������ҹ������� 36% ���껯�����ʣ��ͱ���Ϊ����������Ժ���������������һ���ǿ�Ƴ����˷����Է���

����4���ܣ����������ɵĴ߿� ��ʮ������

������ѧ����С̷����������У���� 3 ���߿���Ա���г��� 30 Сʱ�ķǷ��н�����Ϣ�ߴ� 36%��

����

�������ڡ���̷����ʱ�������� С̷ ����ûʲô���¡�

�������ݲ�����ǰ�ĵ��飬��Щ����У����ŵĸ������������ɵĴ߿� ��ʮ��������

����ijҵ����ʿ˵�������д���ѧ��Ⱥ��֪ͨ���ڣ����������ţ�������绰����ϵ����ѧ�����ѣ���ϵѧ����ĸ������ϵ����ѧ�����ˣ�������ʦ����ȥѧУ��ѧ������ѧУ����������ѧ��Ƿ��Ĵ��ֱ������һ����Ⱥ�����Ÿ�ѧ������������ѡ�

�����������ŵز�����һ�䣺�� һ�㵽���IJ���ѧ���ͻ�ԹԵػ����ˡ���

У������ԭ��

��ѧ���ı���˭����ο��

����У���¹�Ƶ����ȴ��û����ȫ��ֹ��������������¥����Щ�����ϴ���Ĵ�ѧ��Ⱥ�屳�������ߵı�ǩ��У��Ҳ����˱���ʡ�

���������ձ���Ϊ��ѧ���Ͳ���մȾ��У���ڴ�����ǣ�У�������һ���Ǵ��𡣴𰸵�Ȼ�Ƿģ�������У����һ�ַ������ѷ�ʽ���������������ϻ��£�Ȥ���ڶ�������һҵ��֮�ڡ�����������ѹ���������⣬У����ʵ��Ϊ�˽��ѧ������Щ����

������Щ��ˮ����Ĺ�˾�����ô�ѧ��ȱ�ٷ��չܿ���ʶ�ͷ��ɳ�ʶ����У��֮�����и�����֮�£��ñ��粻�Ϸ�����������������Ϊ����ͬ�����ߣ�����ҵ�����������ƣ����������һ���е��뷨�����ǣ����ǵ����룬��ѧ��У���ı������ÿ��Լ�����ο��

����10���ڼ� ���ѽ����·��

У��ȴ������

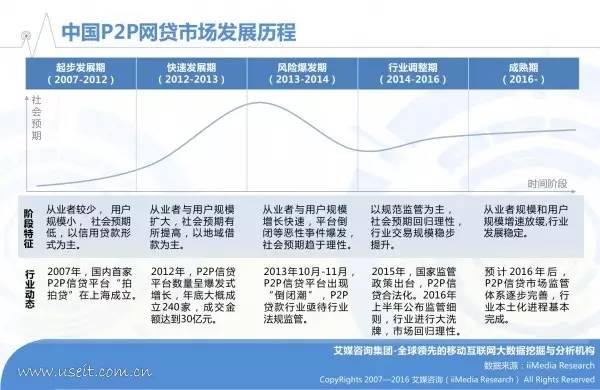

�����ݰ�����ѯ�����ġ�2016���й����������ѽ����г��о����桷����2015���й������Ŵ���ģ�ﵽ19����Ԫ��ͬ������23.3%��Ԥ��2019�꽫�ﵽ41.1����Ԫ��

����

����Խ��Խ�����ͨ�����ѽ��ڲ�Ʒ�������ѣ�����й������ѹ�������Ťת����ҵģʽ�������������У����Դ�����ķ��ڴ��

������ѧ��Ⱥ�壬û����Ǯȴ�����룬���������ʺ����֣���Ȼ����ҵ���ʱ��������ջ�û���ĸ����Ⱥ������Ǹ��ʺϷ��ڴ��

����У���ڹ�ȥ���꣬�������ѽ������ߵ�����ҵ����Ȥ���ڡ�������Ϊ�����Ļ��������ڹ�˾�����������ѧ��Ⱥ���Ӵ����������У���߳�����Ȥ���ھ�Ȼ������ʱ������6���ʣ��ڵ� Pre-IPO��

�����𱬵��г����ܻ���Щ�����˾�����ٸ���������У���ڹ������壬������֮ʵ������6�£�����ѧ���������¼���У����Ϊ��ʸ֮�ģ�ȫ���ע��ͬʱ�������ǽ塣�Ƽ��Ķ�?Ů��ѧ��Ƿ��������գ�����ҹ����ֵ500�ڵĽ��������Ϊ�������Ĵ�ѧ���Գ���

������Щ����У�����µġ����������ż��ܵͣ���ѧ��Ⱥ��������롣�������շ�ʽȴ�ֱܴ����ڴַŵ�У��ʱ�ڣ�û�����з��տ�����ʶ��ƽ̨���ܽ�����Ƿ������õ����ü�¼�������Ҳ�����Ƿ��ܹ������������������Ƿ���һʱʹ��ĺ�����DZ���һ�δη�����

����

�����¹�Ƶ����Ҳ������У������������г����ȶ������͡�У����������Ҫ���Ի�����Ϣ������ƽ̨�������Ѿ���ѹ���ܵͣ�������ij���30%������16%���ҡ�������٣�������������Ȼ�ܴ�ѧ��Ⱥ��Ļ��˲��ܹ��ִ��գ��ʽ�����ijɱ����Ϲ�˾��Ӫ�ɱ���Ҳ����С��Ŀ��

�������������ķ����ֺ�Ȥ����Ϊ�������Ƕ��Ⱥ�ת�ͣ��������˳�У�г���

���������ֲ�ȡ������+���ڡ���ת��ս�ԡ�ҵ�����չ������������Ѿ�ռ�е�У�г����Ὺ�س��µĵ���ҵ���ߡ�

����Ȥ�����Ѿ�����У��ת����졢�����߳��������˵������û�Ⱥ�塣

������Ȼ��ʱ�ĵ���ҵ��������У���г���һƬ���ң�Ȥ���ںͷ����ֵĹ�ֵ���ܵ���Ӱ�졣У���������������Եú��б�Ҫ�����Ǿ������ֱ����ϴ����ƽ̨�ķ׳���������г��Ѿ�����䵭��

������Щ���˴�ѧ����ϣ�����������Լ������������ñ���������

����

��ѧ����������

����� �����

�ٽ�Ǯ ����˯��

-END -

���ĺ����Ѷ���Ƽ�l ID��dushekeji

�� �� �� ά �� �� һ �� �� ע

�������ྫ�����£�

ʶ���ά�룬Ӯȡ3��Ԫ��ҵ����

��������֪ʶ��Ʒ��

���������������ţ�bangcbd

��ҵ�������ڳ�Ϊ�й���ҵ���һý�弯�ţ������й���һ����ҵ...

)

)