社融信贷高增,增长后继乏力――9月金融数据点评

10月18日央行公布2016年9月金融统计数据:9月新增社融1.72万亿,环比上升2604亿,同比多增3638亿;M2由上月11.4%回升至11.5%;当月金融机构贷款增加1.22万亿,环比多增2669亿,同比多增1643亿。我们的观点是:社融信贷高增,增长后继乏力。

9月新增社融总量1.72万亿,环比上升2604亿,同比多增3638亿。其中表内来看,对实体人民币贷款新增1.26万亿,同比多增2179亿,环比多增4627亿;人民币贬值压力导致外币贷款降低487亿,但由于基数因素,同比少减了1857亿。本外币贷款回升是社融高增的主要原因。

表外融资中,9月新增委托贷款1451亿,信托贷款1057亿,整体依然保持平稳。但票据监管令未贴现汇票再降2207亿,今年以来未贴现银行承兑汇票已累计减少2.05万亿,同比多减1.46万亿。此外,9月企业债券净融资2872亿,同比少增933亿,非金融企业股票融资1368亿。

9月新增金融机构贷款回升至1.22万亿,环比多增2669亿,同比多增1643亿。本月信贷数据的亮点在于,居民房贷依然高增的同时,企业部门贷款大幅回升。

具体来看,居民中长贷依旧高增,显示房贷仍是重要支撑。9月居民部门贷款增加6427亿,其中短期贷款增加715亿,中长期贷款增加5713亿,为年内最高水平。新增居民中长贷规模达到新增贷款总量的47%,显示前期地产火热带动房贷高增,仍是信贷增长的重要支撑。但国庆假期前后各地最严地产调控政策出台后,地产销售增速或加速下滑,未来对信贷的支撑作用将大打折扣,甚至有跳水的风险。

经济短期稳定叠加银行季末冲量,企业中长贷大幅回升。9月非金融企业及机关团体新增贷款大幅回升至6182亿,为二季度以来的最高水平。其中短期贷款增加28亿,中长期贷款大增4552亿,票据融资增加1422亿。9月地方债对企业信贷冲击或在千亿级别,考虑到这一因素后,9月企业贷款数据可谓非常靓丽。我们认为这一方面与银行季末储备项目释放有关,另一方面经济的短期稳定刺激企业融资需求回暖。但我国地产大周期已过拐点,地产调控政策出台后,未来经济下行压力加大,企业融资需求的改善难以持续。

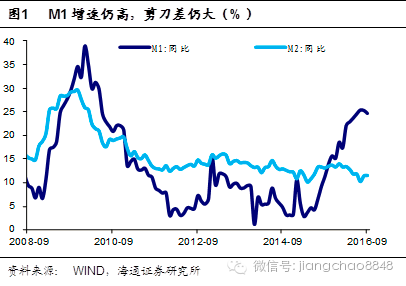

三、M2增速微升,M1继续高增

9月M2同比由上月11.4%继续回升至11.5%,大幅不及预期。尽管多方面因素利于9月M2增长:去年8、9月资本流出压力导致外汇占款大降,存款基数走低;本月信贷回升利于存款增加;9月财政存款大降。但是或受季末MPA考核、资金面紧张因素影响,非银机构发行产品被赎回,非银存款大降超万亿;9月外占下降近3400亿;M1增速回落。最终导致M2增速虽回升但仍显疲弱。

从存款数据来看,9月人民币存款回落6亿,同比少减3186亿,其中财政存款季节性减少3985亿,企业存款增加4253亿,居民存款增加9498亿,非银存款大降1.07万亿。

9月M1增速虽然从上月的25.3%回落至24.7%,但仍在高位,反映地产销售火热、企业资金充沛,而投资意愿偏弱。根据央行的解释,M1增速回落一是受国庆假期影响,部分单位活期存款转为收益率更高的品种,二是部分金融机构借款客户在季末时点集中归还借款利息。

控制地产泡沫、通胀短期回升、美联储加息均对短期宽松货币形成抑制,近期央行行长周小川也表态,随着全球经济复苏逐步正常化,中国会对信贷增长有所控制。在9月外汇占款大幅下降的背景下,央行10月18日再度启动大规模MLF投放货币,这意味着降准或再度延后,而逆回购期限的拉长也意味着短期资金成本的上升,流动性短期偏紧。

但由于地产调控大幅加码,经济下行风险升温,也意味着资金需求长期趋降,流动性长期趋松。

)

)