股市守住3100,汇率逼近6.8,关注海外政治不确定性

――宏观策略分析

耿强宏观策略研究小组

宏观:范卓宇/外汇:卜京/股票:高佳焕

核心观点

宏观基本面

中观方面,10月工业经济整体表现为“需求分化、生产企稳、价格新高”。其中煤炭表现最为亮眼。货币政策方面,表外理财业务纳入MPA考核,金融去杠杆再出重拳,14万亿表外理财面临监管风险。地缘政治风险上升需持续关注,韩国总统“亲信干政”事件,美国大选与意大利公投或成为近期的重磅扰动事件。

外汇市场

本周受美联储年底前加息和美国公布第三季度经济数据的影响,人民币兑美元持续下跌。虽然周中有所反弹但一周累计下跌196个基点,人民币兑美元中间价创六年来新低。人民币兑美元逼近6.8关口。而受脱欧影响本周英镑依旧表现不佳持续走低

股票市场

本周沪深股市和创业扳指均先涨后跌,走势虎头蛇尾,上证综指最终守住了3100点。临近10月底,上市公司三季报的披露工作进入最后冲刺阶段,相较于2015年同期业绩显著回落的现象,三季度暂时打破了前两季度上市公司增收不增利的局面。政府相关部门近期表态,万众期待的养老金入市将在年内拉开帷幕。

一

宏观基本面

中观经济

需求方面:下游地产回落,乘用车仍旺,家电、纺织服装略回落,文体娱乐仍低迷。中游钢铁、水泥、化工边际改善。上游煤炭改善,有色仍弱,交运改善。价格方面:9月70城房价同比、环比涨幅均扩大,上周国内生产资料价格涨多跌少。库存方面:下游地产、乘用车、家电改善。中游钢铁库存回补,水泥、化工去库存。上游煤炭补库存,有色去库存。

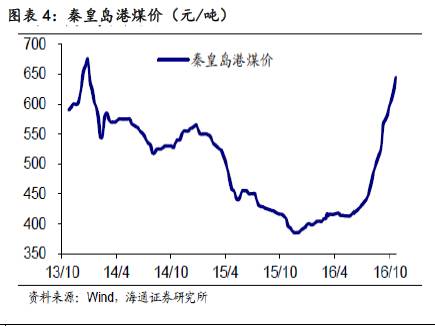

煤炭需求提升,库存回补,供给侧改革卓有成效。前三季度,产煤大省山西省工业增速稳步回升,GDP同比4%。企业效益得到改善,规模以上工业增加值降幅进一步收窄。规模以上原煤产量同比下降16.1%,钢材产量下降1.1%,供给侧结构性改革成效显现。

货币政策:金融去杠杆再出重拳

10月25日下午5点,市场传言出一份始发于10月20日的文件:《关于将表外理财业务纳入“广义信贷”测算的通知》。据传言,有如下要点:

1、从今年三季度起将表外理财业务纳入“广义信贷”测算;

2、表外理财资金运用的数据从人行调统部门的人民币表外理财资产负债表中取数。其中,表外理财资金运用余额=该表中的资产余额-现金余额-存款余额。

消息一出,债券市场立马陷入恐慌――正如国信证券董德志所言,瞬间预期的传导途径大致如下:将表外理财纳入广义信贷监管―银行会收缩表外理财―购买量弱化―引发债券价格下跌。还有一种预期是认为,这说明了中央监管当局对于表外理财开始进行关注监管,和今年以来一直盛传的监管委外传言是一致的。22万亿银行理财当中,保守估计表外理财也有14万亿之多,2015年以来商业银行庞大的表外业务扩张遭遇了真正的金融去杠杆化政策冲击。

地缘政治:海外政治不确定性上升

近期持续关注韩国总统“亲信干政”事件,美国大选与意大利公投。

随着韩国总统朴槿惠“亲信干政”事件持续发酵,韩国民众10月29日在首尔市中心举行近万人规模集会,要求朴槿惠下台并查明事件的真相。目前来看,民调显示朴槿惠政府的支持率已跌至17%,不排除朴槿惠遭到弹劾而在任期内直接下台的可能性。如果朴槿惠最终被弹劾将短期内提升亚太地区政治不确定性,对前景悲观的韩国经济无疑雪上加霜。朝韩关系、美韩关系以及中韩关系都将另生变数。

美国大选方面,“邮件门”重新搅动票选形势。美国联邦调查局10月28日致信国会,宣布重新启动对前国务卿希拉里·克林顿“邮件门”一案的调查。目前民意支持率方面希拉里仍领先特朗普5个百分点,但本届大选目前仍有10%至15%的选民尚未作出选择,离最终选举时间仍有两周。如果最终邮件门影响到最终票选结果,特朗普意外当选,将给全球经济增长前景蒙上阴影。

12月意大利公投成为另一风险点,或将启动第二轮脱欧潮。在经济陷入困顿之下,将于12月4日举行意大利修宪公投的市场影响力更难低估。此次公投的主要内容涉及该国参议员数量应从315人削减至100人,以达到重新平衡区域权力,使得更多地区置于中央政府的管辖内等目的。该国总理伦齐承诺,如果公投失败他愿意辞职。一旦意大利公投结果重蹈英国公投结果的覆辙,这很可能会意味着意大利将走上英国的“老路”―――民粹党“五星运动”可能取代伦齐领导的民主党,一跃成为意大利执政党。“五星运动”之前就曾表态,将就意大利的欧盟成员国身份举行公投。而一旦意大利这张“多米诺骨牌”倒下的话,法国、瑞典、比利时等国本已存在的退欧呼声将更高,欧盟将直面解体的风险,全球金融市场也将由此酝酿新一轮的惊涛骇浪。

二

外汇市场

本周受美联储年底前加息和美国公布第三季度经济数据的影响,人民币兑美元持续下跌。虽然周中有所反弹但一周累计下跌196个基点,人民币兑美元中间价创六年来新低。人民币兑美元逼近6.8关口。而受脱欧影响本周英镑依旧表现不佳持续走低。

周一,美指冲高回落,欧元区PMI数据好转,欧元兑美元有所反弹,人民币兑美元中间价刷六年新低。10月24日,人民币兑美元中间价下调132点,开于6.7690,人民币兑美元即期闭市时报6.7718,较上一交易日下跌0.18%;截止北京时间18点,美元指数报于98.62,较前一收盘价下跌0.05%;欧元兑美元较前一收盘价上涨0.06%,报1.0888。周二隔夜,芝加哥联储主席埃文斯表示,只要通胀预期和就业市场继续改善,美联储将在明年年底前升息三次,受此影响周二美元指数在震荡中最高达到98.84,随后轻微下跌;英镑兑美元窄幅震荡;人民币兑美元中间价下调,连续第三天刷新6年新低,人民币兑美元即期收跌。10月25日,人民币兑美元中间价下调54点,开于6.7744,人民币兑美元即期闭市时报6.7778,较上一交易日下跌60个基点;截止北京时间18点,美元指数报于98.69,较前一收盘价下跌0.06%;欧元兑美元较前一收盘价上涨0.09%,报1.0885。周三,美指高位回落,市场等待周五美国的GDP数据,这为美元的走势增加了一定的不确定性;欧洲央行行长和英国央行行长的讲话降低了市场对其进一步宽松预期的不确定性,欧元兑美元延续反弹之势,英镑兑美元也有所反弹。人民币兑美元中间价上调,人民币兑美元即期收升,结束了5日连跌。10月26日,人民币兑美元中间价上调39点,开于6.7705,人民币兑美元即期闭市时报6.7688,较上一交易日上涨92个基点。周四,美指震荡上涨;欧元兑美元低位高走;英国GDP数据高于预期,,英镑兑美元急涨,但随后又急跌;人民币中间价下调,人民币兑美元即期收跌。10月27日,人民币兑美元中间价下调31点,开于6.7736,人民币兑美元即期闭市时报6.7778,较上一交易日下跌92个基点。 周五,受美联储12月加息预期支撑,美指高位震荡;英镑兑美元仍受硬脱欧影响,英镑延续昨日跌势,表现不佳;欧元兑美元维持在1.09关口震荡。 10月28日,人民币兑美元中间价下调122点,开于6.7858,人民币兑美元即期闭市时报6.7795,较上一交易日下跌17个基点;截止北京时间18点,美元指数报于98.87,较前一收盘价下跌0.05%;欧元兑美元较前一收盘价上涨0.10%,报1.0909;英镑兑美元较上一交易日下跌0.19%,报1.2143。

三

股票市场

本周沪深股市和创业扳指均先涨后跌,走势虎头蛇尾,上证综指最终守住了3100点。两市成交金额略有回升,两融余额持续增加。周一,沪深股指和创业板指均有不同幅度的上涨。沪指站上3100,创近两个月来的新高,截至收盘涨1.21%报3128.25点;深证成指涨0.87%报10842.64点;创业板指涨0.91%报2200.80点。周二,各股指涨跌各异。上证综指收盘涨涨0.12%报3131.94点,全天振幅0.37%;深成指涨0.27%报10871.51点,创业板指跌0.03%报2200.21点。两市成交5381亿元,略低于上日的5632亿。沪股通净流入9.6亿元,连续5日净流入。本周的后三个交易日,市场再次回调,三大股指均有不同幅度的下跌。周三A股全天弱势震荡,中字头股尾盘被砸,两市成交5468亿元,;周四A股缩量震荡,沪指3100点获支撑,次新股表现活跃,沪股通结束连续六日净流入。截至本周最后一个交易日,上证综指开盘后短暂冲高后震荡下挫,终以全日最低点收盘,报3104.27点,险守3100点,周涨幅0.43%,连升三周;深证成指报10711.04点,周跌幅0.35%,连跌两周;创业板指数报2165.43点,周跌幅0.71%,连跌两周。成交量方面,沪深两市本周最大单日成交金额合计5639亿元,合计最小单日成交金额为4538亿元。两市两融余额四连升,深市余额突破4000亿,创近来新高。

临近10月底,上市公司三季报的披露工作进入最后冲刺阶段,相较于2015年同期业绩显著回落的现象,三季度暂时打破了前两季度上市公司增收不增利的局面。由于市场趋于稳定,交易机会增多,三季度上市公司整体的投资收益大幅增长,同比增长31.78%。在目前经济下行、结构调整的新常态时期,创业板获得政府扶持力度明显加强,创业板继续保持高成长状态。而传统行业中的钢铁、农林牧渔、综合类公司的利润表现也明显改善。

近几个月A股不再大涨大跌,少有超过1%的涨跌幅。而随着十月最后一个交易日落下帷幕,可以发现十月份依然少有暴涨暴跌发生。本周A股走势虎头蛇尾,周一指数放量突破3100点,形势一片大好,但几天后又恢复了老样子,特别是周五,早盘有挑战3140点的意思,然而没多久就震荡回落。本周上证综指最高时为3137.03点,险些突破3140点。虽然没能连续放量拉升,但是各种权重板块开始了轮番上涨的格局,以煤炭为首的资源板块,中字头集中的基建板块和券商为首的金融板块都出现了放量拉升,说明有大资金逐步流入建仓。而攻上3100点平台有几大动力:第三季度经济数据超预期;人们逐渐意识到人民币的适度贬值对中国经济增长的作用或许是正面的,是利好;政府对房地产的严厉调控迫使资金流向股市;养老金入市将对新增资金产生极大的号召力;债转股、股权转让、供给测改革、科技创新、PPP等等热点都带动股市的活跃,营造赚钱效应。

现重点看一下市场期待已久的养老金入市。人力资源和社会保障部新闻发言人李忠10月25日表示,将在年内组织第一批委托省份与社保基金理事会签订合同,同时由社保基金理事会牵头组织评审委员会,优选出第一批养老基金管理机构,正式启动养老保险基金投资运营工作。中长期来看,养老金有望给A股带来源源不断的资金供应,对市场影响力将不断提升。养老金将发挥资本市场稳定器的作用,增强股市的稳定性,从而带动更多长期资金入市。固然这对于股民来说可能是一大好消息,然而这将是一个循序渐进的过程,投资者不能把养老金作为来给股市托底的。一方面,养老金入市与证金公司、汇金公司买入的性质不同。人社部相关负责人早已明确指出,养老金入市做的是投资运营,包括大型基础设施建设等具有长期稳定收益的领域而不是单纯进入资本市场,托市、救市不是养老金的功能和责任,入市规模和时点完全由市场管理机构根据市场情况自行来确定,政府并不干预。另一方面,养老金初期入市资金未必很多。养老金作为养命钱,确保基金的绝对安全始终是第一位要考虑的问题,不会为了短期收益而铤而走险。居民自己的剩余资金投资亏了,尚可承担风险,养老的钱要是再亏了是要出大事的。尤其是在养老金缺口不断增大、延迟退休提上议程的当下,这种担心并非多余。话说回来,从全球范围来看,养老金入市都能起到稳定股市的作用,希望我们也不例外。

耿强的公众平台号

南京大学耿强教授,对经济的原创评论,经济政策解读,经济周期趋势判断,新闻评点,原创的行业分析。

微信号:gengqiangNJU

)

)