近期,一年一度的中央经济工作会议落下帷幕,该会议不仅被视作明年经济工作开展的风向标,而且其中还深藏着一本理财经。然而,像笔者这样自小被教育“听党的话,跟党走”的人,自然会仔细阅读这本理财经,下面笔者就和大家一起来挖掘其中的赚钱之道。

弱化房屋金融属性 4年后房价或迎拐点

由于国内投资渠道的匮乏,原本用来居住的房子已逐渐成为了一种理财投资产品。随着今年房价的保障,房子受到了更多投资者的青睐,其金融属性日益增强。为此,2016年的中央经济工作会议对中国房地产市场提出了新的定位和工作部署。其中,“房子是用来住的,不是用来炒的”这一表述,被看作是在减弱住房的金融属性。

中国社科院城市与竞争力研究中心主任倪鹏飞表示,住房属于耐用消费品,基本功能是居住,不是用于投资和投机赚钱,中央经济工作会议的定位意在减弱金融属性。

“炒房最可怕的地方不在于用自有资金炒房,而在于用金融资金炒房,金融机构参与是造成高杠杆的主要因素。”中国社科院城市发展与环境研究中心原主任牛凤瑞坦言。

易居研究院智库中心研究总监严跃进认为,预计明年继续实行限购的城市,在获得开发用地、土地转性等方面将有更多机会,2017年下半年楼市供应紧张局面有望改变。

随着对流入房地产市场的资金管控加强,以及限购政策的加码,2017年部分热点城市房价或将出现回调,而像北京等存在较大刚需的热点城市,房价会围绕现有价格小幅波动。然而,房价整体拐点或在3-4年后出现,主要原因在于中国GDP增速放缓,购房适龄人群缩减以及城镇化进程减速。

首先房价过快的上涨已透支了收入。从房价绝对值来看,相对于GDP水平,中国的房价较高。据Numbeo公布的相关数据显示,中国主要城市市中心房屋价格为6321.97美元/平米,非城市中心价格为2857.30美元/平米,在公布的国家中绝对值并不高,但根据人均GDP数据来看,中国人均GDP仅为为7590.02美元,是美国的1/7,但其房价为美国的2.75倍,英国的1.47倍。

从房价收入比来看,中国房价收入比处于世界较高水平,房价收入比是识别房地产价格是否合理最为常用的指标,其主要用来衡量人们购房支付的能力。目前中国房价收入比为25.73倍,也就是说一个家庭要25.73年才能买得起一套房子。其明显要高于其他国家,仅次于中国香港的34.95倍,其中美国房价收入比仅3.39倍。

从房价租金比来看,中国也处于世界较高水平。房价租金比的含义是指住房的购买成本和租金收入的比,房价租金比越大说明房价偏高租金偏低,反之则表示房价偏低租金偏高。目前,中国城市中心房价租金比为41.43,即需要41.43年的时间才能通过租金收入收回成本。与其他国家或经济体相比,中国房价租金比属于中等偏上水平。

其次,由于计划生育政策的实施,1995年开始中国出生人口比1990年出现了大幅的下降,1990年出生人口为2800万,1987-1990年平均每年出生人口在2500万以上,1995-2015年中国每年出生人口都在1500-1600万左右,巨大的人口落差导致中国25-35岁人口已经开始出现负增长,中国房地产市场的刚性需求的拐点正在到来。

再次,截至2015年末,中国城镇化率达到56.1%。随着中国城镇化水平不断提高,中国城镇化进程也将进入慢车道,城市工业发展已触及天花板,整体劳动力需求正在减弱,从而对农村劳动力的吸纳作用也在减弱;同时,随着老龄化进程的加剧,劳动人口也将呈逐渐下降趋势,农村劳动力自身的供给也将呈下降趋势,从而会影响农村人口向城镇人口的转化,城镇化进程减缓。

货币政策告别宽松时代 理财产品收益有望回升

众所周知美联储近日终于将喊了一年的加息落实了,可这不仅在一定程度上印证了美国货币政策的转向,而且让市场产生了美联储未来加息提速的预期。既然美国在全球已经率先进入了加息周期,那么我国明年的货币政策该如何应对呢?

当然,没有对比便难以区分变化,我们先来看看2015年中央经济工作会议中是如何给货币政策定调的。其强调了“稳健的货币政策要灵活适度,为结构性改革营造适宜的货币金融环境,降低融资成本,保持流动性合理充裕和社会融资总量适度增长。”不难看出,上述政策可谓暖意浓浓,为了促改革、稳增长,降低融资成本的背后是提供充足否认资金流动性。

然而,2016年则变为了“货币政策要保持稳健中性,适应货币供应方式新变化,调节好货币闸门,努力畅通货币政策传导渠道和机制,维护流动性基本稳定”,表明2017年货币信贷政策将不如2016年宽松。主要原因在于房地产调控、通胀预期升温和人民币贬值等因素大大制约了货币宽松的可能性。

那么在货币政策小幅收紧的背景下,我们该如何投资保值呢?

首当其冲的自然是理财产品,因为货币政策的收紧,会使银行资金出现一定程度的紧张,从而会导致理财产品量价齐升,理财收益率也会有所攀升。

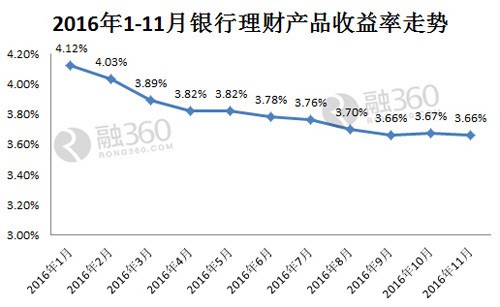

(2016年1-11月银行理财产品收益率 图片来源:融360)

就今年银行理财产品收益率来看,虽然目前还处于下降通道,但不难发现自4月以来,其跌幅逐渐收窄,9月―11月更是出现跌企稳迹象,未来极有可能脱离底部,反弹向上。

然而,尽管银行理财产品比较大众化,可在购买上仍有一定的技巧,要讲天时、地利、人和。 天时说的是购买理财产品的时间,从往年的数据来看,由于月末、季末、年末为各家银行揽储的竞争期,其发行的理财产品收益率会略微偏高;地利则指产品种类,目前银行不仅可以出售自己的理财产品,还可以帮助其他金融机构卖产品,而这类产品的风险往往要比银行自营的大得多;人和便是投资者要结合自身情况来选择产品,其实银行理财的种类繁多,背后所对应的投资品种也千差万别。因此,购买时投资者一定要认清自己的风险偏好。

当然,以上只是以银行理财产品为例,随着货币政策宽松时代的结束,例如货币基金、P2P等其他金融领域的理财产品收益率也会提高,投资者自然可以更加合理配置自己的投资品种。

)

)